🔎 Temario Curso Asistente Contable

- Clase 01: 🔎 Plan Contable General Empresarial 2020.

- Clase 02: 🔎 Libros Contables

- Clase 03: 🔎 Regímenes Tributarios

- Clase 04: 🔎 Impuesto General a las Ventas

- Clase 05: 🔎 Impuesto a la Renta

- Clase 06: 🔎 Declara Fácil: IGV-Renta

- Clase 07: 🔎 T-Registro y Plame

- Clase 08: 🔎 Curso Sistema Concar CB

- Clase 09: 🔎 Principales multas y rebajas – SUNAT

- 🔎 Evaluación

Clase 04 – Impuesto General a las Ventas – IGV

TEMARIO DE CLASE 04

- Impuesto General a las Ventas – IGV

- Requisitos para el derecho al crédito fiscal y operaciones no reales

- IGV Justo – Prorroga de 90 días para el pago de IGV (solo Mypes)

- ¿Qué son las Detracciones del IGV ?

- ¿Qué es el Régimen de Retenciones del IGV?

- ¿Qué es el Régimen de Percepciones del IGV?

- Caso Practico de calculo de IGV – renta mensual (PDT 621)

- Publicaciones relacionados al IGV

Impuesto General a las Ventas – IGV

Es el impuesto que debes pagar cuando compras bienes muebles o cuando una empresa te presta sus servicios, tanto como persona natural o jurídica.

El IGV se aplica sobre el monto acordado a pagar, lo que da como resultado el “monto total a pagar”, llamado también “precio de venta».

Tasa del IGV

La tasa es de 16%, a la cual se le incluye el 2% por Impuesto de Promoción Municipal, dando un total de 18% que se aplica sobre el monto pactado.

Ejemplo: Luis vende artículos para computadoras y acuerda con María en venderle unos accesorios por el monto S/. 2,000 más IGV. Por lo tanto, a los S/ 2,000 se le debe sumar S/. 360 de IGV, dando un total a pagar de S/. 2,360 como precio de venta.

Operaciones afectas al IGV:

- Venta de bienes muebles en el país, bajo cualquier modalidad.

- Prestación o utilización de servicios en el país.

- Contratos de construcción en territorio peruano.

- Primera venta de inmuebles que realicen los constructores.

- Importación de bienes.

Fuente: http://www.gob.pe

Requisitos para el derecho al crédito fiscal y operaciones no reales

CONTENIDO DE DIAPOSITIVA:

- ¿Qué es el IGV?

- ¿CUANDO NACE LA OBLIGACIÓN DE PAGAR IGV?

- ¿QUÉ ES EL CRÉDITO FISCAL? (IGV COMPRAS)

- ¿CUANDO SE CONSIDERA QUE UNA COMPRA NO ES REAL?

- JURISPRUDENCIA SOBRE EL CRÉDITO FISCAL

- REINTEGRO DEL CREDITO FISCAL

- DE LOS REGISTROS Y OTROS MEDIOS DE CONTROL

- DETRACCIONES DEL IGV

VER 🟡🔎 [ ACTUALIZADO ] REQUISITOS PARA EL DERECHO AL CRÉDITO FISCAL Y OPERACIONES NO REALES

IGV Justo – Prorroga de 90 días para el pago de IGV (solo Mypes)

La Ley tiene como objeto establecer la prórroga del pago del impuesto general a las ventas (IGV) mensual que corresponda a empresas que tengan la condición de micro (150 UIT) y pequeñas empresas con ventas anuales hasta 1700 UIT.

VER MÀS 🟡🔎 Beneficio para Mypes del pago de IGV a 90 días – IGV JUSTO.

¿Qué son las Detracciones del IGV ?

El sistema de detracciones, comúnmente conocido como SPOT, es un mecanismo para la recaudación de tributos y consiste en la detracción (descuento) que efectúa el comprador de un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco de la Nación, en una cuenta corriente a nombre del vendedor.

El sistema de detracciones se aplica a las siguientes operaciones:

- La venta interna de bienes y prestación de servicios

- Servicio de transporte de bienes por vía terrestre

- Servicio de transporte público de pasajeros realizado por vía terrestre

- Operaciones sujetas al IVAP (Impuesto a la Venta de Arroz Pilado)

Es importante mencionar que las detracciones pueden servir para el pago de sus impuestos.

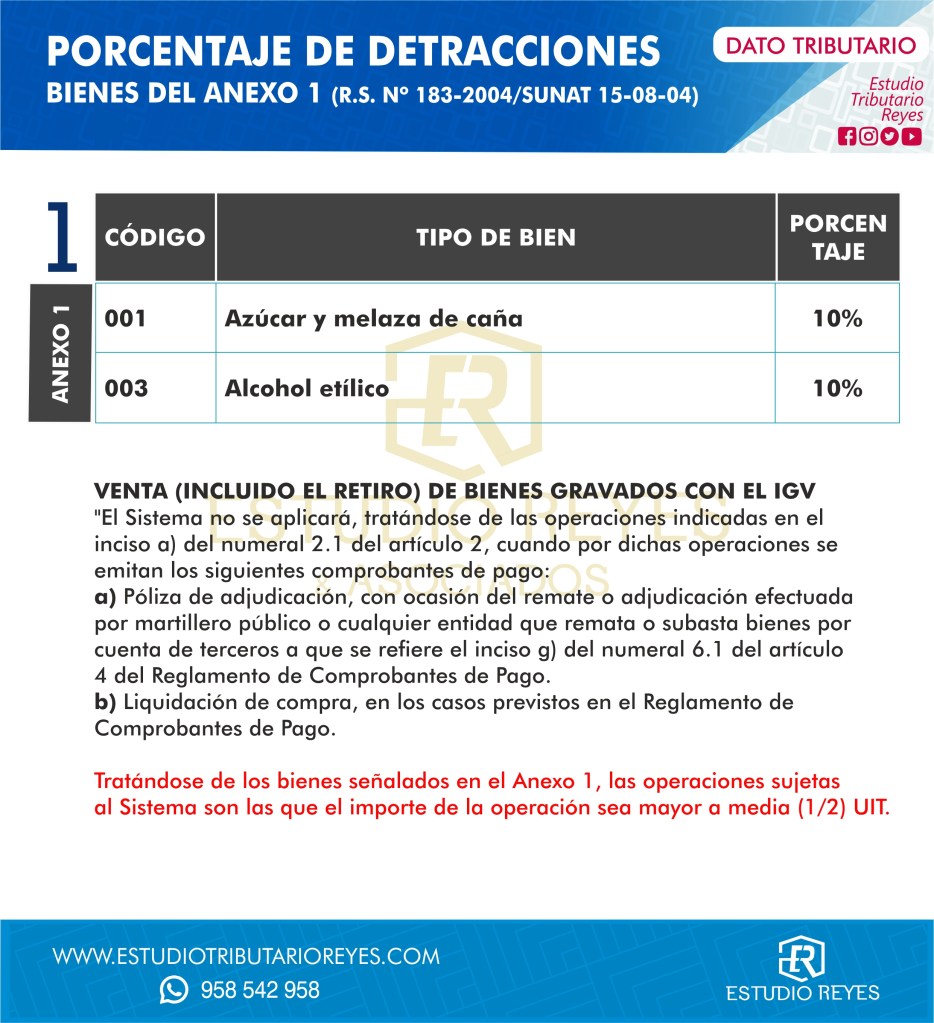

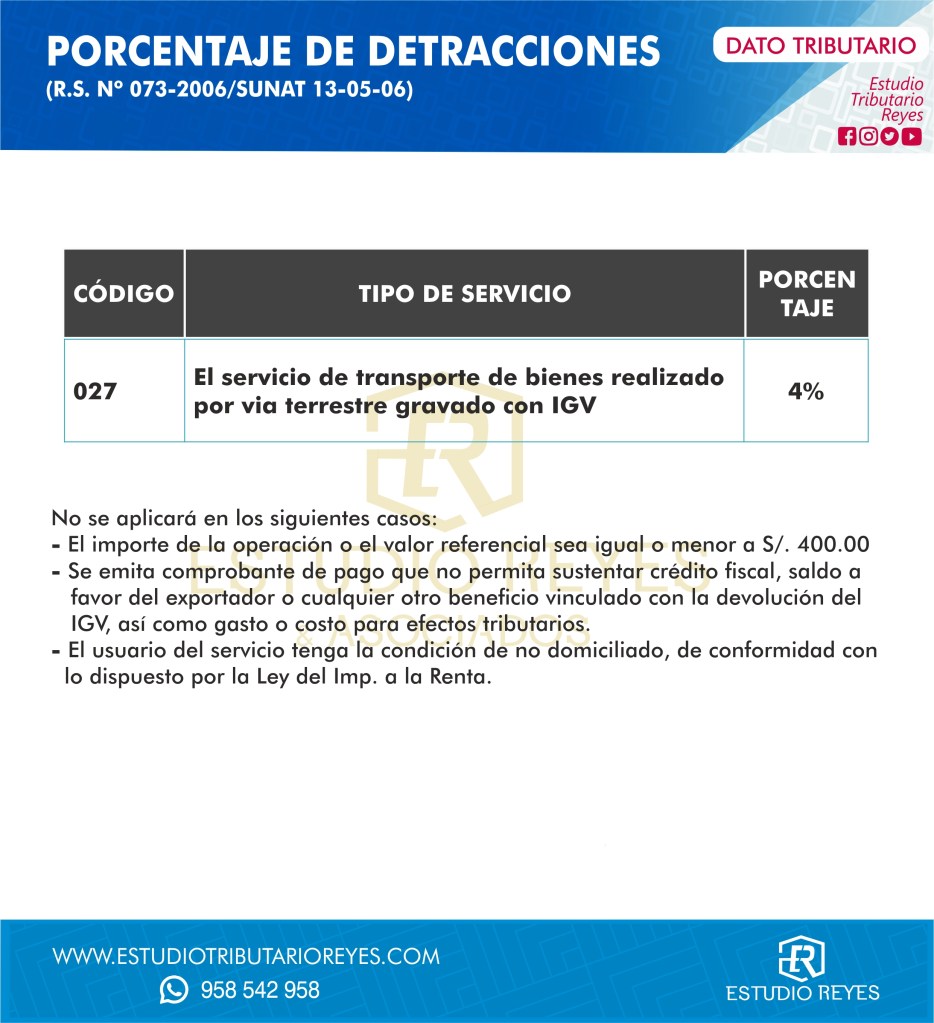

VER MÀS 🟡🔎 ¿Qué son las Detracciones del IGV ? Listado de Bienes y servicios afectos.

VER MÀS 🟡🔎 ¿Cuál es el plazo máximo para pagar la detracción y utilizar el crédito fiscal – IGV?

VER MÀS 🟡🔎 Listado de bienes sujetos a Detracción – Anexo 1

VER MÀS 🟡🔎 Listado de bienes sujetos a Detracción – Anexo 2

VER MÀS 🟡🔎 Listado de servicios sujetos a Detracción – Anexo 3

VER MÀS 🟡🔎 Detracciones en transporte de bienes realizado por vía terrestre (Carga)

VER MÀS 🟡🔎 𝗙𝗼𝗿𝗺𝗮𝘁𝗼 𝗱𝗲 𝗦𝗼𝗹𝗶𝗰𝗶𝘁𝘂𝗱 𝗱𝗲 𝗰𝗼𝗿𝗿𝗲𝗰𝗰𝗶𝗼́𝗻 𝗱𝗲 𝗲𝗿𝗿𝗼𝗿𝗲𝘀 𝗲𝗻 𝗗𝗲𝗽𝗼́𝘀𝗶𝘁𝗼 𝗱𝗲 𝗗𝗲𝘁𝗿𝗮𝗰𝗰𝗶𝗼𝗻𝗲𝘀

VER MÀS 🟡🔎 ¿Cómo Solicitar la Liberación de Fondos de detracciones?

¿Qué es el Régimen de Retenciones del IGV?

Mediante el Régimen de Retenciones del Impuesto General a las Ventas (IGV), la SUNAT designa a los ciudadanos contribuyentes como agentes de retención. De este modo, están obligados a retener parte del IGV que les corresponde pagar a sus proveedores el 3% de sus comprobantes de ventas siempre que el importe a pagar sea superior a S/ 700.00.

VER MÀS 🟡🔎 ¿QUE ES EL REGIMEN DE RETENCIONES DEL IGV?

¿Qué es el Régimen de Percepciones del IGV?

El Régimen de Percepciones del IGV a la venta interna de bienes es aplicable a las operaciones de venta gravadas con el IGV, respecto de los bienes señalados en el Apéndice 1 de la Ley N° 29173 Régimen de percepciones del impuesto general a las ventas y normas modificatorias.

El importe de la percepción en la venta interna de bienes será determinado aplicando el porcentaje de 2% sobre el precio de venta. En el caso de que el cliente sea también agente de percepción y se emita un comprobante de pago que permite ejercer el derecho al crédito fiscal, se deberá aplicar el porcentaje de 0.5% sobre el precio de venta.

VER MÀS 🟡🔎 ¿QUE ES EL REGIMEN DE PERCEPCIONES DEL IGV?

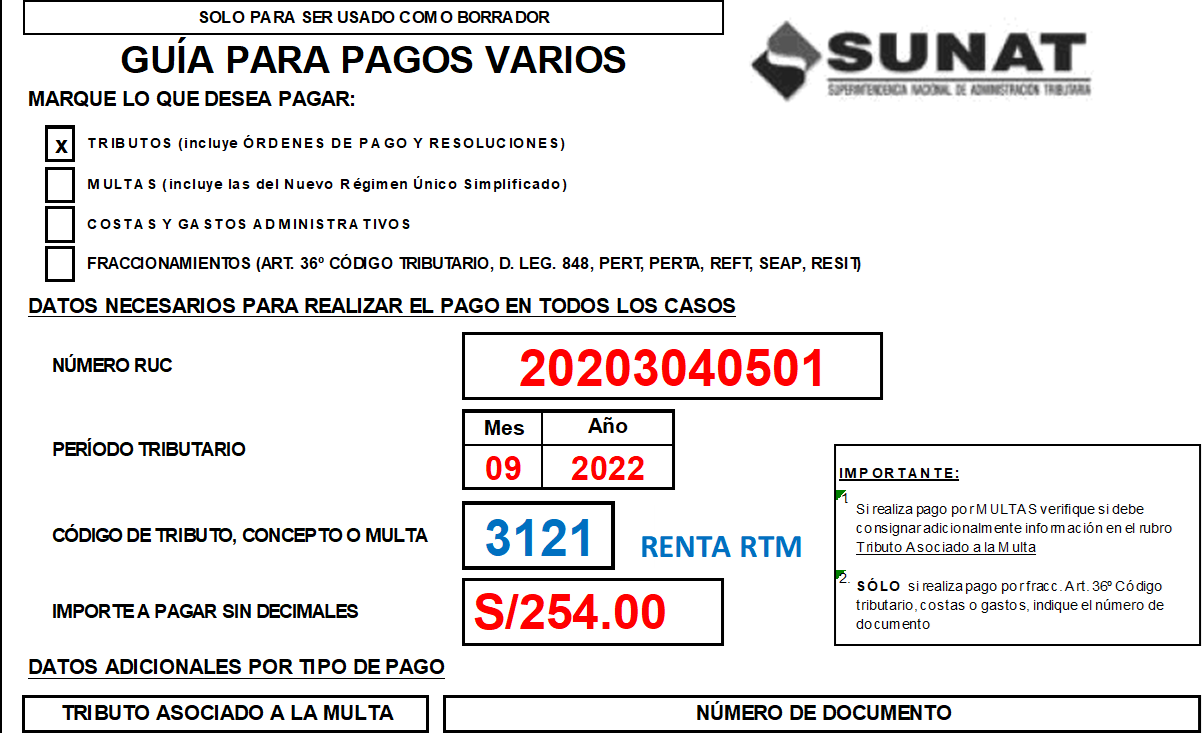

Caso Practico de calculo de IGV – renta mensual (PDT 621)

Ejemplo: La empresa «NEGOCIOS ABC SAC», cuyo rubro es comercialización de zapatillas, nos pide liquidar sus impuestos mensuales en el régimen RTM :

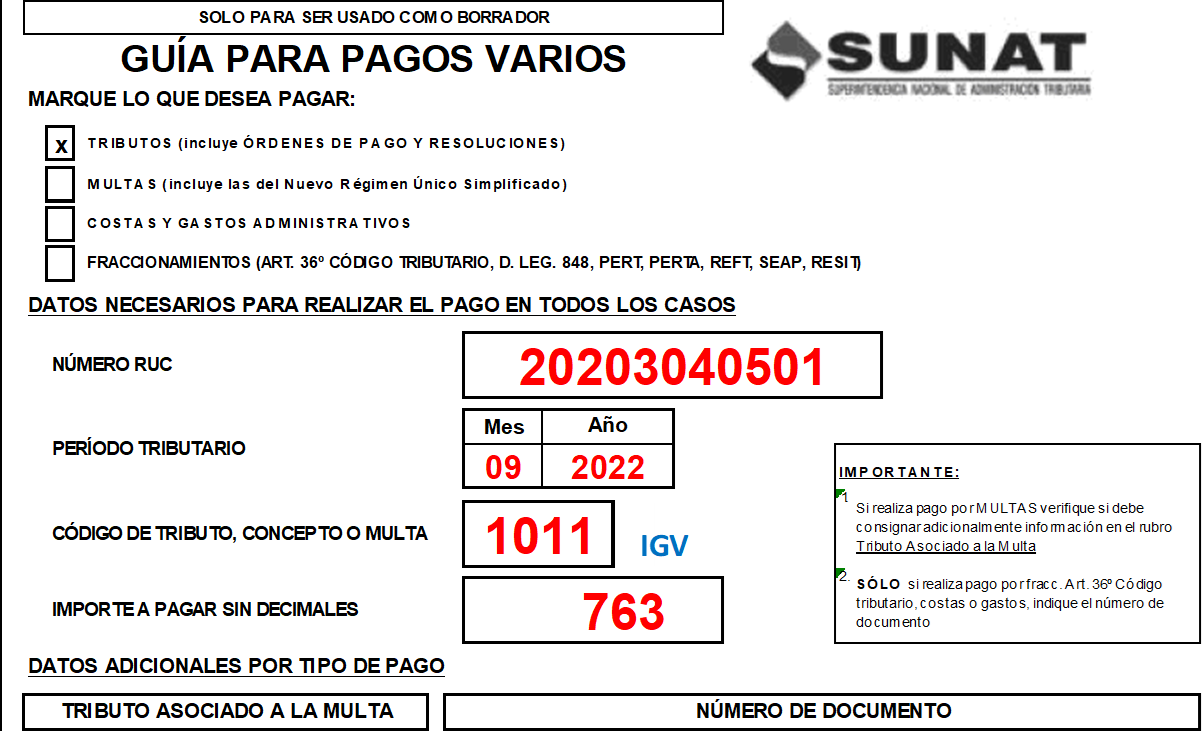

DATOS :

| RUC: | PERIODO: | VENCIMIENTO: | TOTAL COMPRAS | TOTAL VENTAS |

| 20203040501 | 09-2022 | 18/10/2022 | 25,000.00 | 30,000.00 |

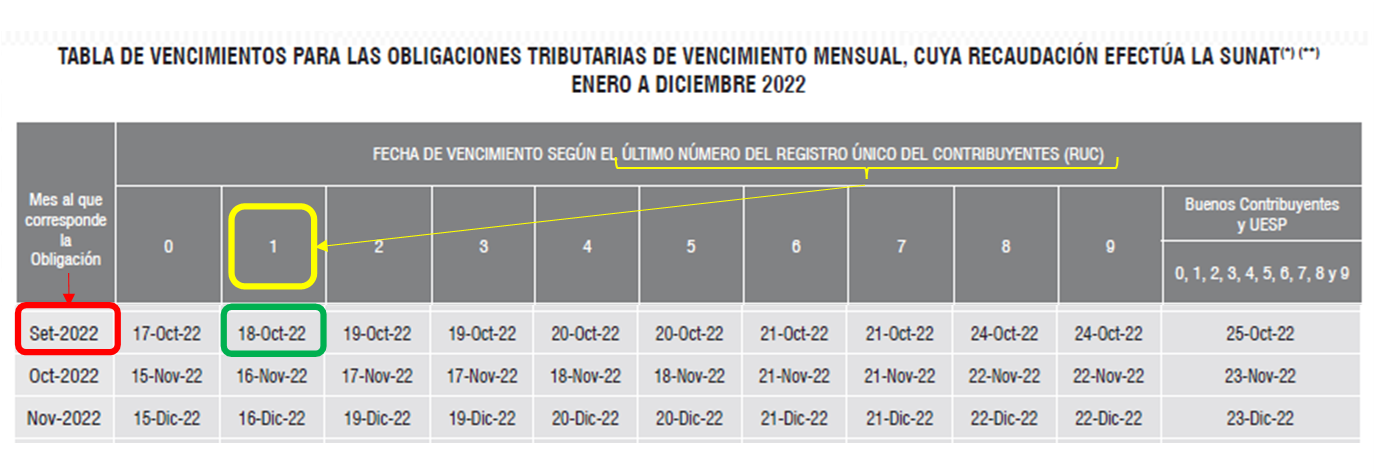

1. VERIFICACIÓN DE VENCIMIENTO DEL PLAZO DE DECLARACIÓN DE IMPUESTOS

Para ello nos ubicamos en el ultimo digito del RUC que es el 1 y el periodo a declarar, vence el 18/10/2022.

2. CÀLCULO Y PAGO DE IMPUESTO MENSUAL:

DESCARGAR : CASO PRACTICO EN EXCEL

La declaración y pago del impuestos de realiza mediante el Formulario Nº 621 «Declara Facil»

DATOS

| REFERENCIA DE DATOS | BASE IMPONIBLE | A. IGV (DEBITO FISCAL) | TOTAL VENTAS |

|---|---|---|---|

| Importe total según Reg. de Ventas | 25,423.73 | 4,576.27 | 30,000.00 |

| REFERENCIA DE DATOS | BASE IMPONIBLE | B. IGV (CREDITO FISCAL) | TOTAL COMPRAS |

|---|---|---|---|

| Importe total según Reg. de compras | 21,186.44 | 3,813.56 | 25,000.00 |

| LIQUIDACION DE IMPUESTOS MENSUALES | CALCULO | C. IGV A PAGAR | I. RENTA (CUOTA MENSUAL) | Código de Tributo |

|---|---|---|---|---|

| Liquidación de IGV mensual | A – B = C [4,576.27-3,813.56 = 762.71] | 763.00 | —- | 1011 IGV Cuenta Propia |

| Liquidación de I. Renta – Pago a cuenta mensual | BASE IMPONIBLE VENTA X 1% [25,423.73 X 1% = 254.24] | —- | 254.00 | 3121 Renta Mype Tributario |

RUTA: https://www.sunat.gob.pe/sol.html / Nueva plataforma / Formulario Nº621 – Declara facil.

El pago se realiza mediante formulario fisico de Guia de Pagos Varios Formulario 1662, en las agencias bancarias.

El pago se realiza mediante también mediante formulario virtual: https://www.sunat.gob.pe/sol.html / Nueva plataforma / Formulario Nº 1663 – NPS: Numero de Pago SUNAT

VER 🟡🔎 Guía como generar de NPS Impuestos – SUNAT

VER 🟡🔎 Pago de impuestos por internet – SUNAT

Publicaciones relacionados al IGV

VER 🟡🔎 Sustentación de arrendamientos de inmuebles, gastos de servicios públicos y el IGV

VER 🟡🔎 IGV : Número de Placa de vehículo en la compra de combustible y servicios para uso del IGV

VER 🟡🔎 IGV : ¿Qué tipo de cambio se aplica en caso de operaciones realizadas en moneda extranjera?

VER 🟡🔎 Crédito Fiscal – IGV : ¿Cuándo Anotar los Recibos de Servicios Públicos en Registro de Compras?

VER 🟡🔎 IGV : Las Notas de Crédito por compras deben anotarse en el mismo periodo según fecha de emisión.

VER 🟡🔎Formato para compensar del Saldo a Favor del Imp. a la Renta de 3ra. Categoría contra IGV o ITAN

VER 🟡🔎 ¿Las asociaciones sin fines de lucro pagan IGV?

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

He aprendido con los cursos de asistente contable y del concar, felicitaciones al estudio Reyes.

Me gustaLe gusta a 1 persona

muchas gracias por su apreciación y recomendación. saludos.

Me gustaMe gusta