- ¿QUE ES EL REGIMEN DE PERCEPCIONES DEL IGV?

- ¿CUAL ES LA TASA DE PERCEPCIONES DEL IGV?

- ¿COMO PROVEEDOR PUEDO PEDIR LA DEVOLUCION DE PERCEPCIONES DEL IGV?

- OPERACIONES EN MONEDA EXTRANJERA

- ¿APLICAN LAS NOTAS DE CREDITO EN LAS PERCEPCIONES DEL IGV?

- ¿eN QUE CASOS NO APLICA LA PERCEPCION DEL IGV EN VENTA DE BIENES?

- CONSUMIDOR FINAL

- ¿CUAL ES LA FORMA DE DECLARACION Y PAGO?

- CASO PRÀCTICO:

¿QUE ES EL REGIMEN DE PERCEPCIONES DEL IGV?

El Régimen de Percepciones del IGV a la venta interna de bienes es aplicable a las operaciones de venta gravadas con el IGV, respecto de los bienes señalados en el Apéndice 1 de la Ley N° 29173 Régimen de percepciones del impuesto general a las ventas y normas modificatorias.

Cabe indicar que la descripción de los bienes que hace el Apéndice 1 es referencial, debiendo considerarse comprendidos al régimen además los bienes contenidos en las sub partidas nacionales indicadas en dicho Apéndice.

Los comprobantes de pago que se emitan por operaciones comprendidas en el Régimen de Percepciones establecido por la presente norma deberán consignar como información no necesariamente impresa la frase: “Operación sujeta a percepción del IGV”.

No tienen monto mínimo, el importe de la percepción en la venta interna de bienes será determinado aplicando el porcentaje de 2% sobre el precio de venta.

No tienen monto mínimo, el importe de la percepción en la venta interna de bienes será determinado aplicando el porcentaje de 2% sobre el precio de venta.

–

¿CUAL ES LA TASA DE PERCEPCIONES DEL IGV?

El importe de la percepción en la venta interna de bienes será determinado aplicando el porcentaje de 2% sobre el precio de venta. En el caso de que el cliente sea también agente de percepción y se emita un comprobante de pago que permite ejercer el derecho al crédito fiscal, se deberá aplicar el porcentaje de 0.5% sobre el precio de venta.

Se entiende por precio de venta a la suma que incluye el valor de venta y los tributos que graven la operación.

Tratándose de pagos parciales el porcentaje que corresponda se aplicará sobre el importe de cada pago.

El agente de percepción efectuará la percepción en el momento en que se realice el cobro total o parcial, con prescindencia de la fecha en que se realizó la operación, siempre que a la fecha de cobro mantenga tal condición.

Relación de Bienes cuya Venta Se encuentra Sujeta al Régimen de Percepciones del IGV

| Referencia | Bienes comprendidos en el régimen 2% |

| 1 Harina de trigo o de morcajo (tranquillón) | Bienes comprendidos en la subpartida nacional:1101.00.00.00 |

| 2 Agua, incluida el agua mineral, natural o artificial y demás bebidas no alcohólicas | Bienes comprendidos en alguna de las siguientessubpartidas nacionales: 2201.10.00.11/2201.90.00.10 y 2201.90.00.90/ 2202.90.00.00 |

| 3 Cerveza de malta | Bienes comprendidos en la subpartida nacional:2203.00.00.00 |

| 4 Gas licuado de petróleo | Bienes comprendidos en alguna de las siguientes subpartidas nacionales: 2711.11.00.00/2711.19.00.00 |

| 5 Dióxido de carbono | Bienes comprendidos en la subpartida nacional:2811.21.00.00 |

| 6 Poli (tereftalato de etileno) sin adición de dióxido de titanio, en formas primarias | Bienes comprendidos en la subpartida nacional:3907.60.00.10 |

| 7 Envases o prefomas, de poli (tereftalato de etileno) (PET) | Solo envases o preformas, de poli (tereftalato de etileno), comprendidos en la subpartida nacional: 3923.30.90.00 |

| 8 Tapones, tapas, cápsulas y demás dispositivos de cierre | Bienes comprendidos en la subpartida nacional:3923.50.00.00 |

| 9 Bombonas, botellas, frascos, bocales, tarros, envases tubulares, ampollas y demás recipientes para el transporte o envasado, de vidrio; bocales para conservas, de vidrio; tapones, tapas y demás dispositivos de cierre, de vidrio. | Bienes comprendidos en alguna de las siguientessubpartidas nacionales: 7010.10.00.00/7010.90.40.00 |

| 10 Tapones y tapas, cápsulas para botellas, tapones roscados, sobretapas, precintos y demás accesorios para envases, de metal Común. | Bienes comprendidos en alguna de las siguientes subpartidas nacionales:8309.10.00.00 y 8309.90.00.00 |

| 11 Trigo y morcajo (tranquillón). | Bienes comprendidos en alguna de las siguientes subpartidas nacionales:1001.10.10.00/1001.90.30.00 |

| 12 Bienes vendidos a través de catálogos | Bienes que sean ofertados por catálogo y cuya adquisición se efectúe por consultores y/o promotores de ventas del agente de percepción |

(*) Bienes excluidos del 13 al 41 por el D. S. N.º 317-2014/EF. Publicada el 21.11.14 vigente a partir del 01.01.15

Régimen de Percepciones del IGV Aplicable a la Adquisición de Combustible (1)

| Comprende | Percepción | |

| La adquisición de combustibles líquidos derivados del petróleo, que se encuentren gravadas con el IGV. | Los señalados en el numeral4.2del artículo 4ºdel Reglamento para la Comercialización de Combustibles Líquidos y otros Productos derivados de los Hidrocarburos aprobados por Decreto Supremo N.º 045-2001-EM y normas modificatorias, con excepción del GLP (Gas Licuado de Petróleo). | Uno por ciento (1%) sobre el precio de venta |

(1) Inciso a) Segunda Disposición Transitoria. Ley N.º 29173 Régimen de Percepciones del IGV (23.12.07) vigente desde el 02.01.08.

Determinación del Importe de la Percepción del IGV Aplicable a la Importación De Bienes(1)

| Condición | Porcent. |

| Cuando el importador, a la fecha en que se efectúa la numeración de la DUA o DSI: | 10% |

| 1. Tenga domicilio fiscal no habido de acuerdo con las normas vigentes. | |

| 2. La SUNAT hubiera comunicado o notificado la baja de su inscripción en el RUC y dicha condición figure en los registros de la Administración tributaria. | |

| 3. Hubiera suspendido temporalmente sus actividades y dicha condición figure en los registros de la Administración tributaria. | |

| 4. No cuente con número de RUC o teniéndolo no lo consigne en la DUA o DSI. | |

| 5. Realice por primera vez una operación y/o régimen aduanero. | |

| 6. Estando inscrito en el RUC no se encuentre afecto al IGV. | |

| Cuando el importador nacionalice bienes usados. | 5% |

| Cuando el importador no se encuentra en ninguno de los supuestos arriba señalados. | 3.5% |

(1) Inciso b) Segunda Disposición Transitoria Ley N.º 29173 Régimen de Percepciones del IGV (23.12.07) vigente desde el 02.01.08.

¿COMO PROVEEDOR PUEDO PEDIR LA DEVOLUCION DE PERCEPCIONES DEL IGV?

SI, El cliente podrá solicitar la devolución de las percepciones no aplicadas que consten en la declaración del IGV, siempre que hubiera mantenido un monto no aplicado por dicho concepto en un plazo no menor de tres (3) periodos consecutivos.

Tratándose de clientes cuyas operaciones exoneradas del IGV y/o exportaciones facturadas superen el cincuenta por ciento (50%) del total de sus operaciones declaradas correspondientes al último período vencido a la fecha de presentación de la solicitud de devolución, podrán solicitar la devolución de las percepciones no aplicadas que consten en dicha declaración, no siendo necesario que hayan mantenido montos no aplicados por el plazo señalado en el párrafo anterior.

La solicitud de devolución de las percepciones no aplicadas, se puede presentar utilizando el Formulario Nº 4949 – “Solicitud de Devolución”, en las dependencias o Centros de Servicio al Contribuyente de la SUNAT, o a través de SUNAT Virtual mediante el Formulario Virtual Nº 1649 – “Solicitud de Devolución” de acuerdo con lo que señale la SUNAT en la resolución de superintendencia respectiva.

OPERACIONES EN MONEDA EXTRANJERA

Para efecto del cálculo del monto de la percepción, en el caso de operaciones realizadas en moneda extranjera, la conversión en moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones en la fecha en que corresponda efectuar la percepción.

NOTA: la SBS publica el tipo de cambio con un día de atraso, SUNAT recoge el tipo de cambio del día anterior para publicarlo como tipo de cambio en SUNAT.

Ver enlaces:

https://www.sbs.gob.pe/app/pp/sistip_portal/paginas/publicacion/tipocambiopromedio.aspx

https://e-consulta.sunat.gob.pe/cl-at-ittipcam/tcS01Alias

¿APLICAN LAS NOTAS DE CREDITO EN LAS PERCEPCIONES DEL IGV?

Las notas de crédito emitidas por operaciones respecto de las cuales se efectuó la percepción no darán lugar a una modificación de los importes percibidos, ni a su devolución por parte del agente de percepción, sin perjuicio del ajuste del crédito fiscal por parte del cliente en el período correspondiente.

¿eN QUE CASOS NO APLICA LA PERCEPCION DEL IGV EN VENTA DE BIENES?

No se efectuará la percepción en:

- Las operaciones que cumplan, en forma concurrente, con los siguientes requisitos:

- Se emita un comprobante de pago que otorgue derecho a crédito fiscal;

- El cliente tenga la condición de agente de retención del IGV o figure en el «Listado de entidades que podrán ser exceptuadas de la percepción del IGV«. El listado se aprobará mediante Decreto Supremo refrendado por el Ministerio de Economía y Finanzas, con opinión técnica de la SUNAT. El listado se elaborará sobre la base de las entidades del Sector Público Nacional, fundaciones legalmente establecidas, entidades de auxilio mutuo, comunidades campesinas y nativas, entidades e instituciones de Cooperación Técnica Internacional (Eniex), Organizaciones no Gubernamentales de Desarrollo Nacionales (ONGD-PERÚ), instituciones privadas sin fines de lucro receptoras de donaciones de carácter asistencial o educacional inscritas en el registro correspondiente que tiene a su cargo la Agencia Peruana de Cooperación Internacional (APCI) del Ministerio de Relaciones Exteriores, Embajadas, Misiones Diplomáticas, Oficinas Consulares, Organismos Internacionales, Entidades Religiosas e instituciones educativas públicas o particulares.

- Las ventas realizadas con clientes que tengan la condición de consumidores finales. Esta condición no operará para los bienes comprendidos en los numerales 5 al 12 del Apéndice 1.

- Las ventas de gas licuado de petróleo, despachado a vehículos de circulación por vía terrestre a través de dispensadores de combustible en establecimientos debidamente autorizados por la Dirección General de Hidrocarburos del Ministerio de Energía y Minas.

- En el retiro de bienes considerado como venta.

- Las operaciones de venta efectuadas a través de la Bolsa de Productos de Lima.

- En las ventas en las cuales opere el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (Sistema de Detracciones).

CONSUMIDOR FINAL

Para efecto del presente régimen, se considerará como consumidor final al sujeto que cumpla en forma concurrente con las siguientes condiciones, las cuales deberán ser verificadas por el agente de percepción al momento en que se realiza el cobro:

a) El cliente sea una persona natural; y,

b) El importe de los bienes adquiridos sea igual o inferior a setecientos y 00/100 Nuevos Soles (S/. 700.00), por comprobante de pago. Dicho importe no se tomará en cuenta cuando el valor unitario del bien sea igual o mayor al referido monto, siempre que no se trate de la venta de más de una unidad del mismo bien.

En el caso de los bienes señalados en el numeral 4 del Anexo 1, la condición a que se refiere el presente inciso

se considerará cumplida:

| Referencia | Bienes comprendidos en el régimen 2% |

| 4 Gas licuado de petróleo | Bienes comprendidos en alguna de las siguientes subpartidas nacionales: 2711.11.00.00/2711.19.00.00 |

b.1) Cuando se adquiera Gas licuado de Petróleo hasta por dos (2) unidades de cilindros por comprobante de pago, en los casos en que la comercialización se realice en cilindros.

b.2) Cuando se adquiera Gas Licuado de Petróleo por un importe igual o inferior a mil quinientos y 00/100

Nuevos Soles (S/.1,500.00) por comprobante de pago, en los casos en que la comercialización se realice a granel.

¿CUAL ES LA FORMA DE DECLARACION Y PAGO?

Agente de Percepción de IGV.

El agente de percepción declara el monto total de las percepciones practicadas en el periodo y efectúa el pago respectivo a través del PDT N.º 697 Percepciones a las ventas internas o en el formulario Declara Fácil 697 – Agente de percepción ventas internas.

El referido PDT o formulario declara fácil deben ser presentados respecto de los periodos por los que se mantenga la calidad de agente de percepción aun cuando no se hubieran practicado percepciones en alguno de ellos.

La declaración y el pago se realizarán de acuerdo al cronograma aprobado por la SUNAT para el cumplimiento de sus obligaciones tributarias.

Clientes

El cliente, sujeto del IGV, deberá efectuar su declaración y pago mensual del IGV utilizando el PDT N. º 621 IGV – Renta Mensual el formulario Declara Fácil 621 IGV-Renta Mensual, donde consignará las percepciones practicadas por sus agentes de percepción, a efecto de su deducción del tributo a pagar.

El cliente, sujeto del IGV, podrá deducir del impuesto a pagar las percepciones practicadas por sus agentes de percepción hasta el último día del período al que corresponda la declaración.

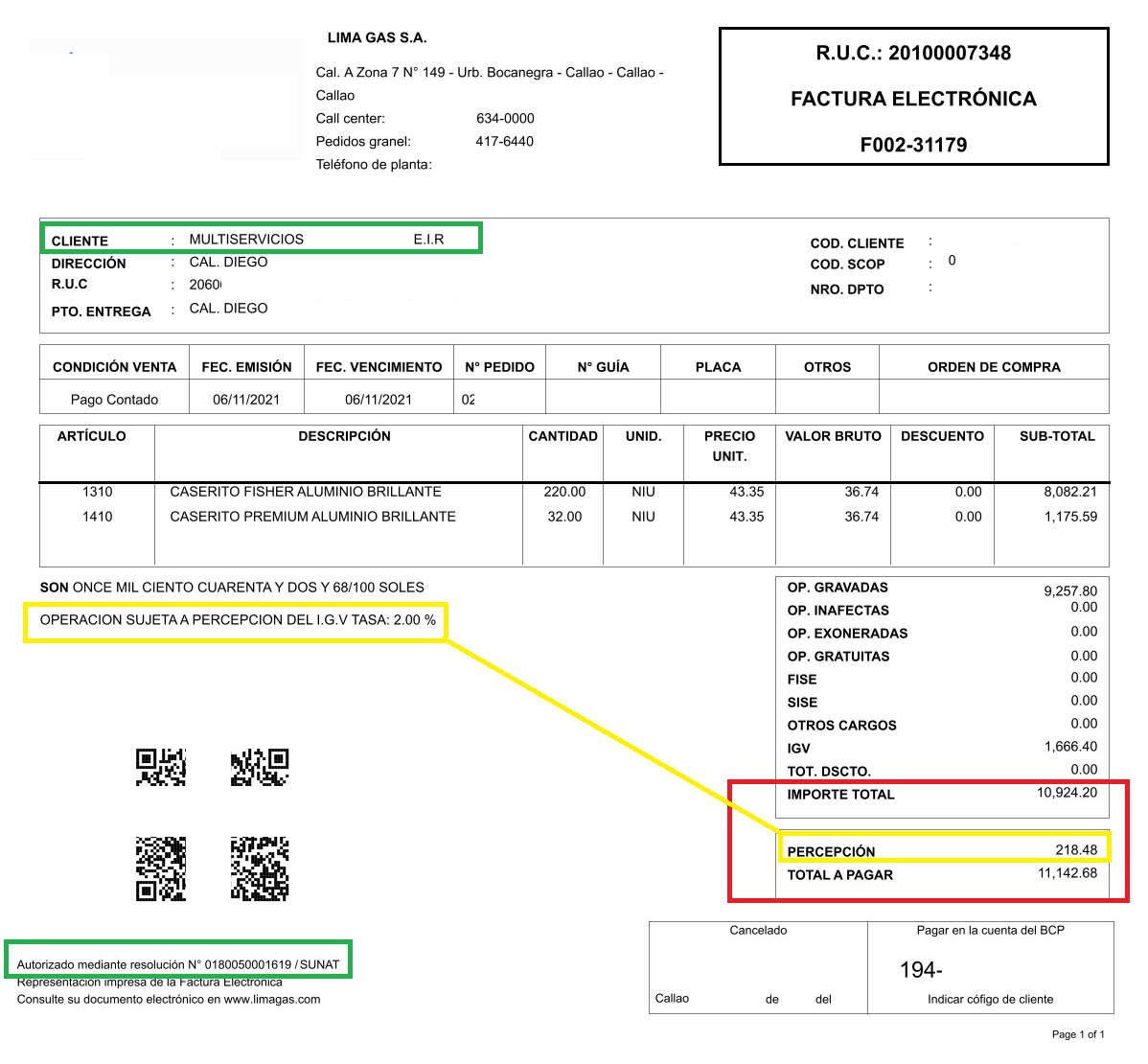

CASO PRÀCTICO:

La EMPRESA MULTISERVICIOS EIRL compró 252 balones de gas licuado de petróleo por lo que este producto se encuentra afecto a la percepción de IGV de 2% por lo corresponde pagar según detalle:

PROVEEDOR: LIMA GAS SA

AGENTE DE PERCEPCION : LIMA GAS SA

CLIENTE : EMPRESA MULTISERVICIOS EIRL

| CLIENTE | Nº FACTURA COMPRA | PRECIO VENTA TOTAL | MONTO PERCEPCION (Tasa 2%) | MONTO TOTAL PAGADO |

|---|---|---|---|---|

| EMPRESA MULTISERVICIOS EIRL | F002-31179 | 10,924.20 | (+) S/ 218.48 | (=) 11,142.68 |

La empresa MULTISERVICIOS EIRL realiza el siguiente ASIENTO CONTABLE:

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 6011 | Mercaderías | 9,257.80 | |

| 40111 | IGV-cuenta propia | 1,666.40 | |

| 421201 | Facturas por pagar | 10,924.2 | |

| 06/11/2021 | Por la compra de Gas licuado de petróleo a LIMA GAS SA – F002-31179 | 10,924.2 | 10,924.2 |

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 201 | Mercaderías | 9,257.80 | |

| 611 | Mercaderías | 9,257.80 | |

| 06/11/2021 | Por el destino de las mercaderías adquiridas a LIMA GAS SA | 9.257.80 | 9,257.80 |

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 40113 | IGV-Régimen de percepciones | 218.48 | |

| 421201 | Facturas por pagar | 218.48 | |

| 06/11/2021 | Por la percepción del 2% según Comprobante de percepción | 218.48 | 218.48 |

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 421201 | Facturas por pagar | 11,142.68 | |

| 104101 | Cuentas corrientes operativas – BCP | 11,142.68 | |

| 06/11/2021 | Por el pago a proveedor LIMA GAS SA incluye la percepción del 2% | 11,142.68 | 11,142.68 |

FACTURA ORIGEN – COMPRA: F002-31179

NOTA: Cuando la cancelación del íntegro del precio de venta y del monto de la percepción respectiva se efectúe hasta la oportunidad de la entrega del comprobante de pago correspondiente, el agente de percepción debe consignar en dicho documento la siguiente información no necesariamente impresa, a fin de que este acredite la percepción, en cuyo caso NO corresponde la emisión del “Comprobante de Percepción – Venta Interna” a que se refiere el presente artículo:”

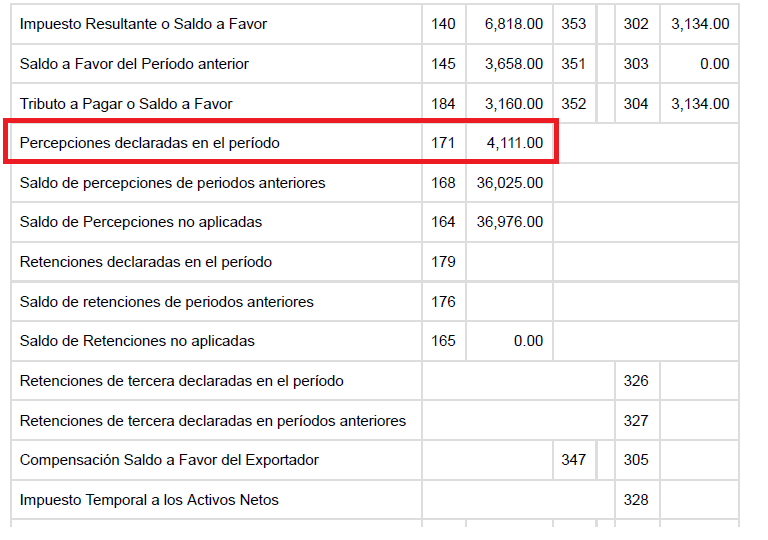

PDT DEL CLIENTE: EMPRESA MULTISERVICIOS EIRL, PERIODO 11.2021

La percepciones totales del mes se mostraran en el PDT 621 Declara Fácil virtual en la casilla 171, por lo tanto la compensación contra la deuda tributaria seria automática.

La empresa MULTISERVICIOS EIRL realiza el siguiente ASIENTO CONTABLE:

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 40111 | IGV-cuenta propia | 218.48 | |

| 40113 | IGV-Régimen de percepciones | 218.48 | |

| x/x | Por la aplicación de la percepción de IGV contra la deuda mensual de IGV | 218.48 | 218.48 |

NOTA: Si la Empresa determine deuda de IGV a pagar, la compensación contra la percepción del IGV es automática con el PDT 621

La empresa LIMA GAS SA realiza los siguientes ASIENTOS CONTABLES:

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 1212 | Facturas, boletas y otros comprobantes por cobrar | 10,924.20 | |

| 40111 | IGV-cuenta propia | 1,666.40 | |

| 7012 | Mercaderías – venta local | 9,257.80 | |

| 06/11/2021 | Por la venta a MULTISERVICIOS EIRL según factura F002-31179 | 10,924.20 | 10,924.20 |

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 104101 | Cuentas corrientes operativas – BCP | 11,142.68 | |

| 1212 | Facturas, boletas y otros comprobantes por cobrar | 10,924.20 | |

| 40113 | IGV-Régimen de percepciones | 218.48 | |

| 05/07/2022 | Por el cobro de factura F002-31179 incluido la percepción del 2% | 11,142.68 | 11,142.68 |

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 40113 | IGV-Régimen de percepciones | 218.48 | |

| 104101 | Cuentas corrientes operativas – BCP | 218.48 | |

| X/X | Por el pago de las percepciones del IGV retenidas | 218.48 | 218.48 |

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Gracias estimado

Me gustaMe gusta

Saludos

Me gustaMe gusta