🔎 Temario Curso Asistente Contable

- Clase 01: 🔎 Plan Contable General Empresarial 2020.

- Clase 02: 🔎 Libros Contables

- Clase 03: 🔎 Regímenes Tributarios

- Clase 04: 🔎 Impuesto General a las Ventas

- Clase 05: 🔎 Impuesto a la Renta

- Clase 06: 🔎 Declara Fácil: IGV-Renta

- Clase 07: 🔎 T-Registro y Plame

- Clase 08: 🔎 Curso Sistema Concar CB

- Clase 09: 🔎 Principales multas y rebajas – SUNAT

- 🔎 Evaluación

Clase 06 – Declara Fácil IGV-Renta

TEMARIO DE CLASE 06

- DECLARACIÓN DE IMPUESTOS

- PASOS PARA ACCEDER AL SISTEMA “MIS DECLARACIONES Y PAGOS”

- PLAZOS PARA EL USO DEL DECLARA FACIL

- CONCEPTOS A DECLARAR CON DECLARA FÁCIL

- OTROS CONCEPTOS PARA DECLARAR Y/O PAGAR

- PLAZOS PARA DECLARAR LOS IMPUESTOS

- SEGUN REGIMENES tributarios ¿CUAL ES LA MULTA POR NO DECLARAR IMPUESTOS DENTRO DEL PLAZO?

- ¿CÒMO CALCULAR MULTA POR DATOS FALSOS?

- PAGO DE TRIBUTOS A SUNAT

- Caso Practico de càlculo de IGV – renta mensual (PDT 621)

DECLARACIÓN DE IMPUESTOS

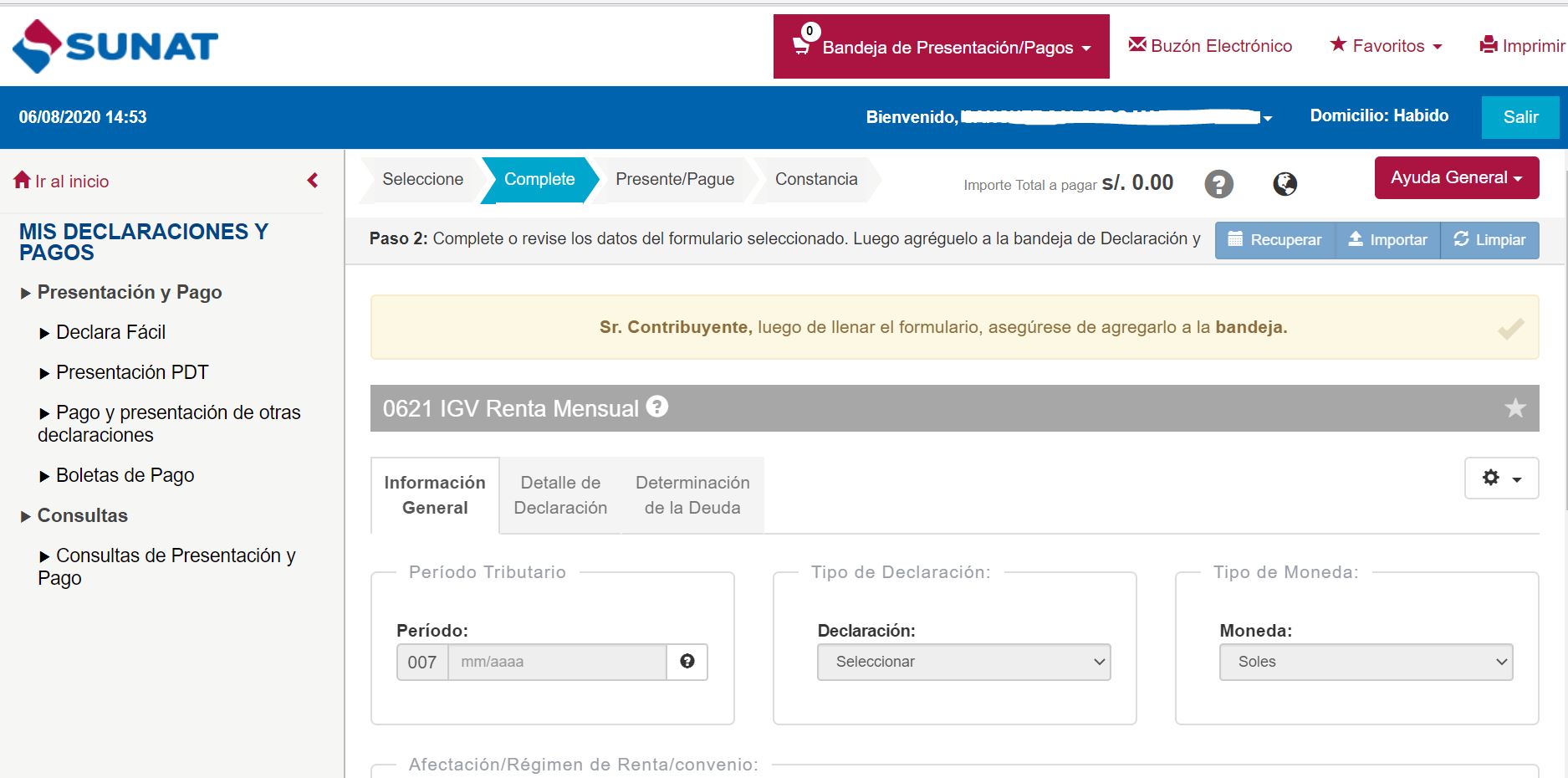

El Declara Fácil es una plataforma desarrollada por la SUNAT para que puedas presentar tus declaraciones juradas mensuales o anuales usando los Formularios Virtuales.

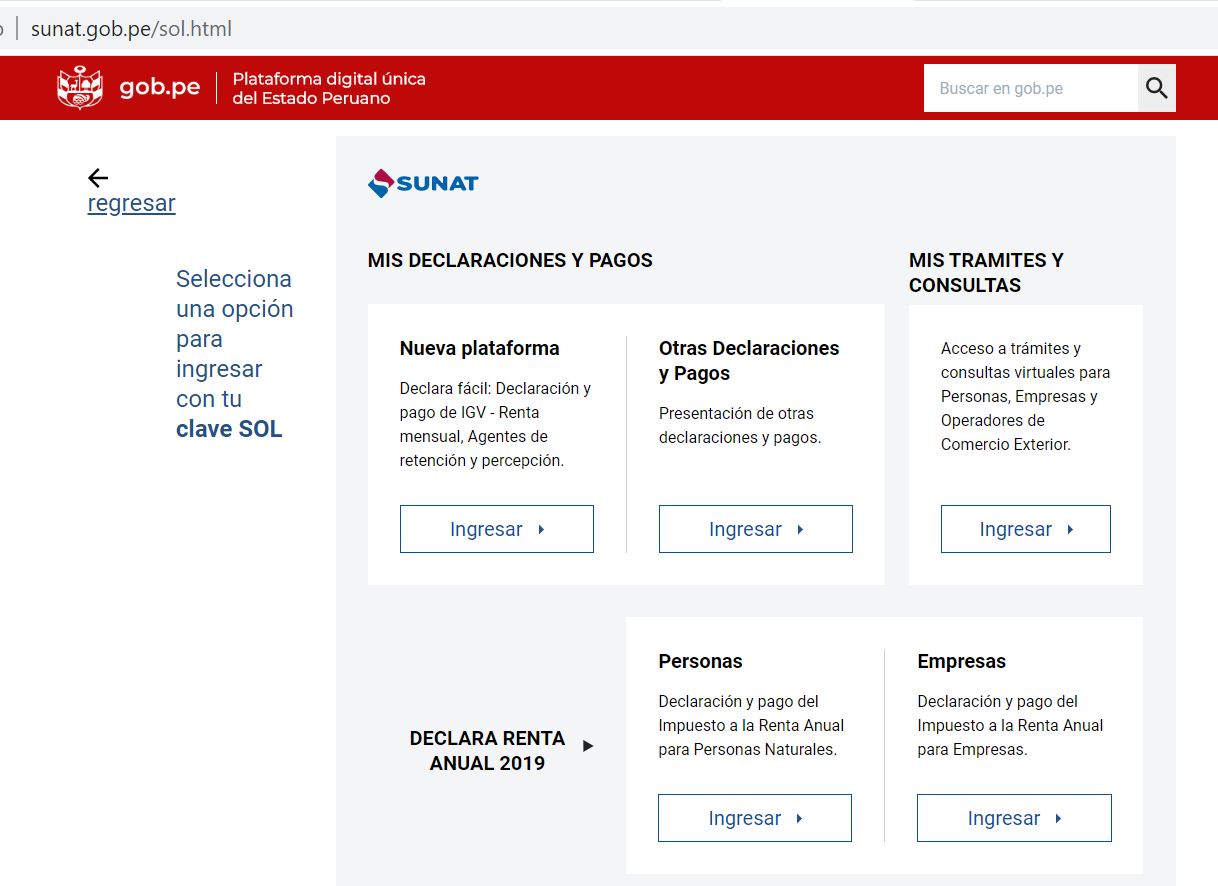

Para acceder a Declara Fácil debes ingresar con tu RUC, Usuario y clave a

- Sunat Virtual >Operaciones en línea (SOL) > Mis declaraciones y pagos – Nueva Plataforma.

PASOS PARA ACCEDER AL SISTEMA “MIS DECLARACIONES Y PAGOS”

VER: PDF > AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N° 621 – IGV RENTA MENSUAL

a) Accede al Portal de SUNAT – Operaciones en Línea (SOL)

b) Ingresa Mis declaraciones y Pagos – Nueva Plataforma

c) Encontraras las opciones para presentar declaraciones a través del Declara fácil, presentar PDT, efectuar pagos a través de Boletas de pago, Arrendamiento formulario 1683, otros tributos, multas, fraccionamientos, y pago con documentos valorados, pago mensual del nuevo RUS, pago de importes retenidos, Impuesto al consumo de bolas de plástico, impuesto a la renta de segunda categoría y trabajadores independientes (renta de cuarta categoría)

PLAZOS PARA EL USO DEL DECLARA FACIL

Desde la Nueva Plataforma “Mis Declaraciones y Pagos” puede acceder y hacer uso del Formulario Declara Fácil, para presentar, las declaraciones determinativas originales, sustitutorias o rectificatorias correspondientes a los conceptos relativos a los Formularios 621, 626, 633 y 697:

| Del periodo setiembre de 2018 en adelante (*) | Se utilizará solo Declara Fácil 621 IGV – Renta mensual. |

| Del periodo enero de 2015 a agosto de 2018 | Se podrá utilizar PDT N° 621 IGV – Renta mensual o Declara Fácil 621 IGV – Renta mensual. |

| Del periodo mayo de 2019 en adelante | Se utilizará solo Declara Fácil 626 – Agentes de retención, Declara Fácil 633 – Agente de percepción adquisición de combustible o Declara Fácil 697 – Agente de percepción ventas internas. |

| Del periodo enero de 2016 a abril de 2019 | Se podrá utilizar PDT N° 626 – Agentes de Retención o Declara Fácil 626 – Agentes de retención; PDT N° 633 – Agentes de Percepción o Declara Fácil 633 – Agente de percepción adquisición de combustible o PDT N° 697 – Percepciones a las ventas internas o Declara Fácil 697 – Agente de percepción ventas internas. |

CONCEPTOS A DECLARAR CON DECLARA FÁCIL

Mediante el formulario Declara Fácil podrás presentar las declaraciones determinativas originales, sustitutorias o rectificatorias, correspondiente a los siguientes conceptos:

- Formulario Virtual 621 – IGV Renta mensual

- Formulario Virtual 626 – Agentes de Retención IGV

- Formulario Virtual 633 – Agentes de Percepción IGV – Hidrocarburos

- Formulario Virtual 697 – Agentes de Percepción IGV – Ventas Internas

Los formularos arriba mencionados sólo están disponibles en la plataforma Mis declaraciones y pagos – nueva plataforma.

OTROS CONCEPTOS PARA DECLARAR Y/O PAGAR

En la plataforma “Mis declaraciones y pagos – nueva plataforma” también puedes declarar y/o pagar, de manera sencilla y segura, lo siguiente:

- PDT PLAME y otros PDT.

- Boleta de pago 1662 (tributos, multas, fraccionamientos y valores) (*)

- Formulario virtual 1670 (impuesto al consumo de bolsas de plástico) (**)

- Formulario virtual 1611 (Nuevo RUS) (**)

- Formulario virtual 1661 (entrega de importes retenidos) (**)

(*) Soló a través de la plataforma “Mis declaraciones y pagos – nueva plataforma”

(**) A partir del 01 de diciembre de 2020 sólo se realizará a través de la plataforma “Mis declaraciones y pagos – nueva plataforma”.

PLAZOS PARA DECLARAR LOS IMPUESTOS

La oportunidad para realizar la declaración tributaria, así como el pago de los tributos está sujeta a un Calendario de Vencimientos, que se encuentra fijado en función al mes vencido y al último dígito de RUC.

IMPORTANTE: No esperes hasta el último día indicado en el calendario para declarar y pagar tus tributos, realiza tu declaración con anticipación para evitar MULTAS por no presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos, entre otras sanciones.

SEGUN REGIMENES tributarios ¿CUAL ES LA MULTA POR NO DECLARAR IMPUESTOS DENTRO DEL PLAZO?

No presentar las declaraciones que contengan la determinación de la deuda tributaria como por ejemplo el PDT 621 y/o PDT Plame, dentro de los plazos establecidos tiene como consecuencia la infracción tipificada en el Numeral 1 artículo 176 del Código Tributario.

Es decir, si un contribuyente – acogido al NRUS, Régimen Especial, al Mype tributario o Régimen general – no declara sus impuestos dentro del cronograma establecido por SUNAT incurriría en infracción según el cuadro siguiente:

| Referencia / infracción | Régimen General y Mype tributario | Régimen Especial | Régimen Único simplificado- NRUS |

|---|---|---|---|

| Numeral 1 artículo 176 del Código Tributario: No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. | 01 UIT | 50% de 01 UIT | 0.6% de los Ingresos o Cierre |

| Código Tributario | TABLA I | TABLA II | TABLA III |

Para todos los casos aplica Gradualidad ( Rebaja ) y facultad discrecional según sea el caso.

VER 🟡🔎 Multas por declarar impuestos fuera de plazo – SUNAT, Empresas RER, RTM y General.

¿CÒMO CALCULAR MULTA POR DATOS FALSOS?

El numeral 1 del artículo 178 del Código Tributario señala que constituye infracción relacionada con el cumplimiento de las obligaciones tributarias:

» No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación y el pago de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarios o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.«

Ver en el enlace el calculo de multa en excel:

VER 🟡🔎 [Actualizado 2022] Cálculo de Multa por datos falsos en Excel – SUNAT

PAGO DE TRIBUTOS A SUNAT

La oportunidad para realizar el pago de los tributos es con la declaración, la cual está sujeta al Calendario de Vencimientos establecido por la Sunat, en función al mes vencido y al último dígito de RUC. Debe tenerse en cuenta que los pagos realizados con posterioridad a dicha fecha incluirán intereses moratorios diarios que deberán ser cancelados.

Existen diversas formas por las cuales puedes realizar el pago de tus tributos, dependiendo del régimen tributario en el que te encuentres. Para ver el detalle, haz clic en el régimen que te corresponde:

- Régimen Único Simplificado – NRUS

- Régimen Especial de Renta – RER

- Régimen MYPE Tributario – RMT

- Régimen General de Renta – RG

Caso Practico de càlculo de IGV – renta mensual (PDT 621)

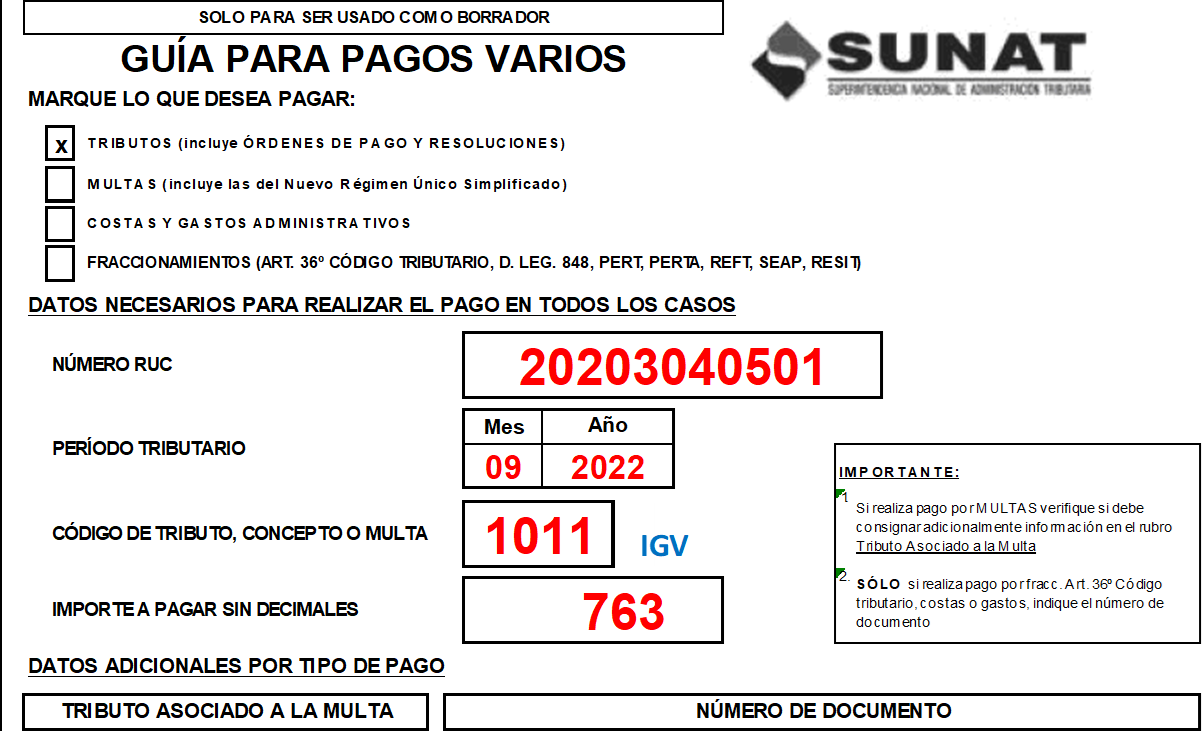

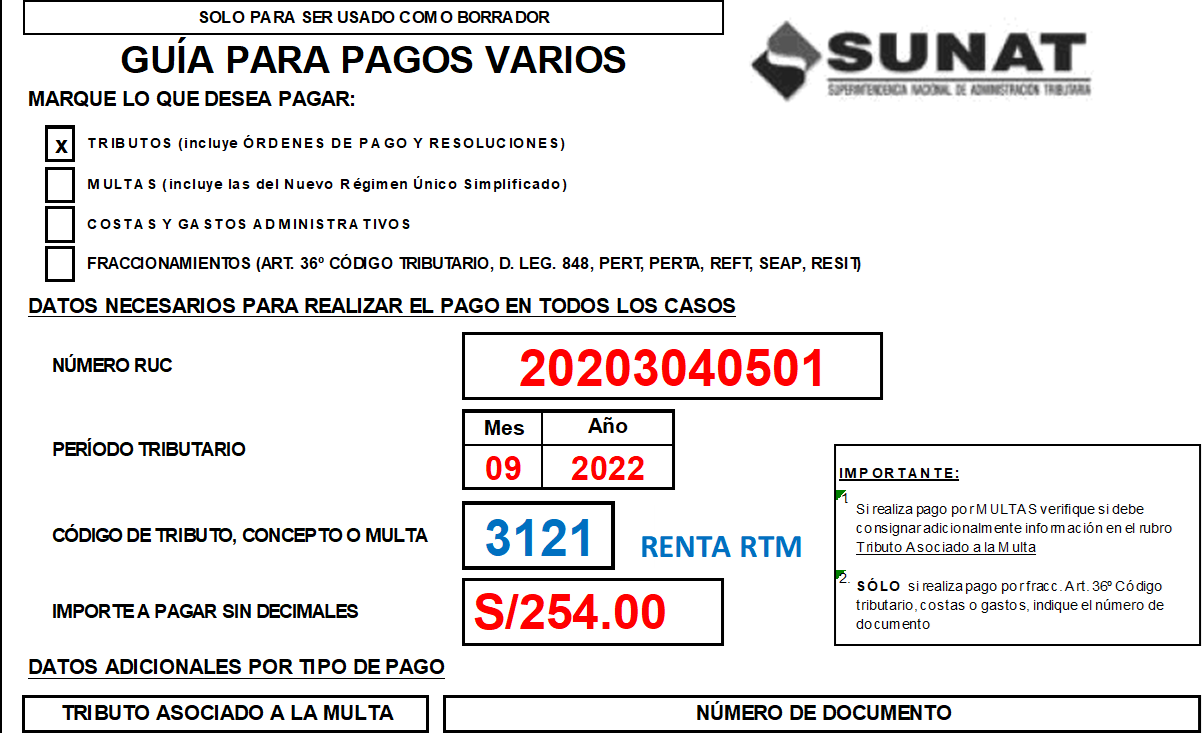

Ejemplo: La empresa «NEGOCIOS ABC SAC», cuyo rubro es comercialización de zapatillas, nos pide liquidar sus impuestos mensuales en el régimen RTM :

DESCARGAR : CASO PRACTICO EN EXCEL

DATOS :

| RUC: | PERIODO: | VENCIMIENTO: | TOTAL COMPRAS | TOTAL VENTAS |

| 20203040501 | 09-2022 | 18/10/2022 | 25,000.00 | 30,000.00 |

| REFERENCIA DE DATOS | BASE IMPONIBLE | B. IGV (CREDITO FISCAL) | TOTAL COMPRAS |

|---|---|---|---|

| Importe total según Reg. de compras | 21,186.44 | 3,813.56 | 25,000.00 |

DATOS:

| LIQUIDACION DE IMPUESTOS MENSUALES | CALCULO | C. IGV A PAGAR | I. RENTA (CUOTA MENSUAL) | Código de Tributo |

|---|---|---|---|---|

| Liquidación de IGV mensual | A – B = C [4,576.27-3,813.56 = 762.71] | 763.00 | —- | 1011 IGV Cuenta Propia |

| Liquidación de I. Renta – Pago a cuenta mensual | BASE IMPONIBLE VENTA X 1% [25,423.73 X 1% = 254.24] | —- | 254.00 | 3121 Renta Mype Tributario |

El pago se realiza mediante formulario fisico de Guia de Pagos Varios Formulario 1662, en las agencias bancarias.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

9 comentarios sobre “Curso Asistente Contable: Clase 06 – Declara Fácil PDT 621 IGV-Renta Mensual – ¡Gratis!”