🔎 Temario Curso Asistente Contable

- Clase 01: 🔎 Plan Contable General Empresarial 2020.

- Clase 02: 🔎 Libros Contables

- Clase 03: 🔎 Regímenes Tributarios

- Clase 04: 🔎 Impuesto General a las Ventas

- Clase 05: 🔎 Impuesto a la Renta

- Clase 06: 🔎 Declara Fácil: IGV-Renta

- Clase 07: 🔎 T-Registro y Plame

- Clase 08: 🔎 Curso Sistema Concar CB

- Clase 09: 🔎 Principales multas y rebajas – SUNAT

- 🔎 Evaluación

Clase 03 – Regímenes tributarios.

TEMARIO DE CLASE 03

- REGÍMENES TRIBUTARIOS

- PASOS PARA ELEGIR EL RÉGIMEN TRIBUTARIO:

- ¿QUE IMPUESTOS DEBO PAGAR SEGÚN EL RÉGIMEN ELEGIDO?

- ¿CÓMO ME CAMBIO DE RÉGIMEN TRIBUTARIO?

- SEGUN LOS REGIMENES ¿CUAL ES LA MULTA POR NO DECLARAR IMPUESTOS DENTRO DEL PLAZO?

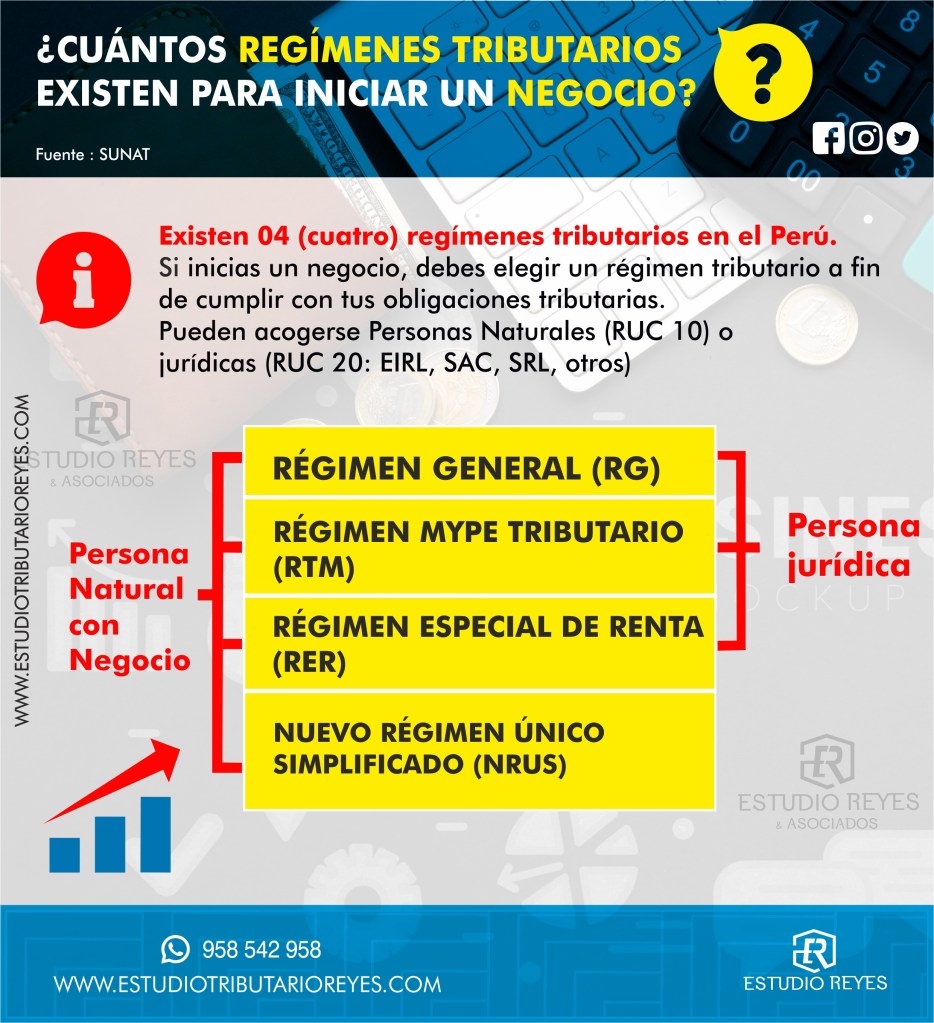

REGÍMENES TRIBUTARIOS

Antes de inscribirte al RUC (Registro Único del Contribuyente) debes conocer el Régimen Tributario que te conviene, de acuerdo a las características de tu negocio o empresa, actualmente existen 4 regímenes, y son:

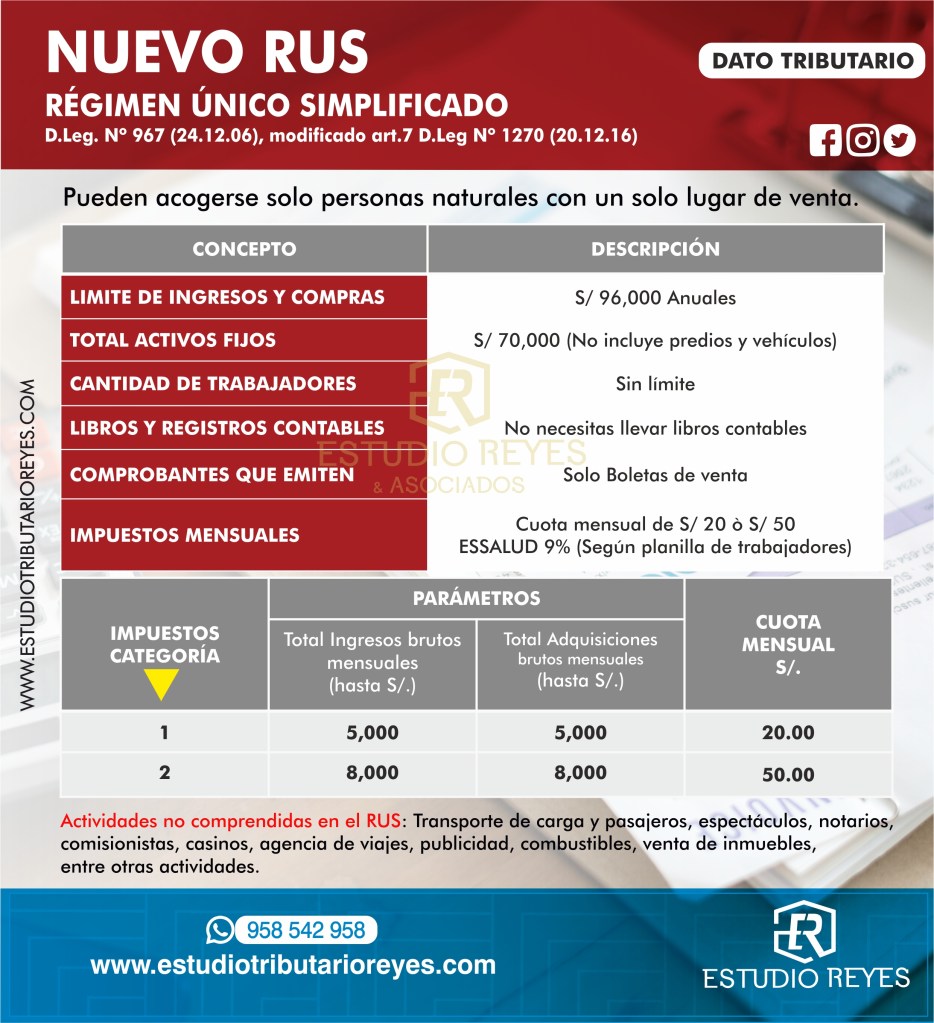

| NRUS | RER | RMT | RG |

|---|---|---|---|

| Nuevo Régimen Único Simplificado | Régimen Especial de Renta | Régimen MYPE Tributario | Régimen General de Renta |

VER 🟡🔎 Nuevo Régimen Único Simplificado – NRUS : Casos Prácticos.

VER 🟡🔎 ¿Qué es el Régimen Especial de Renta – RER? : Casos Prácticos.

VER 🟡🔎 ¿Qué es el Régimen Mype Tributario? : Casos Prácticos.

VER 🟡🔎 ¿Qué es el Régimen General del Impuesto a la Renta? : Casos Prácticos.

Te sugerimos:

- Ubicarte en el NRUS, si inicias un pequeño negocio, como: una bodega, un puesto en el mercado, zapatería, bazar, entre otras actividades dirigidas al público, donde sólo emitirás boletas de venta.

- Ubicarte en el RER, si tendrás como clientes a empresas y necesitas emitir facturas y llevar una contabilidad simple.

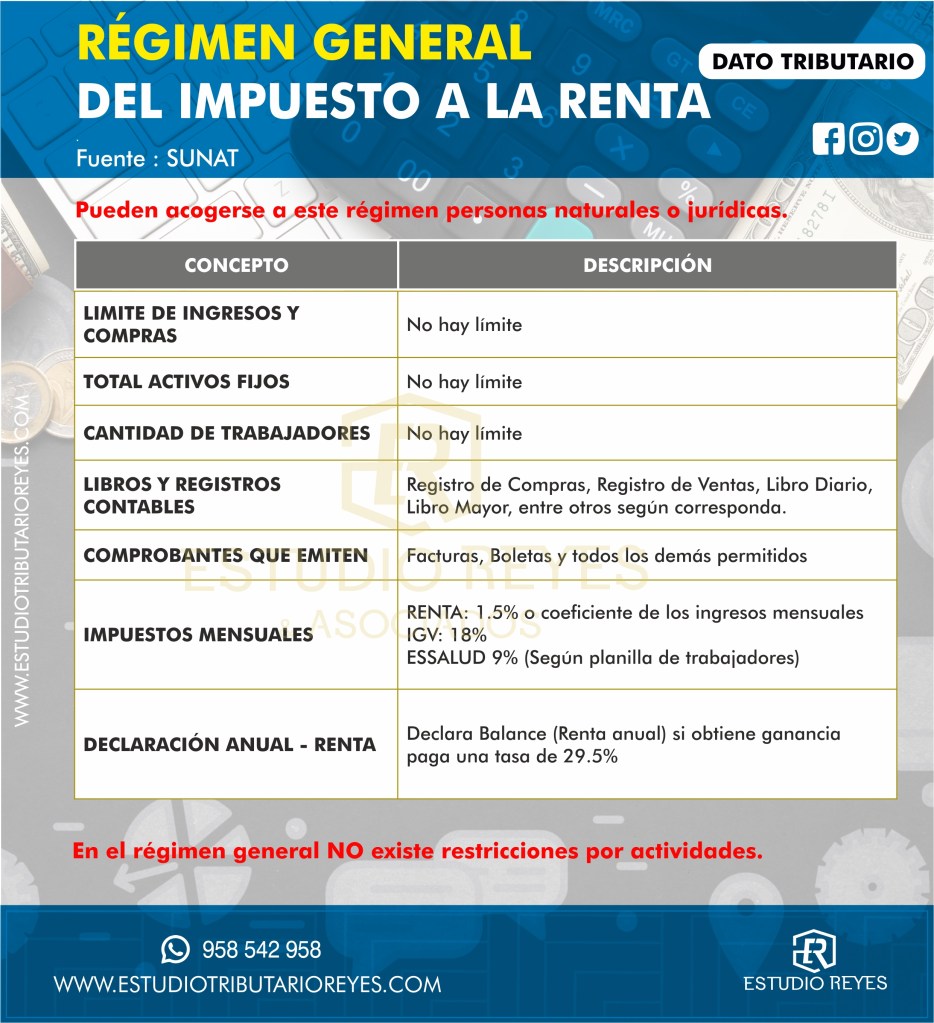

- El Règimen MYPE y General, podrías considerar acogerte en caso existan restricciones por tipo de actividad a la cual la empresa se dedica que no pueda acogerse al NRUS o RER, como son: venta de combustibles, construcción, transporte de carga mayor a 2TN, servicios empresariales, etc.

PASOS PARA ELEGIR EL RÉGIMEN TRIBUTARIO:

1. Evalúa la actividad que desarrollarás

- Proyecta los ingresos que tendrías por tu actividad.

- Considera que hay actividades que no pueden acogerse al NRUS y al Régimen Especial – RER.

2. Selecciona tu Régimen Tributario

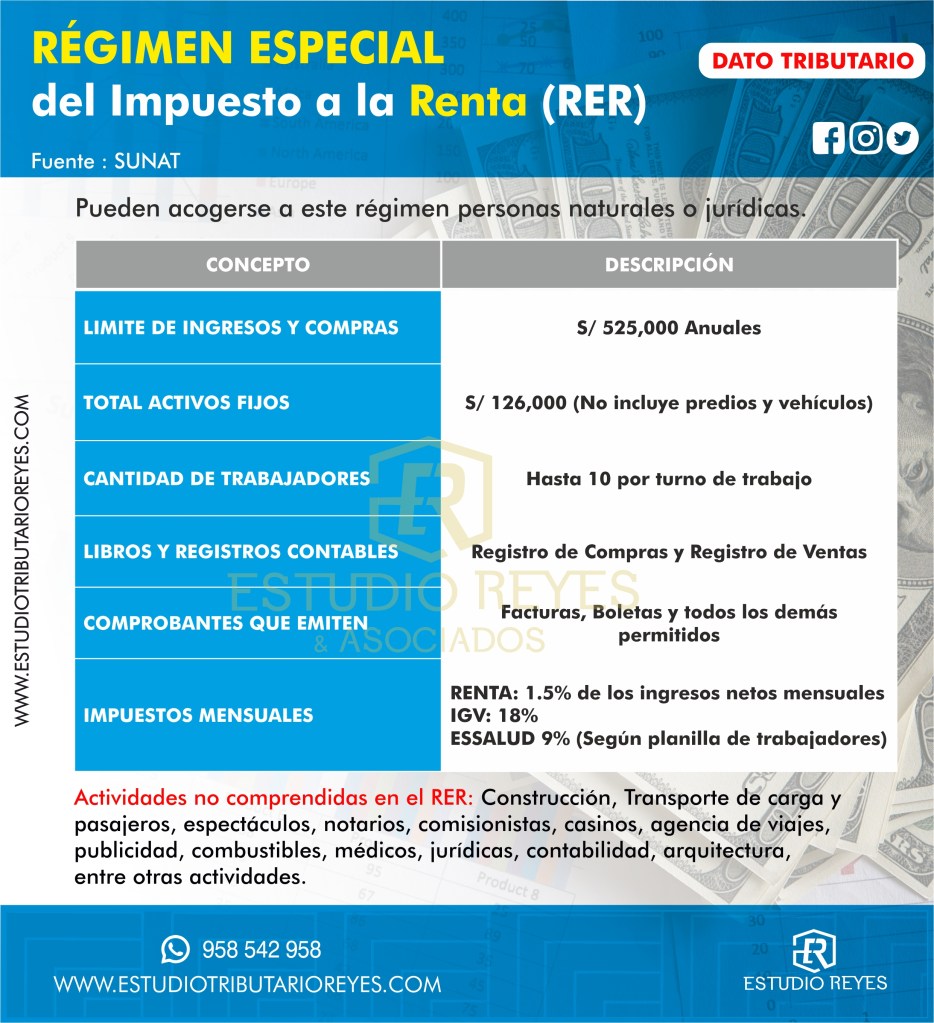

| Conceptos | Nuevo Régimen Único Simplificado | Régimen Especial de Renta | Régimen MYPE Tributario | Régimen General de Renta |

|---|---|---|---|---|

| Persona Natural o Jurídica | Sólo para Personas Naturales. | Personas Naturales y Jurídicas. | Personas Naturales y Jurídicas. | Personas Naturales y Jurídicas. |

| Límite de ingresos | Hasta S/ 96,000 anuales u S/ 8,000 mensuales. | Hasta S/ 525,000 anuales. | Ingresos netos que no superen 1,700 UIT en el año. | Sin límite. |

| Límite de compras | Hasta S/ 96,000 anuales u S/ 8,000 mensuales. | Hasta S/ 525,000 anuales. | Sin límite. | Sin límite. |

| Comprobantes de pago que pueden emitir | Boletas de venta, Guías de remisión y tickets | Facturas, boletas y todos los demás permitidos. | Facturas, boletas y todos los demás permitidos. | Facturas, boletas y todos los demás permitidos. |

| Declaración Jurada Mensual/ Anual | Con el pago de la cuota mensual se tendrá por presentada la Declaración Mensual. | Sólo Declaración Mensual. | Declaración Mensual y Anual. | Declaración Mensual y Anual. |

| Trabajadores | Sin límite. | Máximo 10 por turno. | Sin límite. | Sin límite. |

| Libros o registros contables que debe llevar | Ninguno | Sólo Registro de Compras y Ventas. | Según tus ingresos. | Según tus ingresos. |

| Valor máximo de activos fijos | S/ 70,000 (no se computan predios ni vehículos) | S/ 126,000 (no se computan predios ni vehículos) | Sin límite. | Sin límite. |

¿QUE IMPUESTOS DEBO PAGAR SEGÚN EL RÉGIMEN ELEGIDO?

| Impuestos | Nuevo Régimen Único Simplificado | Régimen Especial de Renta | Régimen MYPE Tributario | Régimen General de Renta |

|---|---|---|---|---|

| I.G.V. – Impuesto General a las Ventas | No paga | 18% | 18% | 18% |

| Impuesto a la Renta | No paga | cuota de 1.5% de ingresos netos mensuales | – Pago a cuenta 1% de ingresos netos mensuales – 10% Renta Anual | – Pago a cuenta 1.5% de ingresos netos mensuales – 29.5% Renta anual |

| Cuota Mensual | S/ 20 ò S/ 50.00 | —– | —- | —- |

¿CÓMO ME CAMBIO DE RÉGIMEN TRIBUTARIO?

- Usted debe tener en cuenta que como regla general si una empresa quiere reducir la carga de impuestos el cambio de règimen se realiza solo en el mes de Enero de cada año.

- Si usted desea cambiarse de un règimen de menor carga de impuestos a uno mayor lo puede hacer en cualquier mes del año.

🟡🔎 Enero mes de cambios ¿Cómo cambio el Régimen tributario de mi empresa, NRUS, RER, RTM, RG?

SEGUN LOS REGIMENES ¿CUAL ES LA MULTA POR NO DECLARAR IMPUESTOS DENTRO DEL PLAZO?

No presentar las declaraciones que contengan la determinación de la deuda tributaria como por ejemplo el PDT 621 y/o PDT Plame, dentro de los plazos establecidos tiene como consecuencia la infracción tipificada en el Numeral 1 artículo 176 del Código Tributario.

Es decir, si un contribuyente – acogido al NRUS, Régimen Especial, al Mype tributario o Régimen general – no declara sus impuestos dentro del cronograma establecido por SUNAT incurriría en infracción según el cuadro siguiente:

| Referencia / infracción | Régimen General y Mype tributario | Régimen Especial | Régimen Único simplificado- NRUS |

|---|---|---|---|

| Numeral 1 artículo 176 del Código Tributario: No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. | 01 UIT | 50% de 01 UIT | 0.6% de los Ingresos o Cierre |

| Código Tributario | TABLA I | TABLA II | TABLA III |

Para todos los casos aplica Gradualidad ( Rebaja ) y facultad discrecional según sea el caso.

VER 🟡🔎 Multas por declarar impuestos fuera de plazo – SUNAT, Empresas RER, RTM y General.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

9 comentarios sobre “Curso Asistente Contable: Clase 03 – Regímenes tributarios. ¡Gratis!”