- ¿Qué Impuestos se pagan el Régimen Mype Tributario?

- ¿Se presenta declaración anual?

- Límites y actividades empresariales excluidas del RTM

- ¿Cuál es el trámite para estar en el régimen RTM?

- Determinación del impuesto a la renta en el RMT

- De los libros y documentos contables

- Multa por no declarar dentro del plazo, rebaja y discrecionalidad

- CASO PRACTICO

BASE LEGAL:

Decreto legislativo 1269 que crea el régimen mype tributario del Impuesto a la renta

DECRETO SUPREMO Nº 403-2016-EF : Reglamento del Decreto Legislativo Nº 1269 que crea el Régimen MYPE Tributario del Impuesto a la Renta

El Régimen MYPE Tributario, está dirigido a las Micro y Pequeñas empresas (Persona Natural o Jurídica), que generen rentas de Tercera Categoría y cuyos ingresos netos no superen 1700 UIT en el año.

Ventajas que te ofrece este Régimen Tributario:

- El monto del impuesto a pagar es de acuerdo a la ganancia obtenida.

- Puede emitir cualquier tipo de comprobante de pago.

- Puedes realizar cualquier actividad económica.

- Contabilidad sencilla, llevas el Registro de ventas, Registro de compras y el Libro Diario de formato simplificado (hasta 300 UIT)

- Puede acogerse a la prórroga del IGV.

¿Qué Impuestos se pagan el Régimen Mype Tributario?

Pago a cuenta mensual del Impuesto a la Renta:

| Monto Ingresos Netos | Tasa |

|---|---|

| Menor a 300 UIT | 1% de los Ingresos Netos |

| A partir del mes que supere las 300 UIT | 1.5 % de los Ingresos Netos o Coeficiente(*) |

(*) El que resulte mayor, de acuerdo con lo dispuesto por el artículo 85 de la Ley del Impuesto a la Renta.

- Impuesto General a las Ventas (IGV) mensual: 18% (incluye el Impuesto de Promoción Municipal).

¿Se presenta declaración anual?

Sí, con la cual se regulariza el pago del impuesto a la renta, dependiendo de la ganancia obtenida:

| Tramo de ganancia | Tasa sobre la utilidad |

|---|---|

| Hasta 15 UIT | 10% |

| Más de 15 UIT | 29.5% |

Si los activos superan el S/. 1 000,000 se debe declarar el Impuesto Temporal a los Activos Netos (ITAN): Tasa: 0.4%

VER 🟡🔎 Cronograma de Impuesto Temporal a los Activos Netos – SUNAT

VER 🟡🔎 Form. 1649 | Procedimiento virtual para solicitar la devolución del ITAN

VER 🟡🔎 Tribunal Fiscal reconoce la compensación del saldo del ITAN contra otras deudas tributarias

Límites y actividades empresariales excluidas del RTM

En el RTM no existen limitaciones por actividades empresariales, pero si existen limites o excepciones de otra índole, como son:

a) Tengan vinculación, directa o indirectamente, en función del capital con otras personas naturales o jurídicas; y, cuyos ingresos netos anuales en conjunto superen el límite de 1700 UIT ingresos netos anuales en el ejercicio gravable.

b) Sean sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior.

c) Hayan obtenido en el ejercicio gravable anterior ingresos netos anuales superiores a 1700 UIT. En el caso que los sujetos se hubieran encontrado en más de un régimen tributario respecto de las rentas de tercera categoría, deberán sumar todos los ingresos, de acuerdo al siguiente detalle, de corresponder:

- Del Régimen General y del RMT se considera el ingreso neto anual;

- Del Régimen Especial deberán sumarse todos los ingresos netos mensuales según sus declaraciones juradas mensuales a que hace referencia el inciso a) del artículo 118 de la Ley del Impuesto a la Renta;

- Del Nuevo RUS deberán sumar el total de ingresos brutos declarados en cada mes.

¿Cuál es el trámite para estar en el régimen RTM?

El acogimiento al RMT se realizará únicamente con ocasión de la declaración jurada mensual que corresponde al mes de inicio de actividades declarado en el RUC, siempre que se efectúe dentro de la fecha de vencimiento.

Determinación del impuesto a la renta en el RMT

Las empresas acogidas al RMT determinarán la renta neta de acuerdo a las disposiciones del Régimen General contenidas en la Ley del Impuesto a la Renta y sus normas reglamentarias. Art. 4 del D.L. 1269.

De los libros y documentos contables

Las empresas del RMT deberán llevar los siguientes libros y registros contables:

a) Con ingresos netos anuales hasta 300 UIT: Registro de Ventas, Registro de Compras y Libro Diario de Formato Simplificado.

b) Con ingresos netos anuales superiores a 300 UIT están obligados a llevar los libros conforme a lo dispuesto en el segundo párrafo del artículo 65 de la Ley del Impuesto a la Renta.

VER 🟡🔎 ¿Qué libros contables debo llevar por régimen tributario?

Multa por no declarar dentro del plazo, rebaja y discrecionalidad

No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos tiene como consecuencia la infracción tipificada en el numeral 1 artículo 176 del Código Tributario, Tabla I.

Es decir, si un contribuyente acogido al Régimen Mype tributario no presenta sus declaraciones mensuales como el PDT 621 y/o PDT Plame, dentro del plazo según cronograma establecido por SUNAT estaría obligado a pagar la multa que se explica a continuación:

| Referencia / infracción | Mype tributario |

|---|---|

| Numeral 1 artículo 176 del Código Tributario: No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. | 01 UIT = S/ 4,600.00 |

| Código Tributario | TABLA I |

VER 🟡🔎 Calcular Multa por no declarar dentro del plazo, Rebaja de multa y Discrecionalidad.

CASO PRACTICO

Ejemplo: La empresa «NEGOCIOS ABC SAC», cuyo rubro es comercialización de zapatillas, nos pide liquidar sus impuestos mensuales en el régimen RTM :

DATOS :

| RUC: | PERIODO: | VENCIMIENTO: | TOTAL COMPRAS | TOTAL VENTAS |

| 20203040501 | 09-2022 | 18/10/2022 | 25,000.00 | 30,000.00 |

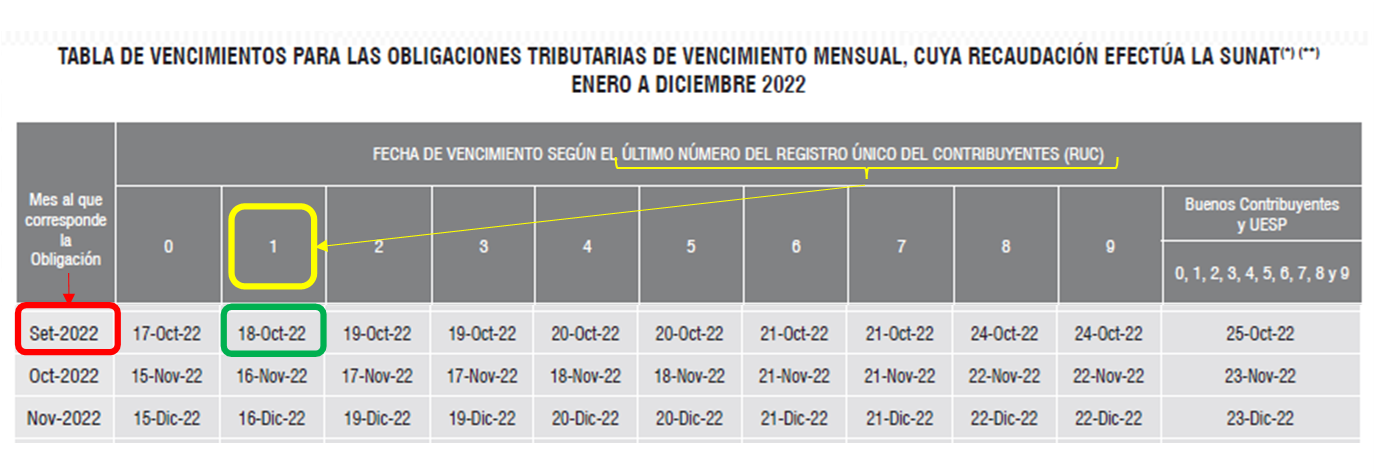

1. VERIFICACIÓN DE VENCIMIENTO DEL PLAZO DE DECLARACIÓN DE IMPUESTOS

Para ello nos ubicamos en el ultimo digito del RUC que es el 1 y el periodo a declarar, vence el 18/10/2022.

2. CÀLCULO Y PAGO DE IMPUESTO MENSUAL:

La declaración y pago del impuestos de realiza mediante el Formulario Nº 621 «Declara Facil»

DATOS

| REFERENCIA DE DATOS | BASE IMPONIBLE | A. IGV (DEBITO FISCAL) | TOTAL VENTAS |

|---|---|---|---|

| Importe total según Reg. de Ventas | 25,423.73 | 4,576.27 | 30,000.00 |

| REFERENCIA DE DATOS | BASE IMPONIBLE | B. IGV (CREDITO FISCAL) | TOTAL COMPRAS |

|---|---|---|---|

| Importe total según Reg. de compras | 21,186.44 | 3,813.56 | 25,000.00 |

| LIQUIDACION DE IMPUESTOS MENSUALES | CALCULO | C. IGV A PAGAR | I. RENTA (CUOTA MENSUAL) | Código de Tributo |

|---|---|---|---|---|

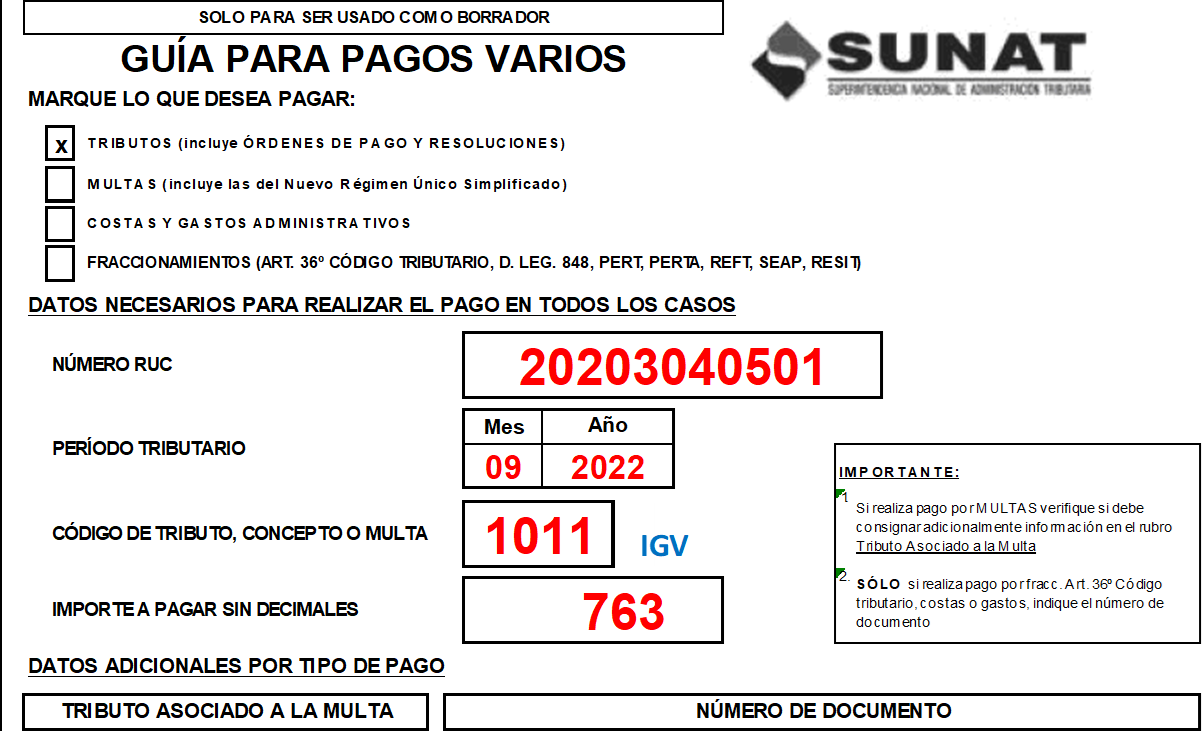

| Liquidación de IGV mensual | A – B = C [4,576.27-3,813.56 = 762.71] | 763.00 | —- | 1011 IGV Cuenta Propia |

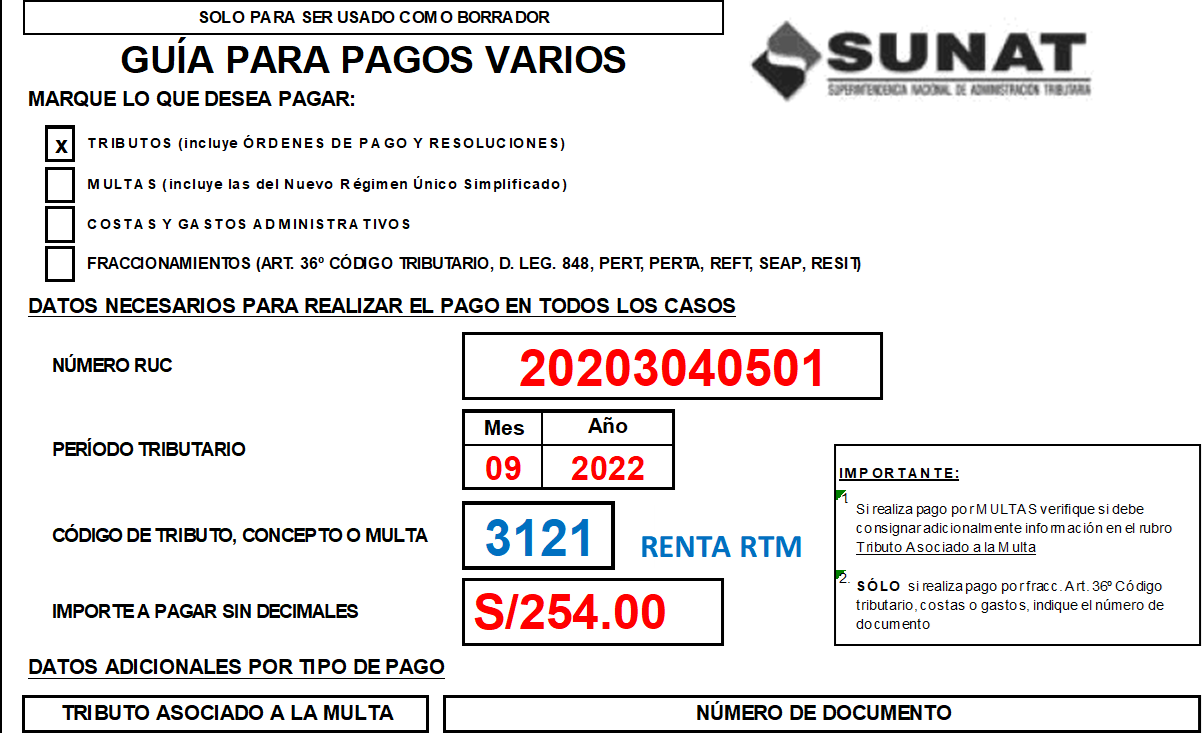

| Liquidación de I. Renta – Pago a cuenta mensual | BASE IMPONIBLE VENTA X 1% [25,423.73 X 1% = 254.24] | —- | 254.00 | 3121 Renta Mype Tributario |

RUTA: https://www.sunat.gob.pe/sol.html / Nueva plataforma / Formulario Nº621 – Declara facil.

El pago se realiza mediante formulario fisico de Guia de Pagos Varios Formulario 1662, en las agencias bancarias.

El pago se realiza mediante también mediante formulario virtual: https://www.sunat.gob.pe/sol.html / Nueva plataforma / Formulario Nº 1663 – NPS: Numero de Pago SUNAT

VER 🟡🔎 Guía como generar de NPS Impuestos – SUNAT

VER 🟡🔎 Pago de impuestos por internet – SUNAT

3. ANÁLISIS DEL CASO PRÁCTICO:

| LIQUIDACION DE IMPUESTOS MENSUALES | CALCULO | C. IGV A PAGAR | I. RENTA (CUOTA MENSUAL) |

|---|---|---|---|

| Liquidación de IGV mensual | A – B = C [4,576.27-3,813.56 = 762.71] | 763.00 | —- |

| Liquidación de I. Renta – Pago a cuenta mensual | BASE IMPONIBLE VENTA X 1% [25,423.73 X 1% = 254.24] | —- | 254.00 |

La empresa «NEGOCIOS ABC SAC», para el periodo 09.2022 debe declarar y pagar antes del 18/10/2022 los siguientes impuestos:

- S/ 763.00 de IGV según detalle de Guías de pagos varios

- S/ 254.00 de Pago a cuenta del impuesto a la Renta Mype Tributario según detalle de Guías de pagos varios

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

2 comentarios sobre “[Actualizado 2022] SUNAT ¿Qué es el Régimen Mype Tributario? Caso Práctico.”