- ¿Qué impuestos se pagan en el R.E.R.?

- Empresas excluidas del RER por límites establecidos

- Actividades empresariales excluidas del RER

- ¿Cuál es el trámite para estar en el Règimen Especial de Renta?

- ¿Efectos del cambio de Règimen Especial de Renta a otro o viceversa?

- De los libros y documentos contables

- Inclusión al Régimen Mype Tributario Al Régimen General

- Multa por no declarar dentro del plazo, Rebaja y Discrecionalidad

- CASO PRACTICO

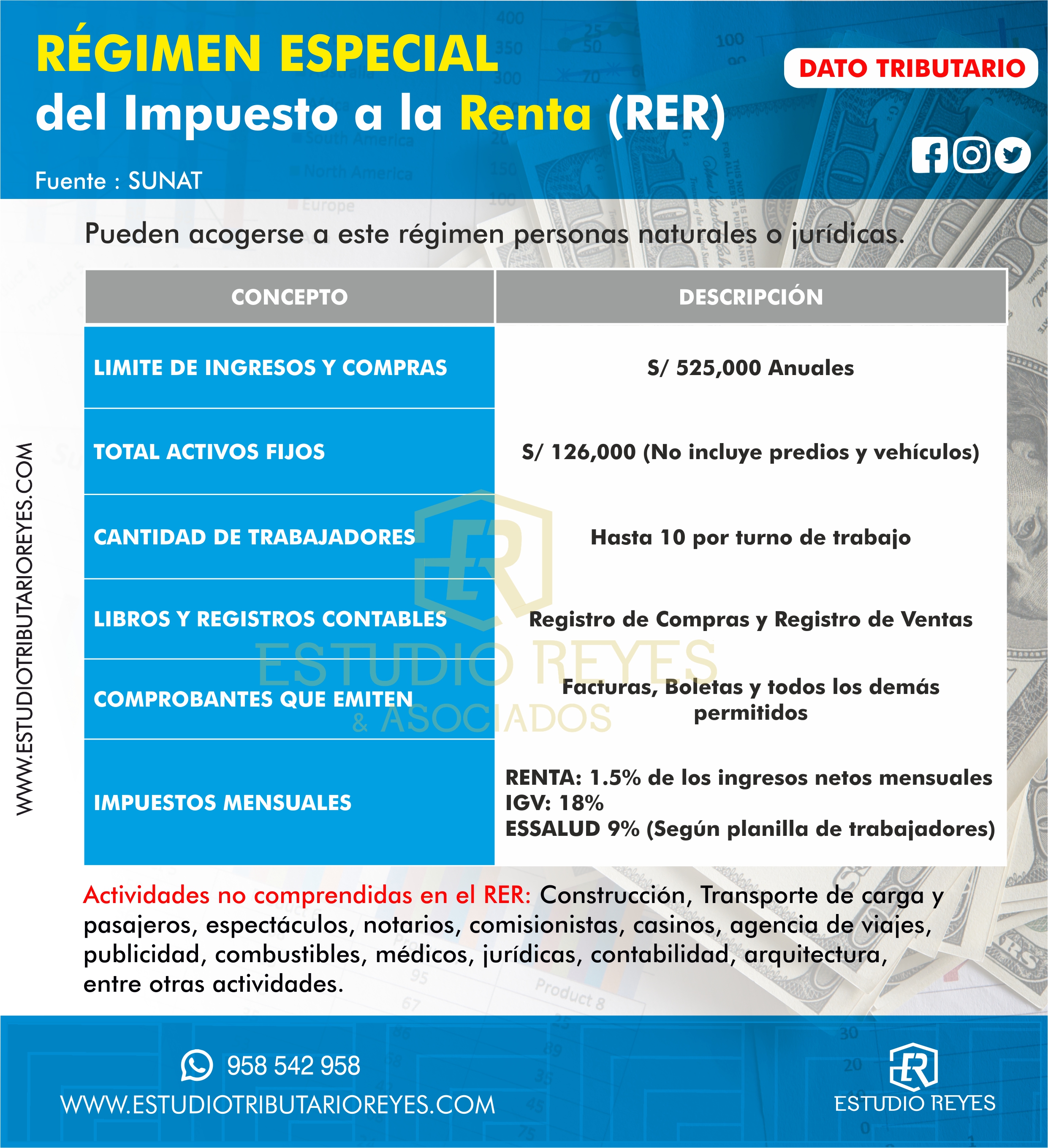

¿Qué es el Régimen Especial de Renta – RER?

Es un Régimen de Renta orientado a pequeñas empresas (Persona Natural o Jurídica) que realicen actividades de comercialización de bienes que adquieran o produzcan, así como la prestación de servicios cuyos ingresos netos anuales o compras no superen los S/ 525,000.

Ventajas que te ofrece este Régimen Tributario:

- Sólo llevas dos registros contables: Registro de compras y Registro de ventas.

- Sólo presentas las declaraciones mensuales.

- Puedes emitir cualquier tipo de comprobante de pago.

¿Qué impuestos se pagan en el R.E.R.?

| Impuesto a la Renta mensual: cuota de 1.5% de ingresos netos mensuales |

| Impuesto General a las ventas (IGV) mensual: 18% (Debito – Crédito fiscal) |

Los contribuyentes acogidos al règimen especial de renta se encuentran exceptuados de la obligación de presentar declaración anual del Impuesto a la Renta. Artículo 80 del Reglamento de la Ley del I. Renta.

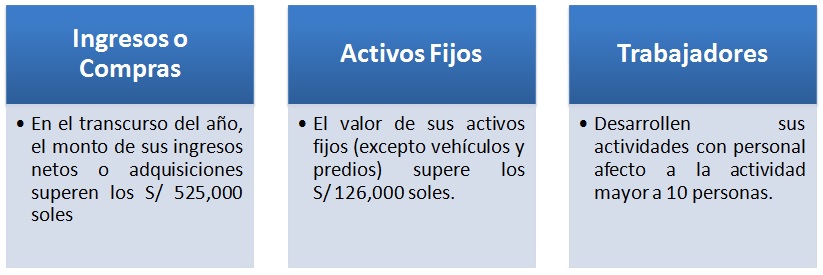

Empresas excluidas del RER por límites establecidos

|

| NOTA: De las adquisiciones: El monto de las adquisiciones afectadas a la actividad incluirá los tributos que graven las operaciones, es decir incluye el IGV por lo que se considera el total del comprobante de pago para efectos del limite anual. Art 76 del Reglamento de la ley del I. Renta – Tratándose de contribuyentes que provengan del Régimen General o del Nuevo Régimen Único Simplificado, para efecto del cálculo del límite anual de las adquisiciones afectadas a la actividad, se considerará las adquisiciones correspondientes a los períodos anteriores a su acogimiento al Régimen Especial, comprendidos dentro del mismo ejercicio en que se produce dicho acogimiento, con excepción de las adquisiciones de activo fijo. NOTA: El ingreso neto total resultante de la enajenación de bienes se establecerá deduciendo del ingreso bruto las devoluciones, bonificaciones, descuentos y conceptos similares que respondan a las costumbres de la plaza. Sexto párrafo del art 20 de la ley del I. Renta |

Actividades empresariales excluidas del RER

También se encuentran excluidas del régimen las empresas que desarrollen las siguientes actividades:

| i) Actividades calificadas como contratos de construcción, según las norma del Impuesto General a las Ventas, aún cuando no se encuentren gravadas con el referido impuesto. ii) Presten el servicio de transporte de carga de mercancía, siempre que sus vehículos tengan una capacidad de carga, mayor o igual a 2TM (dos toneladas métricas) y/o el servicio de transporte terrestre nacional e internacional de pasajeros. iii) Organicen cualquier espectáculo público. iv) Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana; los intermediarios y/o auxiliares de seguros. v) Sean titulares de negocios de casinos, tragamonedas y/u otros de naturaleza similar. vi) Sean titulares de agencias de viaje, propaganda y/o publicidad. vii) Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos, de acuerdo con el Reglamento para la Comercialización de Combustibles Líquidos y otros productos derivados de los Hidrocarburos. viii) Realicen venta de inmuebles. ix) Presten servicios de depósitos aduaneros y terminales de almacenamiento. x) Realicen las siguientes actividades, según la revisión de la Clasificación Industrial Internacional Uniforme – CIIU Revisión 4 aplicable en el Perú según las normas correspondientes: x.1) Actividades de médicos y odontólogos. x.2) Actividades veterinarias. x.3) Actividades jurídicas. x.4) Actividades de contabilidad, teneduría de libros y auditoría, consultoría fiscal. x.5) Actividades de arquitectura e ingeniería y actividades conexas de consultoría técnica. x.6) Programación informática, consultoría de informática y actividades conexas; actividades de servicios de información; edición de programas de informática y de software en línea y reparación de ordenadores y equipo periféricos. x.7) Actividades de asesoramiento empresarial y en materia de gestión. x.8) Obtengan rentas de fuente extranjera. |

¿Cuál es el trámite para estar en el Règimen Especial de Renta?

El acogimiento al presente régimen se debe cumplir los requisitos del Art. 119 la ley del Impuesto a la Renta:

Contribuyentes que inicien actividades deben declarar el PDT 621 «declara fácil» y pagar la cuota que corresponda al período de inicio de actividades dentro de la fecha de su vencimiento, también, si la empresa estuvo en otro Règimen tributario de renta solo podrán realizar el acogimiento en el mes de ENERO.

En caso la empresa no declare o pague dentro del plazo, SUNAT enviará a la empresa al Règimen General, incluso si ese mes declaró en cero y fuera de plazo.

Artículo 78.- Acogimiento – Reglamento de la Ley del I. Renta.

¿Efectos del cambio de Règimen Especial de Renta a otro o viceversa?

Los contribuyentes acogidos al Régimen Especial podrán acogerse al Régimen MYPE Tributario o ingresar al Régimen General en cualquier mes del ejercicio gravable, mediante la presentación de la declaración jurada que corresponda.

Los contribuyentes del Régimen General o Régimen MYPE Tributario podrán acogerse al Régimen Especial en enero, en dicho caso:

a) Aplicarán contra sus pagos mensuales los saldos a favor a que se refiere el inciso c) del Artículo 88 de la Ley del IR., al respecto deducen de su impuesto los conceptos siguientes:

- Los saldos a favor del contribuyente reconocidos por la SUNAT o establecidos por el propio responsable en sus declaraciones juradas anteriores. (…)

b) Perderán el derecho al arrastre de las pérdidas tributarias a que se refiere el Artículo 50 de la Ley del IR.

Los sujetos que se acojan al Régimen Especial deberán cumplir con efectuar las retenciones correspondientes a las rentas de segunda y quinta categorías, así como las correspondientes a contribuyentes no domiciliados. Artículo 82.- Reglamento de la Ley del I. Renta.

De los libros y documentos contables

Los sujetos del presente Régimen están obligados a llevar:

- Un Registro de Compras y un Registro de Ventas de acuerdo con las

normas vigentes sobre la materia.

Inclusión al Régimen Mype Tributario Al Régimen General

Si en un determinado mes, los contribuyentes acogidos al Régimen Especial incurren en alguno de los supuestos:

- Empresas Excluidas del Règimen especial por limites establecidos

- Actividades empresariales Excluidas del Règimen especial

Se acogerán al Régimen MYPE Tributario o ingresarán al Régimen General a partir de dicho mes, según corresponda.

Multa por no declarar dentro del plazo, Rebaja y Discrecionalidad

No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos tiene como consecuencia la infracción tipificada en el numeral 1 artículo 176 del Código Tributario, Tabla II.

| Referencia / infracción | Régimen Especial |

|---|---|

| Numeral 1 artículo 176 del Código Tributario: No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. | 50% de 01 UIT |

| Código Tributario | TABLA II |

VER 🔎 Calculo de Multa por no declarar dentro del plazo, Rebaja y Discrecionalidad.

CASO PRACTICO

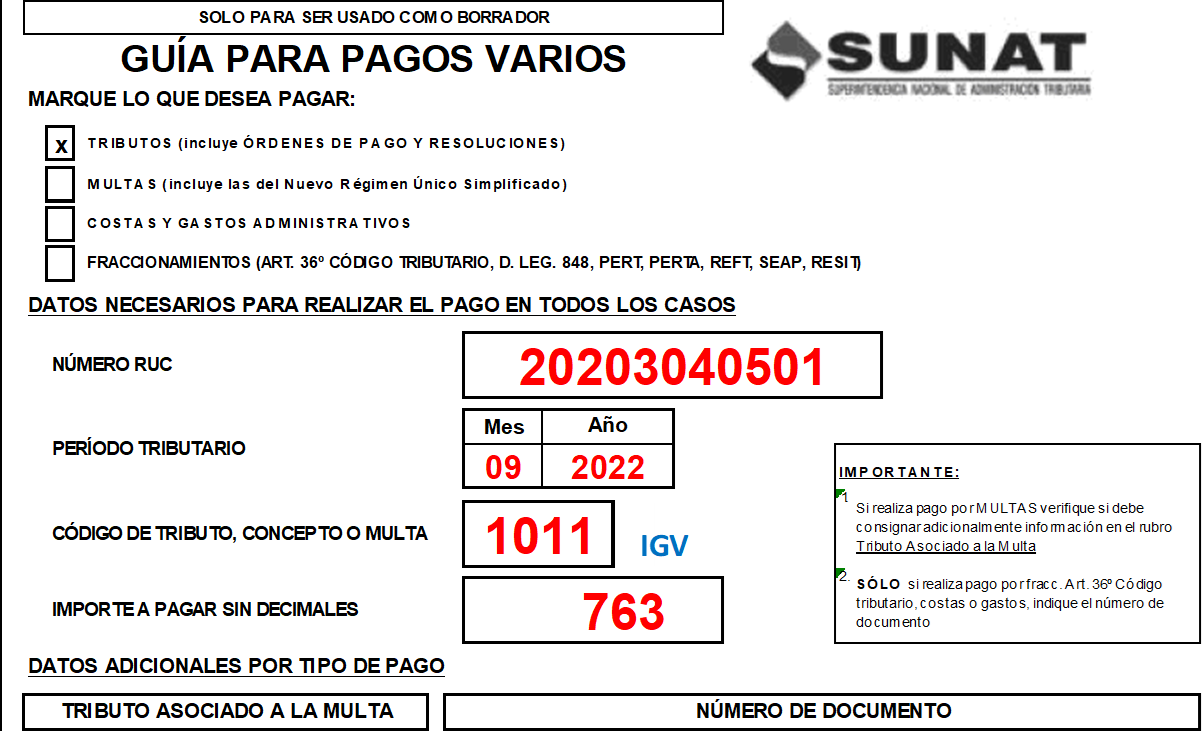

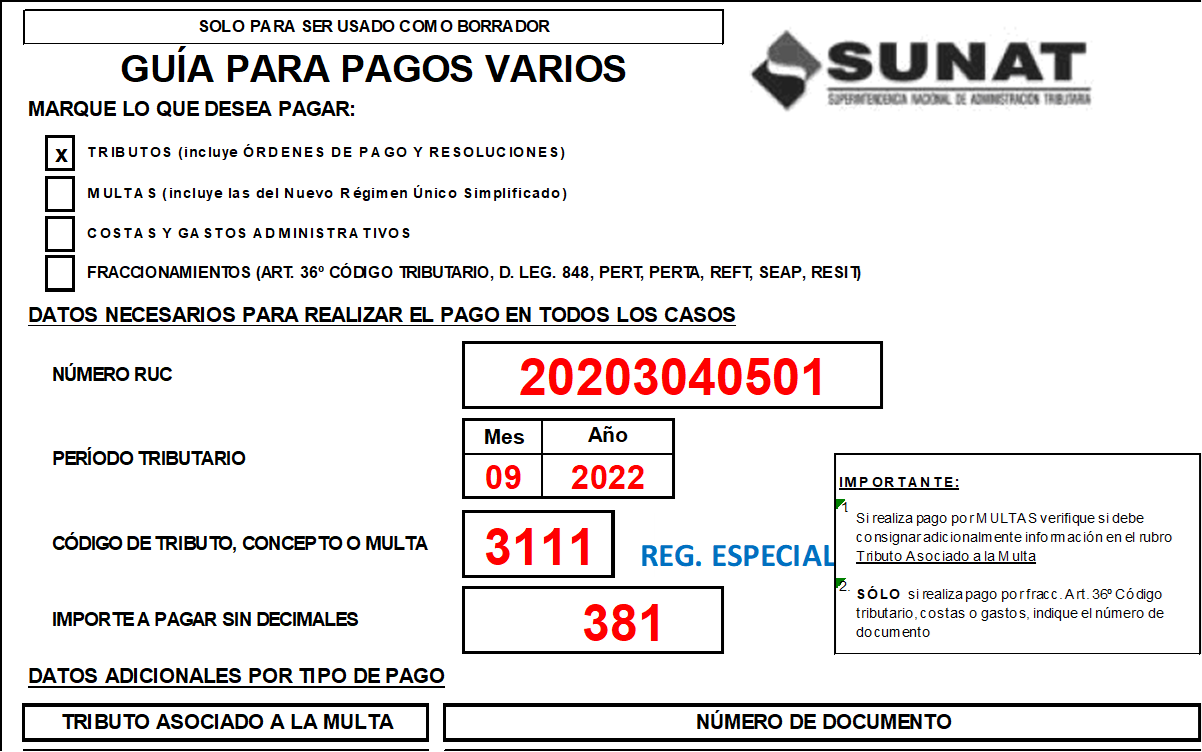

Ejemplo: La empresa «NEGOCIOS ABC SAC», cuyo rubro es comercialización de zapatillas, nos pide liquidar sus impuestos mensuales:

DATOS :

| RUC: | PERIODO: | VENCIMIENTO: | TOTAL COMPRAS | TOTAL VENTAS |

| 20203040501 | 09-2022 | 18/10/2022 | 25,000.00 | 30,000.00 |

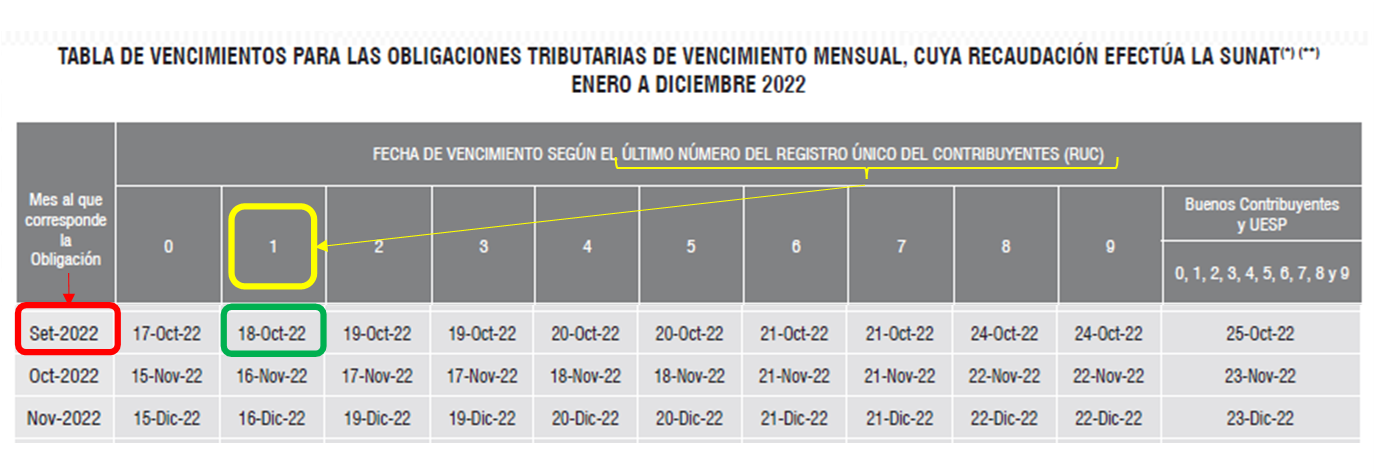

1. VERIFICACIÓN DE VENCIMIENTO DEL PLAZO DE DECLARACIÓN DE IMPUESTOS

Para ello nos ubicamos en el ultimo digito del RUC que es el 1 y el periodo a declarar, vence el 18/10/2022.

2. CÀLCULO Y PAGO DE IMPUESTO MENSUAL:

La declaración y pago del impuestos de realiza mediante el Formulario Nº 621 «Declara Facil»

DATOS

| REFERENCIA DE DATOS | BASE IMPONIBLE | A. IGV (DEBITO FISCAL) | TOTAL VENTAS |

|---|---|---|---|

| Importe total según Reg. de Ventas | 25,423.73 | 4,576.27 | 30,000.00 |

| REFERENCIA DE DATOS | BASE IMPONIBLE | B. IGV (CREDITO FISCAL) | TOTAL COMPRAS |

|---|---|---|---|

| Importe total según Reg. de compras | 21,186.44 | 3,813.56 | 25,000.00 |

| LIQUIDACION DE IMPUESTOS MENSUALES | CALCULO | C. IGV A PAGAR | I. RENTA (CUOTA MENSUAL) | Código de Tributo |

|---|---|---|---|---|

| Liquidación de IGV mensual | A – B = C [4,576.27-3,813.56 = 762.71] | 763.00 | —- | 1011 IGV Cuenta Propia |

| Liquidación de I. Renta – cuota mensual | BASE IMPONIBLE VENTA X 1.5% [25,423.73 X 1.5% = 381.36] | —- | 381.00 | 3111 Imp. Renta Reg. Especial |

RUTA: https://www.sunat.gob.pe/sol.html / Nueva plataforma / Formulario Nº621 – Declara facil.

El pago se realiza mediante formulario fisico de Guia de Pagos Varios Formulario 1662, en las agencias bancarias.

El pago se realiza mediante también mediante formulario virtual: https://www.sunat.gob.pe/sol.html / Nueva plataforma / Formulario Nº 1663 – NPS: Numero de Pago SUNAT

VER 🟡🔎 Guía como generar de NPS Impuestos – SUNAT

VER 🟡🔎 Pago de impuestos por internet – SUNAT

3. ANÁLISIS DEL CASO PRÁCTICO:

| LIQUIDACION DE IMPUESTOS MENSUALES | CALCULO | C. IGV A PAGAR | I. RENTA (CUOTA MENSUAL) |

|---|---|---|---|

| Liquidación de IGV mensual | A – B = C [4,576.27-3,813.56 = 762.71] | 763.00 | —- |

| Liquidación de I. Renta – cuota mensual | BASE IMPONIBLE VENTA X 1.5% [25,423.73 X 1.5% = 381.36] | —- | 381.00 |

La empresa «NEGOCIOS ABC SAC», para el periodo 09.2022 debe declarar y pagar antes del 18/10/2022 los siguientes impuestos:

- S/ 763.00 de IGV según detalle de Guías de pagos varios

- S/ 381.00 de cuota de Renta – Reg. Especial según detalle de Guías de pagos varios

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

EL REGIMEN ESPECIAL NO ES RECOMENSABLE PARA LAS EMPRESAS, DEBIDO A QUE LLEGAN A PAGAR MAS IMPUESTO A LA RENTA Y ESTOS NO PUEDEN SOLICITAR LA DEVOLUCION Y/O COMPENSACION PARA EL AÑO SIGUIENTE, ESTO OCURRE CUANDO LA EMRPESA DA PERDIDA DURANTE EL AÑO/ ALGUNOS DICE QUE LO HACEN PARA NO PRESENTAR BALANCE ANUAL/ OTROS DICEN QUE ES PARA NO PAGAR A CONTADORES DURANE EL AÑO/ETC/A LAS FINALES SALEN PAGANDO MAS IMPUESTOS A SUNAT/ COMO CONTORES RECOMENDAMOS EL REGIMEN MYPE ESTE ES UN BUEN REGIMEN,ES NUESTRA OPINION.

Me gustaMe gusta

ES UN BUEN PUNTO DE VISTA, EL R.E.R SE RECOMIENDA PARA EMPRESAS DE SERVICIOS Y EMPRESAS CON MARGEN DE UTILIDAD NETA DE 20% A MÀS, SE RECOMIENDA HACER UN ESTUDIO TRIBUTARIO DE LA CARGA TRIBUTARIA Y ELEGIR EL MAS CONVENIENTE DESDE EL PUNTO DE VISTA AQUI PLANTEADO, SALUDOS.

Me gustaMe gusta

LOS EMPRESARIOS DESORDENADOS QUE JUNTAN SUS OPOERACIONES BANCARIAS PERSONALES CON LA DE SU NEGOCIO SON LOS QUE SE ACOGEN AL REGIMEN ESPECIAL, ELLOS NO LES GUSTA QUE SU CONTADOR CONOZCA SUS MOVIMIENTOS BANCARIOS, ENTONCES SI EL ESTADO QUIERE CONTROLAR LA BANCARIAZACION DEBE ELIMINAR LA LEY DEL REGIMEN ESPECIAL/ EL EMPRESARIO CREE QUE CON LLEVAR REG.COMPRAS Y REGISTRO DE VENTAS SUNAT NO LE VA PEDIR MAS DOCUMENTOS, FALSO, SUNAT LE VA PEDIR LOS ESTADOS BANCARIOS DE LAS EMPRESAS, CUIDADO CON ESTO

Me gustaMe gusta

ES CIERTO, MUCHOS EMPRESARIOS CREEN (EQUIVOCADAMENTE) QUE SOLO ES DECLARAR COMPRAS Y VENTAS, SIN EMBARGO SI EXISTE LA OBLIGACION DE CONTROLAR SUS CUENTAS BANCARIAS, ACTIVOS Y PASIVOS AL MARGEN QUE NO SEA UNA OBLIGACION CONTABLE, EXISTEN SOCIEDADES ACOGIDAS EL R.E.R. QUE NO TIENEN ESTADOS FINANCIEROS ESTANDO OBLIGADOS POR LA LEY DE SOCIEDADES. SALUDOS.

Me gustaMe gusta