- ¿Qué impuestos se pagan en el NRUS?

- Empresas Excluidas del NRUS por limites establecidos

- Actividades empresariales Excluidas del NRUS

- De los libros y documentos contables

- Inclusión en el Régimen Mype Tributario, Régimen Especial o en el Régimen General

- Multa por no declarar dentro del plazo, Rebaja y Discrecionalidad

- CASO PRACTICO

Nuevo Régimen Único Simplificado – NRUS

En este Régimen Tributario se encuentran las personas que tienen un pequeño negocio cuyos clientes son consumidores finales.

El Règimen NRUS también comprende a las personas naturales no profesionales, domiciliadas en el país, que perciban rentas de cuarta categoría únicamente por actividades de oficios (gasfitero, pintor, carpintero, otros).

Ventajas que te ofrece este Régimen Tributario:

- No llevas registros contables.

- Sólo efectúas un pago mensual.

- No estás obligado a presentar declaraciones mensuales ni anuales.

- Tendrás acceso al seguro de salud SIS Emprendedor. Podrás afiliar a tu esposa e hijos.

¿Qué impuestos se pagan en el NRUS?

Paga según 02 categorías, en base a escalas de ingresos o compras mensuales

| Categoría | Ingresos o compras mensuales en soles hasta: | Cuota mensual en soles: |

| 1 | 5,000 | 20 |

| 2 | 8,000 | 50 |

El Régimen Único Simplificado cuenta además con una categoría especial, la cual detallamos a continuación:

| Ingresos brutos o adquisiciones | Cuota mensual |

|---|---|

| Hasta S/ 60,000 anuales | No paga cuota mensual |

| Para quienes se dediquen únicamente a la venta de frutas, hortalizas, legumbres, tubérculos, raíces, semillas y demás bienes especificados en el Apéndice I de la Ley del IGV e ISC, realizada en mercados de abastos; ó, se dediquen exclusivamente al cultivo de productos agrícolas y vendan sus productos en su estado natural. | |

| Debes presentar el Formulario N° 2010 en la red bancaria, por el mes en que inicias tus actividades. |

Empresas Excluidas del NRUS por limites establecidos

Las empresas que incurran en cualquiera de los siguientes supuestos:

- Cuando en el transcurso de cada ejercicio gravable el monto de sus ingresos brutos (excluido la enajenación de activos fijos) supere los S/ 96,000.00 (noventa y seis mil y 00/100 Soles) o cuando en algún mes tales ingresos excedan el límite permitido para la categoría más alta de este régimen.

- Realicen sus actividades en más de 01 (un) local comercial o de servicios, sede productiva, depósito o almacén, oficina administrativa.

- El valor de los activos fijos (excepto predios y vehículos), supere los S/. 70,000.00 (setenta mil y 00/100 Nuevos Soles)

- Cuando en el transcurso de cada ejercicio gravable el monto de sus adquisiciones (no incluyen las de los activos fijos) afectadas a la actividad exceda de S/ 96,000.00 (noventa y seis mil y 00/100 Soles) o cuando en algún mes dichas adquisiciones superen el límite permitido para la categoría más alta de este régimen.

NOTA: El punto 2 y 3 (cantidad de locales y límite de activos fijos) no es de aplicación si el contribuyente es; pequeños productores agrarios, Personas dedicadas a la actividad de pesca artesanal y pequeños productores mineros y los productores mineros artesanales

Actividades empresariales Excluidas del NRUS

No podrás acogerte al NRUS si realizas estas actividades:

| a. Presten el servicio de transporte de carga de mercancías siempre que sus vehículos tengan una capacidad de carga mayor o igual a 2 TM (dos toneladas métricas |

| b. Presten el servicio de transporte terrestre nacional o internacional de pasajeros |

| c. Efectúen y/o tramiten cualquier régimen, operación o destino aduanero; excepto se trate de contribuyentes: i) Cuyo domicilio fiscal se encuentre en zona de frontera, que realicen importaciones definitivas que no excedan de US$ 500 (quinientos y 00/100 dólares americanos) por mes, de acuerdo a lo señalado en el Reglamento; y/o ii) Efectúen exportaciones de mercancías a través de los destinos aduaneros especiales o de excepción previstos en los incisos b) y c) del artículo 83 de la Ley General de Aduanas, con sujeción a la normatividad específica que las regule; y/o, iii) Realicen exportaciones definitivas de mercancías, a través del despacho simplificado de exportación, al amparo de lo dispuesto en la normatividad aduanera. |

| d) Organicen cualquier tipo de espectáculo público. |

| e) Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana y los intermediarios de seguros y/o auxiliares de seguros. |

| f) Sean titulares de negocios de casinos, máquinas tragamonedas y/u otros de naturaleza similar. |

| g) Sean titulares de agencias de viaje, propaganda y/o publicidad |

| h) Realicen venta de inmuebles. |

| i) Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos, de acuerdo con el Reglamento para la Comercialización de Combustibles Líquidos y otros productos derivados de los Hidrocarburos |

| j) Entreguen bienes en consignación |

| k) Presten servicios de depósitos aduaneros y terminales de almacenamiento |

| l) Realicen alguna de las operaciones gravadas con el Impuesto Selectivo al Consumo |

| m) Realicen operaciones afectas al Impuesto a la Venta del Arroz Pilado. |

De los libros y documentos contables

Los sujetos de este Régimen no se encuentran obligados a llevar libros y registros contables.

Ventas: Solo deberán emitir boletas de venta o tickets que no permitan ejercer el derecho al crédito fiscal.

Compras: deberán exigir facturas y/o tickets o cintas emitidas por máquinas registradoras u otros documentos autorizados que permitan ejercer el derecho al crédito fiscal o ser utilizados para sustentar gasto o costo a sus proveedores, así como recibos por honorarios.

Deberán conservar el original de los comprobantes de pago que hubieran emitido y aquellos que sustenten sus compras, incluyendo las de los bienes que conforman su activo fijo, en orden cronológico, correspondientes a los períodos no prescritos.

- Deberán exhibir en un lugar visible de su local los emblemas y/o signos distintivos proporcionados por la SUNAT, así como su Ficha RUC.

Inclusión en el Régimen Mype Tributario, Régimen Especial o en el Régimen General

Si en un determinado mes, la empresa incurren en alguno de los supuestos siguientes:

- Empresas Excluidas del NRUS por limites establecidos

- Actividades empresariales Excluidas del NRUS

- Emisión de comprobantes distintos de Boleta de Venta

deberán optar por ingresar al Régimen MYPE Tributario, Régimen Especial o Régimen General a partir de dicho mes.

NOTA: En caso la empresa no opten por acogerse a los mencionados regímenes, se considerarán afectos al Régimen General a partir del mes en que incurren en los mencionados supuestos.

Multa por no declarar dentro del plazo, Rebaja y Discrecionalidad

No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos tiene como consecuencia la infracción tipificada en el numeral 1 artículo 176 del Código Tributario, Tabla III, es decir, si un contribuyente acogido al NRUS no paga sus impuestos (categoría 1 o 2) dentro del cronograma establecido por SUNAT estaría obligado a pagar las multas que se explican a continuación:

| Referencia / infracción | Régimen Único simplificado- NRUS |

|---|---|

| Numeral 1 artículo 176 del Código Tributario: No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. | 0.6% de los Ingresos o Cierre |

| Código Tributario | TABLA III |

- La sanción del 0.6% de los «I» corresponde a calcular por cuatro veces el límite máximo de cada categoría de los ingresos brutos mensuales del Nuevo RUS.

VER 🔎 Calculo de Multa por no declarar dentro del plazo, Rebaja y Discrecionalidad.

CASO PRACTICO

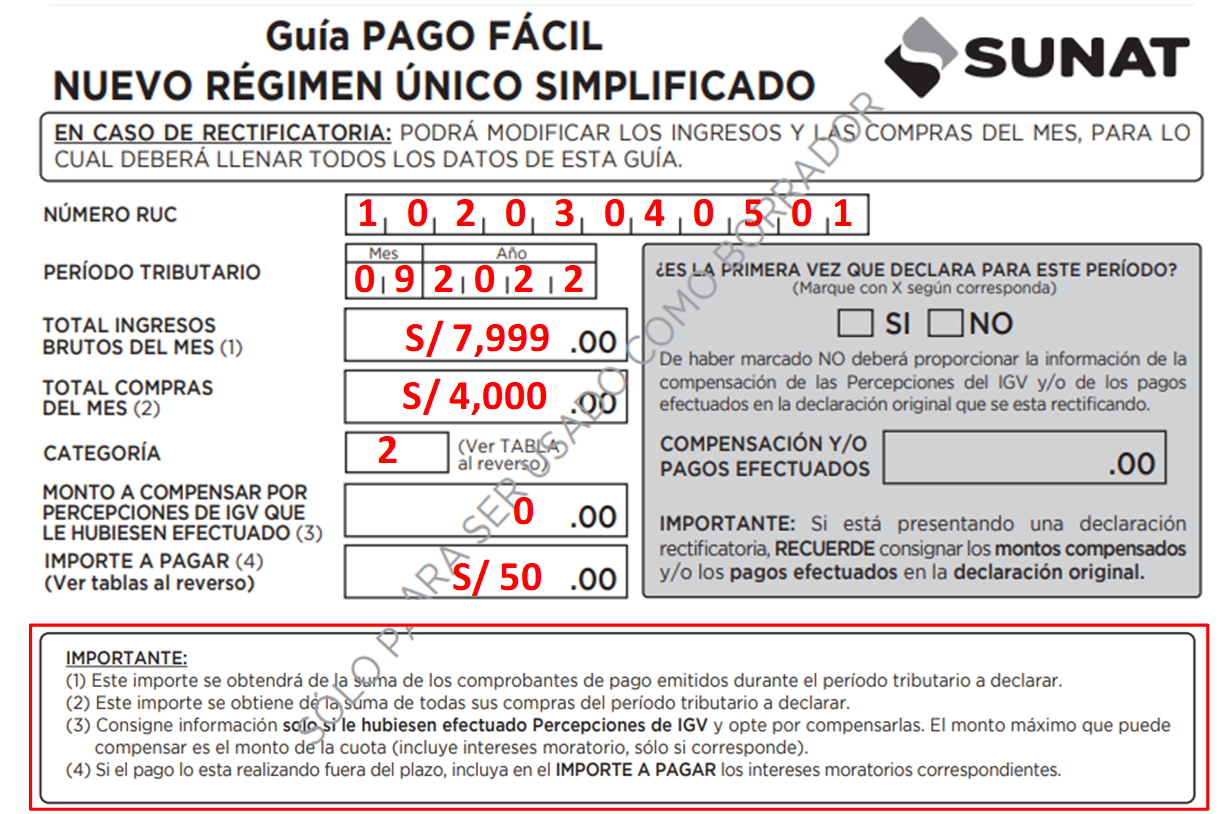

Ejemplo: La empresa «PERSONA NATURAL CON NEGOCIO – JOSE JOSE», cuyo rubro es comercialización de zapatillas, tiene 01 establecimiento, nos pide liquidar sus impuestos:

DATOS :

| RUC: | PERIODO: | VENCIMIENTO: | TOTAL COMPRAS | TOTAL VENTAS |

| 10203040501 | 09-2022 | 18/10/2022 | 4,000.00 | 7,999.00 |

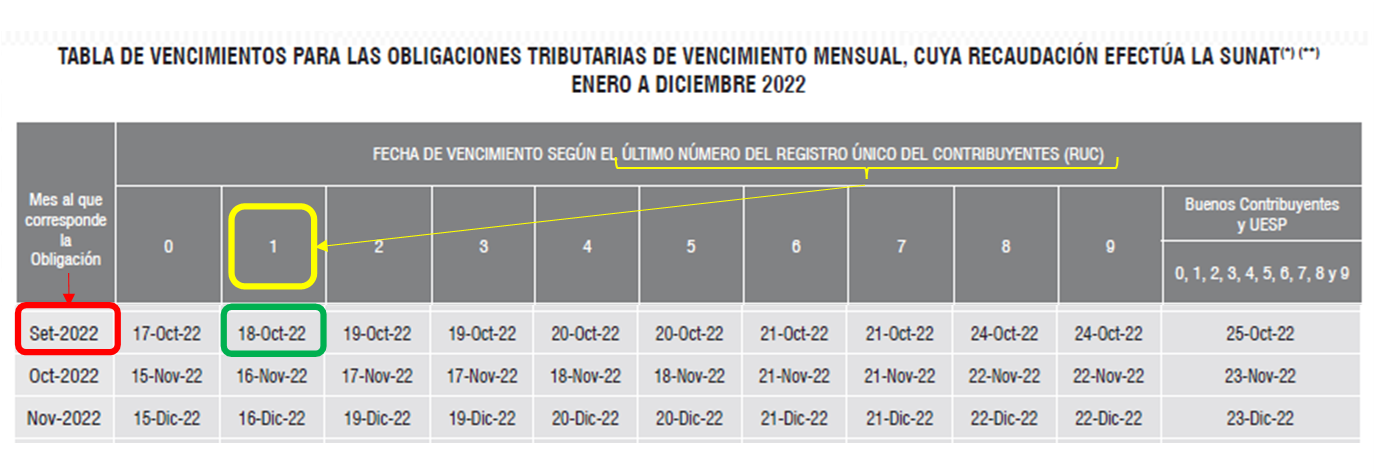

1. Verificación de vencimiento del Plazo de declaración de impuestos

Para ello nos ubicamos en el ultimo digito del RUC que es el 1 y el periodo a declarar, vence el 18/10/2022.

2. Càlculo y pago de impuesto mensual:

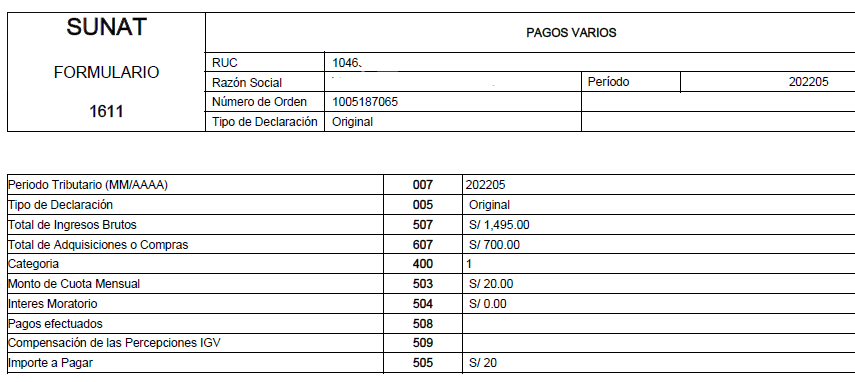

La declaración y pago del impuestos de realiza mediante el Formulario Nº 1611 «Guía de pago fácil- NRUS» en una sola ocasión, no existe otro formulario ni declaración mensual, para la ejecución del pago la persona natural con negocio o un tercero debe acercarse al banco mas cercano a realizar el pago

La declaración y pago también puede ser virtual mediante: https://www.sunat.gob.pe/sol.html / Nueva plataforma / Formulario 1611.

3. Análisis del caso pràctico:

Corresponde pagar S/ 50.00 por el periodo 09.2022, según la categoría N.º 2, por que la empresa ha tenido ingresos mayores a s/ 5,000 pero menores a S/ 8,000.00, por otro lado sus compras no superan los s/ 5000.00 pero son los ingresos mayores a las compras y la cuota se define por el importe mayor.

| RUC: | PERIODO: | VENCIMIENTO: | TOTAL COMPRAS | TOTAL VENTAS |

| 10203040501 | 09-2022 | 18/10/2022 | 4,000.00 | 7,999.00 |

| categoría | Ingresos o compras mensuales en soles hasta: | Cuota mensual en soles: |

| 2 | 8,000 | 50 |

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

2 comentarios sobre “[Actualizado 2022] ¿Qué es el Nuevo Régimen Único Simplificado – NRUS? SUNAT”