Libros Contables obligatorios según régimen

Los tipos de libros o registros contables obligatorios, depende del Régimen Tributario en el que te encuentres, sea como Persona Natural con Negocio o en el que se encuentre la Persona Jurídica (empresa) que hayas formado. Inclusive dependerá del volumen de los ingresos anuales que estimes obtener por el desarrollo de tu actividad empresarial.

La SUNAT ha implementado el llevado de libros en forma electrónica, generando beneficios a tu negocio por ahorro de costos de legalización, impresión y almacenaje de los libros y registros.

¿Cuáles son los tipos de libros contables existentes?

Entre los libros principales tenemos:

- El Registro de Compras, es un libro obligatorio en el que se anotan en orden cronológico y correlativo todos los comprobantes de pago por las adquisiciones tanto de bienes o servicios, que tú o tu empresa realicen en el desarrollo de sus operaciones.

- El Registro de Ventas e Ingresos, es un libro obligatorio en el que se anotan en orden cronológico y correlativo todos los comprobantes de pago (facturas, boletas de venta, etc.) que tú o tu empresa emitan en el desarrollo de sus operaciones.

🟡🔎 VER MAS SOBRE: LIBROS Y REGISTROS CONTABLES

Requisitos

Legalización de los Libros Contables llevados en forma manual o computarizada

Tus libros o registros contables deberán estar legalizados antes de su uso. La legalización se efectúa ante el Notario Público de tu jurisdicción o Juez de Paz (en caso no haber Notario), quienes deberán sellar todas las hojas del libro o registro debidamente foliadas, incluso cuando se lleven utilizando hojas sueltas o continuas.

Si agotas las hojas del libro legalizado u hojas sueltas puedes legalizar nuevos libros u hojas y continuar con el registro de tus operaciones. En caso de pérdida o destrucción, tendrás que acreditar en forma fehaciente (indiscutible, con evidencias) que así ha sucedido, a fin que puedan autorizarte nuevos libros contables.

Los libros electrónicos no requieren legalización.

Plazos para el llevado de libros contables

Existen plazos de atraso máximos para el llevado de Libros y Registros vinculados a asuntos tributarios, sean estos llevados de forma manual, computarizada o electrónicamente, excepto al Registros de Compras y Registro de Ventas electrónicos, que tendrán plazos establecidos por la SUNAT.

Plazo para comunicar a la SUNAT evento de pérdida o destrucción de libros contables

La comunicación de pérdida o destrucción de libros o registros contables debe ser presentada en las Mesas de la SUNAT un plazo de quince (15) días hábiles de ocurrido el hecho, anexando la copia certificada de la denuncia policial previamente efectuada.

Plazo para rehacer libros contables

Además de comunicar la pérdida o destrucción de libros o registros contables, es necesario rehacerlos, en un plazo de sesenta (60) días calendarios a partir de la pérdida o destrucción. No obstante de requerir un mayor plazo, por razones debidamente justificadas.

LIBROS CONTABLES por REGÍMENES tributarios

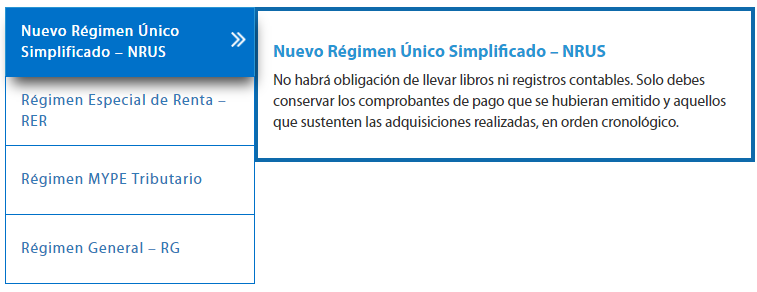

01. NUEVO RUS :

En este régimen tributario se encuentran las personas que tienen un pequeño negocio cuyos principales clientes son consumidores finales.

02. RÉGIMEN ESPECIAL DE IMPUESTO A LA RENTA :

Dirigido a personales naturales y jurídicas domiciliadas en el país.

Para estar en este régimen los ingresos netos anuales o el monto de adquisiciones anuales no debe superar los S/ 525.000. Asimismo, el valor de los activos fijos no debe superar los S/ 126.000, con excepción de predios y vehículos.

03. RÉGIMEN MYPE TRIBUTARIO – RTM :

Pensado en la micro y pequeña empresa. El tope de ingresos es de hasta 1.700 UIT. No hay límites en compras y puede emitir todo tipo de comprobante de pago como factura, boleta de venta y otros.

Cabe señalar que en este régimen se puede realizar cualquier tipo de actividad. Los contribuyentes de este régimen pagan dos impuestos de manera mensual: el impuesto a la renta y el IGV.

IMPORTANTE: Las empresas que cuyos ingresos brutos anuales hayan sido menores a 1500 UIT pero mayores o iguales a 500 UIT están obligadas a llevar un Registro de Inventario Permanente en Unidades Físicas

04. RÉGIMEN GENERAL – RG :

En este régimen se pueden ubicar todas las personas con negocios y personas jurídicas que desarrollan actividades empresariales. No existe ningún tope de ingresos ni límites en compras. Además, se pueden emitir todo tipo de comprobantes y también es obligatorio llevar libros y/o registros contables.

Asimismo, se pagan dos impuestos de manera mensual: el IR y el IGV; y se realiza una declaración anual. El pago a cuenta mensual se realiza al que resulta mayor de los ingresos netos del mes o el 1,5 %. En tanto, el pago anual es la tasa de 29,5 % sobre la renta anual.

FUENTE: SUNAT

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

7 comentarios sobre “[Actualizado 2023] SUNAT ¿Qué libros contables debo llevar por régimen tributario?”