🔎 Temario Curso Asistente Contable

- Clase 01: 🔎 Plan Contable General Empresarial 2020.

- Clase 02: 🔎 Libros Contables

- Clase 03: 🔎 Regímenes Tributarios

- Clase 04: 🔎 Impuesto General a las Ventas

- Clase 05: 🔎 Impuesto a la Renta

- Clase 06: 🔎 Declara Fácil: IGV-Renta

- Clase 07: 🔎 T-Registro y Plame

- Clase 08: 🔎 Curso Sistema Concar CB

- Clase 09: 🔎 Principales multas y rebajas – SUNAT

- 🔎 Evaluación

CLASE 02 – Libros y registros contables vinculados a asuntos tributarios

TEMARIO CLASE 02.

BASE LEGAL: Resolución de Superintendencia Nº 234-2006-SUNAT (30.12.06)

1. LEGALIZACION DE LOS LIBROS Y REGISTROS MANUALES O COMPUTARIZADOS

Los libros y registros vinculados a asuntos tributarios serán legalizados ante cualquier notario o, a falta de éste, en los juzgados de paz letrados o juzgados de paz de la jurisdicción territorial en la que se encuentre ubicado el domicilio fiscal del deudor tributario.

Deberán ser legalizados antes de su uso, incluso cuando sean llevados en hojas sueltas o continuas.

NOTA: Los libros electrónicos no requieren legalización.

2. DE LA PÉRDIDA O DESTRUCCIÓN

Los deudores tributarios que hubieran sufrido la pérdida o destrucción por siniestro, asalto y otros, de los libros y registros (…) respecto de tributos no prescritos, deberán comunicar tales hechos a la SUNAT dentro del plazo de quince (15) días hábiles establecido en el Código Tributario.

La SUNAT podrá verificar y de determinarse la falsedad de los hechos comunicados podrá utilizar directamente los procedimientos de determinación sobre base presunta, en aplicación del numeral 9 del artículo 64 del Código Tributario.

Tendrán un plazo de sesenta (60) días calendarios para rehacer los libros y registros vinculados a asuntos tributarios, documentos y otros antecedentes mencionados en el artículo anterior.

🟡 VER🔎 CARTA de Comunicación de pérdidas de libros

3. PLAZOS MÁXIMOS DE ATRASO

Rigen por lo dispuesto en el Anexo 2 de la Resolución de Superintendencia Nº 234-2006-SUNAT (30.12.06)

🟡 VER🔎 Plazos de Atraso de los Libros y Registros Vinculados a Asuntos Tributarios

4. LIBROS Y REGISTROS CONTABLES

Los sistemas de libros contables se pueden llevar de la siguiente manera:

En el sistema manual: los libros y registros se adquieren en una imprenta, su llevado es a manuscrito y se legalizan antes de usarlos.

En el sistema computarizado; la información contable se ingresa apoyada en un software contable apoyada en la estructura dispuesta por la SUNAT para cada libro y registro.

En el Programa de Libros Electrónicos-PLE, los libros se generan desde los sistemas del contribuyente, y se validan con un aplicativo de la SUNAT que permite generar un resumen de toda la información contable y obtener una constancia de recepción por parte de la SUNAT, respecto de cada libro.

En el Sistema de Libros desde el Portal-SLE, los contribuyentes generan sus libros desde el portal de la SUNAT y su afiliación y generación de los libros es voluntaria.

SIRE – COMPRAS Y VENTAS

4.1 contabilidad simplificada

Las empresas cuyos ingresos brutos anuales no superen las 300 UIT deberán llevar como mínimo:

- Registro de Ventas,

- Registro de Compras y

- Libro Diario de Formato Simplificado

Los perceptores de rentas de tercera categoría que generen ingresos brutos anuales desde 300 UIT hasta 1700 UIT deberán llevar los libros y registros contables de conformidad con lo que disponga la SUNAT. Los demás perceptores de rentas de tercera categoría están obligados a llevar la contabilidad completa de conformidad con lo que disponga la SUNAT.”

Base legal: Articulo 65 de la Ley de Impuesto a la Renta.

4.2 contabilidad completa

Las empresas que generen ingresos brutos anuales desde 300 UIT hasta 500 UIT deberán llevar como mínimo los siguientes libros y registros contables:

a) Libro Diario.

b) Libro Mayor.

c) Registro de Compras.

d) Registro de Ventas e Ingresos.

Numeral modificado por el artículo único de la Resolución de Superintendencia N.º 045-2017/SUNAT (16.02.17).

Las empresas cuyos ingresos brutos anuales sean superiores a 500 UIT hasta 1 700 UIT deberán llevar como mínimo los siguientes libros y registros contables:

a) Libro de Inventarios y Balances.

b) Libro Diario.

c) Libro Mayor.

d) Registro de Compras.

e) Registro de Ventas e Ingresos.

Según el Articulo 13 de la R. de S. Nº 234-2006-SUNAT (30.12.06) DE LA INFORMACIÓN MÍNIMA Y LOS FORMATOS ; respecto al Libro de Inventario y Balances:

OBLIGADOS A LLEVAR FORMATO 3.18 Y 3.19: A partir del ejercicio 2010, para los deudores tributarios que en el ejercicio anterior hayan obtenido ingresos brutos mayores a mil quinientas (1500) UITs.

- FORMATO 3.19: “LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DEL 01.01 AL 31.12”.

- FORMATO 3.18: “LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE FLUJOS DE EFECTIVO”

Las empresas que superen las 1700 UIT, Para efectos del inciso b) del tercer párrafo del artículo 65 de la Ley del Impuesto a la Renta, deben llevar los libros y registros que integran la contabilidad completa, y son los siguientes:

a) Libro Caja y Bancos.

b) Libro de Inventarios y Balances.

c) Libro Diario.

d) Libro Mayor.

e) Registro de Compras.

f ) Registro de Ventas e Ingresos.

Asimismo, los siguientes libros y registros integrarán la contabilidad completa siempre que el deudor tributario se encuentre obligado a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta:

a) Libro de Retenciones incisos e) y f ) del artículo 34 de la Ley del Impuesto a la Renta.

b) Registro de Activos Fijos.

c) Registro de Costos.

d) Registro de Inventario Permanente en Unidades Físicas.

e) Registro de Inventario Permanente Valorizado.

Base legal: Articulo 12 de la Resolución de Superintendencia Nº 234-2006-SUNAT (30.12.06)

4.3 Contablidad de costos

Las Empresas deberán llevar sus inventarios y contabilizar sus costos de acuerdo a las siguientes normas:

a) Cuando sus ingresos brutos anuales durante el ejercicio precedente hayan sido mayores a mil quinientas (1,500) UIT del ejercicio en curso, deberán llevar un sistema de contabilidad de costos con los siguientes registros:

- Registro de Costos,

- Registro de Inventario Permanente en Unidades Físicas y

- Registro de Inventario Permanente Valorizado.

b) Cuando sus ingresos brutos anuales durante el ejercicio precedente hayan sido mayores o iguales a quinientas (500) UIT y menores o iguales a mil quinientas (1,500) UIT del ejercicio en curso, sólo deberán llevar:

- Registro de Inventario Permanente en Unidades Físicas.

NOTA: Las empresas comprendidos en los puntos a) y b), deberán realizar, por lo menos, un inventario físico de sus existencias en cada ejercicio, los resultados de dichos inventarios deberán ser refrendados por el contador o persona responsable de su ejecución y aprobados por el representante legal.

c) Cuando sus ingresos brutos anuales durante el ejercicio precedente hayan sido inferiores a quinientas (500) UIT del ejercicio en curso, sólo deberán realizar inventarios físicos de sus existencias al final del ejercicio.

Base legal: Articulo 35 del Reglamento de la Ley de Impuesto a la Renta.

4.4 Definicion de ingresos brutos y cÀlculo de uit y caso practico

BASE LEGAL:

| ARTÍCULO 65º. | Texto Único Ordenado de la Ley del Impuesto a la Renta |

|---|---|

| PARRAFO 1 | Los perceptores de rentas de tercera categoría cuyos ingresos brutos anuales no superen las 300 UIT deberán llevar como mínimo un Registro de Ventas, un Registro de Compras y el Libro Diario de Formato Simplificado, de acuerdo con las normas sobre la materia. |

| PARRAFO 2 | Los perceptores de rentas de tercera categoría que generen ingresos brutos anuales desde 300 UIT hasta 1700 UIT deberán llevar los libros y registros contables de conformidad con lo que disponga la SUNAT. Los demás perceptores de rentas de tercera categoría están obligados a llevar la contabilidad completa de conformidad con lo que disponga la SUNAT.” |

Para efecto de la aplicación del primer y segundo párrafos del artículo 65 de la Ley se considerará los ingresos obtenidos en el ejercicio gravable anterior y la UIT correspondiente al ejercicio en curso.

Los perceptores de rentas de tercera categoría que inicien actividades generadoras de estas rentas en el transcurso del ejercicio considerarán los ingresos que presuman que obtendrán en el mismo.

Base legal: Articulo 38º del Reglamento de la ley del Impuesto a la Renta – Contabilidad de los contribuyentes que obtengan rentas de tercera categoría.

COMENTARIO: En la Ley de renta literalmente no hay un concepto de ingresos brutos para efecto de la obligación de llevar los libros de contabilidad, por lo tanto se le sugiere interpretativamente tomar en cuenta todos los ingresos.

4.5 Caso pràctico:

La empresa CH MOTORS quiere saber que libros debe llevar en el 2023, por lo que tuvo los siguientes movimientos:

INGRESOS 2022: S/ 2,500,000.00

UIT 2023 : 4,950.00

«Para efecto de la aplicación del primer y segundo párrafos del artículo 65 de la Ley se considerará los ingresos obtenidos en el ejercicio gravable anterior y la UIT correspondiente al ejercicio en curso«

RESOLVIENDO:

Ejercicio Gravable en Curso: 2023

Ejercicio gravable Anterior: 2022

UIT del Ejercicio en Curso: S/4,950.00 (2023)

2,500,000 / 4950.00 = 505.0505 UIT

CONCLUSION:

La empresa CH MOTORS en el 2022 ha alcanzado las 505.05 UITs por lo tanto esta obligado a llevar los siguientes libros y registros contables:

a) Libro de Inventarios y Balances.

b) Libro Diario.

c) Libro Mayor.

d) Registro de Compras.

e) Registro de Ventas e Ingresos.

f) Registro de Inventario Permanente en Unidades Físicas.

5. LIBROS Y/O REGISTROS SEGUN EL REGIMEN TRIBUTARIO (RUS-RER-RTM Y RG)

Para mas información ir al siguiente Post:

🟡 VER🔎 SUNAT ¿Qué libros contables debo llevar por régimen tributario?

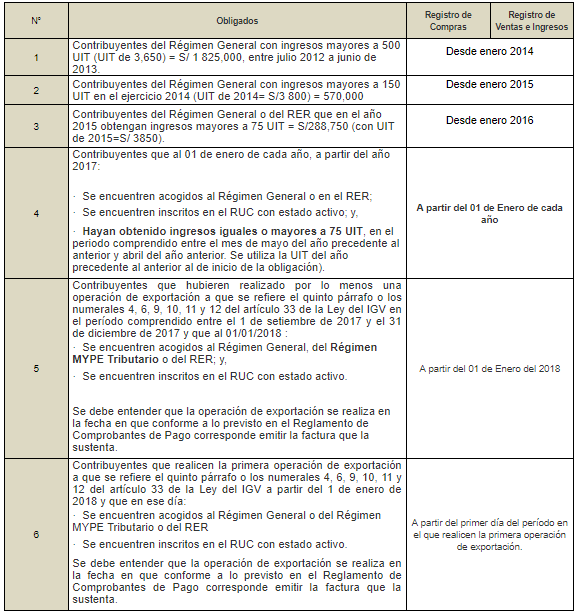

6. LIBROS Y/O REGISTROS ELECTRÓNICOS

Dependerá de tus ingresos declarados en tu PDT 621.

Los contribuyentes que hayan obtenido ingresos iguales o mayores a 75 UIT, en el periodo comprendido entre el mes de mayo del año precedente al anterior y abril del año anterior.

Por lo tanto se puede concluir tres puntos muy importantes:

- Los contribuyentes cada 1ro de Enero de cada año deben evaluar sus ingresos y verificar si es igual o superior a 75 UIT.

- El tramo de evaluación para la obligación de los libros electrónicos serán los periodos del mes de mayo del año precedente hasta el mes de abril del año anterior.

- La UIT a considerar es la vigente del año precedente al anterior del inicio de la obligación.

Obligatoriedad por ser designado como principal contribuyente:

Son los designados por la Sunat como principal contribuyente a partir del primer día calendario del cuarto mes siguiente al que entra en vigencia la Resolución que lo designa como tal.

Por ejemplo: si la resolución que te designa como principal contribuyente entra en vigencia el 1 de enero de 2020, estarás obligado a llevar tus libros de manera electrónica desde el 1 de mayo de 2020.

Si eres principal contribuyente regional, tienes la obligación de llevar de manera electrónica:

- Registro de ventas

- Registro de compras

- Libro diario

- Libro mayor

Si eres principal contribuyente nacional y tus ingresos son iguales o superiores a 3000 UIT, tienes la obligación de llevar de manera electrónica:

- Registro de ventas

- Registro de compras

- Libro diario

- Libro mayor

- Libro de inventario y balance

- Registro de activos fijos

- Registro de consignaciones

- Registro de costos

- Registro de inventario permanente en unidades físicas

- Registro de inventario permanente valorizado

🟡 VER🔎 Libros Electrónicos ¿Cómo determinar las 75 UIT de empresa obligada?

🟡 VER🔎 SUNAT – PLE: Estados para corregir libros y registros electrónicos.

🟡 VER🔎 ¿Qué hacer ante la pérdida de los libros y registros electrónicos?

🟡 VER🔎 Cómo Cerrar un Libro Electrónico por baja de RUC o Cambio de Régimen Tributario

7. Multa por llevar libros físicos o electrónicos con atraso o fuera de plazo

6.1 LIBROS Y REGISTROS FÌSICOS (MANUAL Y/O COMPUTARIZADOS)

La Sanción es el 0.3% de los Ingresos netos de la empresa

Base legal: Numeral 5 del artículo 175 del Código Tributario.

6.2 LIBROS Y REGISTROS ELECTRÒNICOS:

La Sanción de multa equivale a 0.6% de Ingresos Netos.

Base legal: Numeral 10 del artículo 175 del Código Tributario.

🟡 VER🔎 REBAJAS DE MULTAS Y FORMA DE SUBSANAR ATRASO DE LIBROS

🟡 VER🔎 Nuevas infracciones relacionadas con libros y registros electrónicos

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Gracias Gracias Gracias

Por tu desprendimiento

kf

Me gustaLe gusta a 1 persona

Gracias

Me gustaMe gusta