Es considerado un libro principal y obligatorio y forma parte de la contabilidad completa, en donde se registran los ingresos y egresos del dinero en efectivo o cheques de las empresas por las diversas operaciones comerciales realizadas.

De acuerdo a la Resolución de Superintendencia N° 234-2006/SUNAT, el Libro Caja y Bancos está constituido por dos formatos,

- el formato 1.1 Libro Caja y Bancos – Detalle de los Movimientos del Efectivo y

- el Formato 1.2 Libro Caja y Bancos – Detalle de los Movimientos de la Cuenta Corriente.

REGISTROS EN EL LIBRO CAJA

Los registros o anotaciones en el Libro Caja siempre se inician en el Debe, anotando en la segunda columna de importes (totales), la existencia del dinero que indica el inventario inicial.

También puede iniciarse con una cobranza o ingreso de dinero, el mismo que se anotará en la columna de importes parciales.

El dinero que ingresa se registra en el Debe, representado por cuentas; el dinero que sale se registra en el Haber, también representado por cuentas.

DIAGRAMACIÓN DE LOS FORMATOS DEL LIBRO CAJA Y BANCOS

RESUMEN DE CAJA

El resumen de caja se hace con la finalidad de agrupar todos los importes correspondientes a una misma cuenta que ha tenido movimiento varias veces durante el mes o periodo.

ASIENTOS DE CENTRALIZACIÓN

Se hacen en el libro diario con el objeto de trasladar al libro mayor todas las cuentas que han tenido movimiento durante el mes, tanto en el Debe como en el Haber de Caja y Bancos en los dos formatos (detalle de los movimientos del efectivo y detalle de los movimientos de la cuenta corriente). Estos asientos en cada formato son dos:

a) Por los Ingresos o Cobros.- Se carga a la cuenta 10.1 caja con el total del dinero que ingresó a caja y se abonan las cuentas del debe del resumen.

b) Por los Egresos o Pagos.- Se cargan las cuentas que aparecen en el haber del resumen y se abona la cuenta 10.1 caja, con el total del dinero que salió de caja.

Formatos, rayado y diagramación

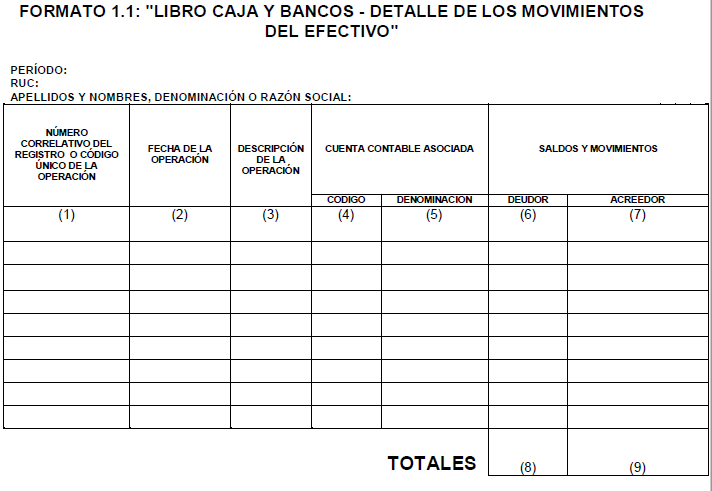

FORMATO 1.1: «LIBRO CAJA Y BANCOS – DETALLE DE LOS MOVIMIENTOS DEL EFECTIVO»

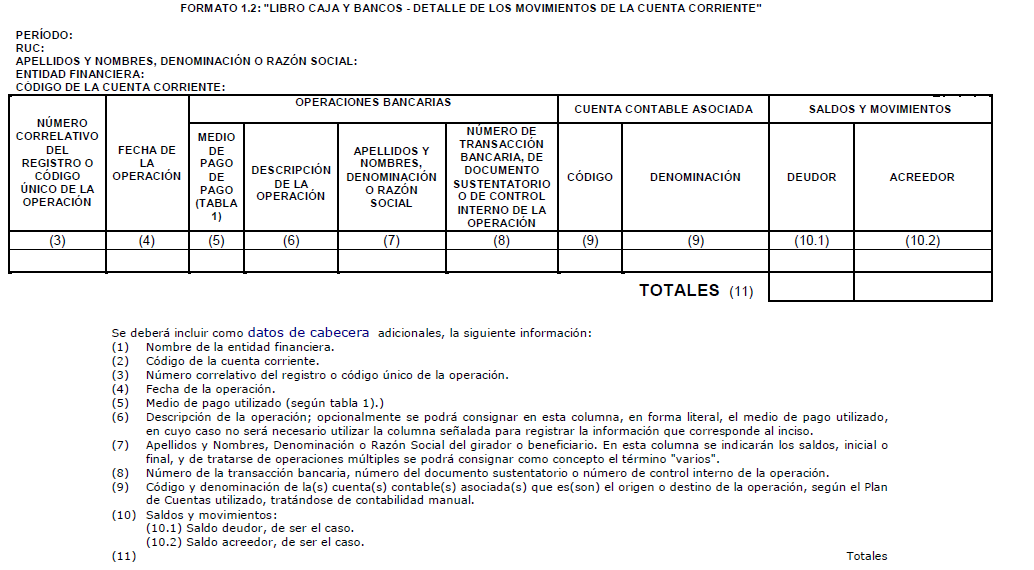

FORMATO 1.2: «LIBRO CAJA Y BANCOS – DETALLE DE LOS MOVIMIENTOS DE LA CUENTA CORRIENTE»

fuente: CONTABILIDAD BÁSICA I Roberto Reyna Márquez

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Estudio Tributario Reyesy comentado:

#SUNAT

Es considerado un libro principal y obligatorio y forma parte de la contabilidad completa

Me gustaMe gusta

buenas noches, tengo una consulta respecto a la forma del llevar el libro caja y bancos, mis ingresos en 2020 fueron s/ 9,100,000.00 estoy obligado a llevar libro caja y banco computarizado o electrónico.

Me gustaMe gusta

De manera electrónica tiene que llevar aquellos sujetos que la Sunat designe como principales contribuyentes.

Me gustaMe gusta

Gracias por la información y por los exceles. Me servirá para mi trabajo universitario.

Me gustaMe gusta