Es aquel libro principal y obligatorio de foliación simple que debe llevar toda empresa para determinar el estado y las cuentas que muestran las operaciones que se han realizado durante todo el ejercicio o período económico. También se dice que es el documento donde se evidencia la situación económica y financiera de la empresa, considerando el importe y naturaleza del activo, pasivo y capital.

Inventario

Es la relación detallada y pormenorizada de los bienes, valores y derechos, así como de las obligaciones deudas y compromisos que posee una empresa, y que le permiten determinar con exactitud, su activo y pasivo para saber cuál es su capital al iniciar o finalizar sus actividades económicas.

Clases de Inventarios:

a) Inventario Inicial.- Denominado también inventario de apertura o inventario número uno, y viene a ser la relación detallada de todos los bienes y valores, así como de las obligaciones y deudas que tienen las empresas al iniciar sus operaciones económicas lo que nos permite conocer el valor de nuestro activo y pasivo, para determinar el capital inicial. Sus partes son las siguientes:

I.- Activo: Corriente y no corriente.

II.- Pasivo: Corriente y no corriente

III.- Resumen

IV.- Balance de Inventario

b) Inventario de Cierre.- Denominado también final y es la misma relación de todos los activos y pasivos de una empresa, pero al finalizar el período económico. Nos permite determinar las ganancias o pérdidas y, como consecuencia, el incremento o disminución del capital.

Partes del Inventario de cierre

I.- Activo: Corriente y no corriente.

II.- Pasivo: Corriente y no corriente

III.- Resumen

IV.- Comparación

V.- Balance de Inventario

c) Inventario Especial.- Llamado también de situación, es la relación específica y valorada de una parte del activo o de una parte del pasivo, que ejecutamos con la finalidad de conocer la real situación de una empresa, sobre el aspecto que nos interesa.

Resumen

Es el tercer paso que se incluye en el inventario. Consiste en la comparación del total activo con el total pasivo, cuya diferencia nos determina el capital de la empresa, siempre que el activo sea mayor que el pasivo.

El capital puede ser inicial o de cierre, según sea la época de elaboración del inventario.

Balance de Inventario

Viene a ser el resultado del inventario, siendo la relación detallada de las cuentas que forman el activo y pasivo en forma balanceada o equilibrada con la cuenta capital, las reservas y las utilidades que vienen a ser una operación de orden o de equilibrio.

Formatos, rayado y diagramación

El Libro de Inventarios y Balances estará integrado por los siguientes formatos:

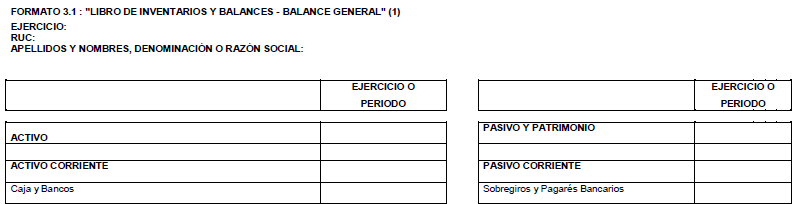

a) Formato 3.1: «Libro de Inventarios y Balances – Balance General».

b) Formato 3.2: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 10 – Caja y Bancos».

c) Formato 3.3: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 12 – Clientes».

d) Formato 3.4: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 14 – Cuentas por cobrar a accionistas (o socios) y personal».

e) Formato 3.5: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 16 – Cuentas por cobrar diversas».

f) Formato 3.6: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 19 – Provisión para cuentas de cobranza dudosa».

g) Formato 3.7: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 20 – Mercaderías y la Cuenta 21 – Productos Terminados».

h) Formato 3.8: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 31 – Valores».

i) Formato 3.9: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 34 – Intangibles».

j) Formato 3.11: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 41 – Remuneraciones por pagar».

k) Formato 3.12: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 42 – Proveedores».

l) Formato 3.13: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 46 – Cuentas por pagar diversas».

m) Formato 3.14: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 47 – Beneficios sociales de los trabajadores».

n) Formato 3.15: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 49 – Ganancias diferidas».

o) Formato 3.16: «Libro de Inventarios y Balances – Detalle del saldo de la cuenta 50 – Capital».

p) Formato 3.17: «Libro de Inventarios y Balances – Balance de Comprobación».

q) Formato 3.18: «Libro de Inventarios y Balances – Estado de flujos de efectivo».

r) Formato 3.19: «Libro de Inventarios y Balances – Estado de cambios en el patrimonio neto del 01.01 al 31.12».

s) Formato 3.20: «Libro de Inventarios y Balances – Estado de ganancias y pérdidas por función del 01.01 al 31.12».

FORMATOS DEL LIBRO INVENTARIOS Y BALANCES

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Estudio Tributario Reyes.

Me gustaMe gusta

2. ¿Cuál es la función tributaria del libro de Inventarios y Balances?

Me gustaMe gusta

La función tributaria del LIyB esa anotar los saldos de las cuentas contables según la determinación de la declaración de impuesto a la Renta anual.

Me gustaMe gusta

Qué operaciones se deben registrar a pesar de no tener la obligación de llevarlo. (informe SUNAT, cobranza dudosa)

Me gustaMe gusta

Casación N° 33341-2019 Lima, El hecho que un libro contable haya sido legalizado con posterioridad al ejercicio, no implica que la información contenida en ella no se haya producido, por lo que, aquel defecto formal constituye una infracción administrativa de acuerdo al Código Tributario; además, la información contenida en un libro contable distinto al Libro de Inventarios y Balances, sirve para sustentar las cuentas provisionadas como cobranza dudosa, según el literal i) del artículo 37 de la Ley del Impuesto a la Renta, concordante con el numeral 2 del literal f) del artículo 21 de su Reglamento, siempre y cuando de aquel documento se aprecie la discriminación de las cuentas provisionadas, pues la norma no especifica una modalidad específica para demostrar la información provisionada.

Me gustaMe gusta

Muchas gracias por brindar esta información detallada.

Me gustaMe gusta