La presentación de libros y registros electrónicos obedece a un cronograma MENSUAL y a las normas de plazos de atraso máximo de libros y registros, el incumplimiento acarrea sanciones – multas por parte de SUNAT.

En este artículo, analizaremos los estados permitidos para corregir anotaciones en los libros y registros electrónicos conforme lo ha establecido SUNAT.

Oportunidad para Corrección DE LOS LIBROS ELECTRÓNICOS.

Toda corrección de una anotación realizado incorrectamente en un periodo, debemos esperar el siguiente periodo o uno posterior.

Por ejemplo: Si el error fue en el periodo Junio 2019, podrás realizar la corrección a partir del periodo Julio 2019 en delante.

NOTA: Un libro o registro electrónico no se puede rectificar o sustituir, solo se pueden corregir las anotaciones erróneas con los estados que se explicaran a continuación, según corresponda.

VER ESTRUCTURA GENERAL: Estructura del PLE

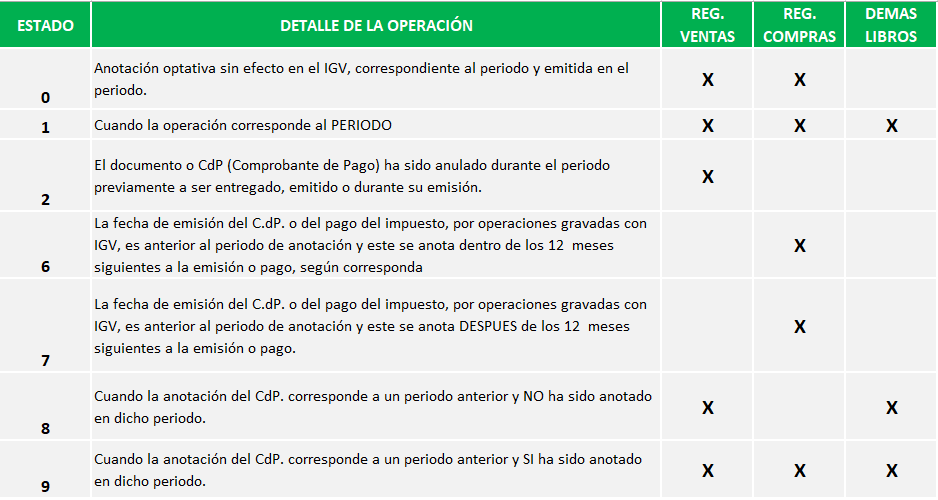

Los estados o indicadores para presentar y para corregir los libros o registros electrónicos son:

ple – ESTADO » 0 »

Se usa cuando tenemos Facturas, boletas, Recibos por Honorarios de compra que NO da derecho a crédito fiscal. (Anotación optativa sin efecto en el IGV) correspondiente al periodo y emitida en el periodo.

ple – ESTADO » 1 »

El estado 1 es cuando la operación corresponde al PERIODO, se usa cuando cumpla DOS requisitos:

- Cuando se anota el C.dP. en el periodo que se emitió o se pago el impuesto y sea uno que SI da derecho a crédito fiscal y

- Corresponda al periodo a declarar ;

- Ejemplo

- Si declaro el registro de Compras o Ventas electrónico de Julio 2019 y la factura por la compra (Con derecho a crédito fiscal) o venta sea emitida en el mismo mes de julio 2019.

- Si declaro mi Libro Diario y Libro Mayor electrónico de Julio 2019 y los asientos correspondan al mismo periodo.

ple – ESTADO » 2 »

Corresponde cuando el documento o CdP (Comprobante de Pago) ha sido anulado durante el periodo previamente a ser entregado, emitido o durante su emisión.

ple – ESTADO » 6 »

Cuando la fecha de emisión del C.dP. o del pago del impuesto, por operaciones gravadas con IGV, es anterior al periodo de anotación y este se anota dentro de los 12 meses siguientes a la emisión o pago, según corresponda. Por ejemplo:

- Por emisión: comprobantes de periodos anteriores no anotados en el registro de compras, así, una factura de compras emitida el 01/01/2019 pero se anota en el registro de compras en el Periodo Julio 2019.

- Por Pago: Los recibos de servicios públicos. Según el Art. 21 de la Ley de IGV. el crédito fiscal podrá aplicarse al vencimiento del plazo para el pago del servicio o en la fecha de pago, lo que ocurra primero.

ple – ESTADO » 7 »

Cuando la fecha de emisión del C.dP. o del pago del impuesto, por operaciones gravadas con IGV, es anterior al periodo de anotación y este se anota DESPUES de los 12 meses siguientes a la emisión o pago.

ple – ESTADO » 8 » [ De Corrección ]

El estado 8 lo utilizaremos cuando la anotación del CdP. corresponde a un periodo anterior y NO ha sido anotado en dicho periodo. Por Ejemplo:

- Anotar una factura en tu registro de ventas que por error no se anotó en su periodo.

- Anotar los asientos de planilla en tu libro diario.

ple – ESTADO » 9 » [ De Corrección ]

El estado 9 lo utilizaremos cuando la anotación del CdP. corresponde a un periodo anterior y SI ha sido anotado en dicho periodo. Por Ejemplo:

- Una factura errada en la fecha en tu registro de compras electrónico.

- Falta los datos de las detracciones en tu registro de compras electrónico.

- Macro en Excel del SIRE -SUNAT para compras con No domiciliados.

- Descargar Macros en Excel para SIRE SUNAT – compras y ventas

- Descarga gratis macro en Excel del SIRE -SUNAT para compras con No domiciliados.

- Sire de Compras con No Domiciliado: Descarga Excel Macro y genera tu TXT y ZIP

- Formulario de la Prescripción de Deuda Tributaria en SUNAT

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

hola, declare mis registros de compras y ventas electronicos pero me falto agregar la serie 02 de mis facturas de ventas como hago para registrarlos ? .gracias.

Me gustaMe gusta

Las ventas no registradas se anotan con el estado 8 en el mes siguiente o mes que pretenda regularizar.

Me gustaMe gusta

He anotado 2 facturas de ventas con error en la serie, en octubre declare la factura FT03-0034, debiendo ser la FT03-0035, Y FT03-0035 debiendo ser FT03-0036, los montos no varían, pero la FT03-0034 ya había sido declarada en su momento. ¿Cómo realizo esas anotaciones en el PLE? ¿la declaración en el pdt 0621 debo corregirla?

Por favor necesito de su orientación y ayuda.

De antemano gracias.

Me gustaMe gusta

hola Nicandro, puedes corregir los números y series de las facturas que mencionas, en el MES (PERIODO) siguiente con el Estado 9, no es necesario rectificar el PDT 621, por que indicas que los montos no generan diferencias. Saludos. [Asesoría al WhatsApp 958 542 958].

Me gustaMe gusta

he declarado boletas en el periodo 12-20, pero la serie, monto y fecha esta con periodo 01-21.

Me gustaMe gusta

He anotado 3 boletas de ventas con error en la numeración, en marzo declare la factura EB01-11, debiendo ser la EB01-12, EB01-12, debiendo ser la EB01-13, EB01-13 debiendo ser EB01-0014, los montos no varían, pero la EB01-11 ya había sido declarada en su momento. ¿Cómo corrijo dichos errores? con la anotación 9 y con el mismo CUO y numero correlativo del CUO?

Por favor necesito de su orientación y ayuda.

Me gustaMe gusta

Si en el registro de ventas de marzo 2021 presento la factura EB01-11 copie esa anotación (txt) y péguelo en el registro de ventas del mes a presentar (05-2021) corrija los datos incorrectos y agréguele estado 9. Saludos.

Me gustaMe gusta

Buenas noches, en el registro de ventas del mes de junio 2021, anote dos boletas de venta con base imponible e igv montos erroneos, la declaracion mensual tambien se realizo con montos erroneos, cinco soles menos en ventas gravadas, ese es el error, como se puede rectificar? aun no se ha pagado la declaracion de igv y renta, necesitamos su ayuda urgente, por favor, gracias

Me gustaMe gusta

Hola María , solo debe sustituir (en caso aún no vence) el pdt 621 por el monto correcto y para corregir el Ple en el periodo 072021 debe corregir con estado 9 las anotaciones erradas cambiarlas por los datos correctos

Me gustaMe gusta

Que tal buenas tardes, no registre dos boletas de venta diferentes periodos, como haría para este periodo a declarar? Por favor agradecería su ayuda

Me gustaMe gusta

Buenos dias; que estado se utilizaria para el registro de compras no domiciliados, si es de un periodo anterior.

Ejemplo; Fecha de invoice (Enero) pero se contabiliza en Abril.

Me gustaMe gusta

Buenos dias, con el Estado 0 (cero)

Me gustaMe gusta

Presente dos veces las compras internacionales… Osea la 801 y 802 dice lo mismo por error de sistema… Cómo 1,000 y la 801 es como 119,000. Que debería hacer? Incurriria en multa? Ya no tengo crédito hasta el próximo mes? Gracias

Me gustaMe gusta

buenos días, las importaciones se registran según la DUA, si registro un Crédito Indebido por error, debe corregir su declaración y los libros, si existe tributo omitido hay multa.

Me gustaMe gusta

hola, yo declare una factura en soles pero era en dolares y recien me di cuenta en diciembre y la factura era del mes de octubre como puedo hacer en ese caso

Me gustaMe gusta

buenas tardes, SI ES UNA FACTURA DE COMPRA debe realizar los siguiente: en el próximo mes por vencer (Diciembre 2022) corrija el en registro de compras la factura por los montos correctos (BI + IGV + TOTAL ) utilice el estado 9, solo tiene que copiar el archivo texto de octubre al txt 12.2022 y colocar estado 9.

Me gustaMe gusta

Buenos días, una consulta , si en caso declare una factura de 200 dólares en el mes de noviembre 2022, pero esta factura esta como anulada para la sunat, como corrijo este error en el periodo diciembre 2022, muchas gracias de antemano por su respuesta

Me gustaMe gusta

Buendía. Tiene que editar los monto, dejarlo en cero, con estado 9, en el ple diciembre. Rectifique su pdt 621. Saludos

Me gustaMe gusta

Buenas noches, para rectificacion estado 9 la columna 1, 2 y 3 del Registro de compras en el regimen simplificado …..

el periodo 20221100 RER MRER y todos los datos mas la correccion me sale error……y no es por no poner M-RER.

Me gustaMe gusta

En caso desea un análisis de su caso por favor remitir su información para validar, correo estudio@reyesasesores.com Saludos

Me gustaMe gusta

muy bueno

Me gustaMe gusta

Buen día, tengo una consulta, se declaró en el registro de compras diciembre 12-2022 un comprobante que pertenecía a 01-2023, pero nos dimos cuenta en 03-2023, entiendo que debemos corregir en diciembre con estado 9 y poner monto 0 pero la serie y numero deben permanecer igual o no?

La otra consulta es que en 01-2023 en registro de ventas se declaró un comprobante anulado como valido, como lo corregimos y con que estado?

Me gustaMe gusta

Hola Pame, si corrige el comprobante con estado 9 no habría inconvenientes con la serie y numero. Respecto de la venta debe corregir con estado 9 indicando monto cero.

Me gustaMe gusta

Saludos contador, tengo una consulta. Tengo una empresa que sus compras son gravadas con ventas no gravadas, pero he enviado al ple de enero y febrero como compras gravadas para ventas gravadas, y tengo crédito fiscal, que debería hacer para corregir ese error? Agradecería su pronta ayuda.

Me gustaMe gusta

Hola Priscila, si las compras de su empresa son gravadas destinados a ventas no Gravadas debe corregir con estado 9 todas las anotaciones del registro de compras electrónicos en la columna correcta (18 Y 19)

Me gustaMe gusta

Buenas tarde, en el mes de mayo se registro una factura en soles por error ya que debió ser en DOLARES, en la declaración de junio tendría q corregirlo con la serie 9, mi pregunta es el PDT 621 de mayo lo tendria q rectificar?

Me gustaMe gusta

buenos dias, si, se rectifica el PDT para ajustar las bases imponibles y el IGV.

Me gustaMe gusta

disculpe y en el caso la equivocacion solo haya sido en el numero o serie de factura o ruc del proveedor, tambien se tiene q rectificar el pdt 621?

Me gustaMe gusta

No es necesario rectificar por ese motivo, debido que no hay modificación a los importes declarados. Saludos Jennifer.

Me gustaMe gusta

BUENAS TARDES CONTADOR, UNA CONSULTA ME OLVIDE DE DECLARAR MI FACTURA DE VENTA DE JUNIO, QUE SE DECLARABA EN JULIO , COMO PUEDO HACER AHORA

Me gustaMe gusta

en el PLE de JULIO agrégalo con estado 8, saludos.

Me gustaMe gusta

olvide registrar un recibo por honorario en el mes de junio y recien en este periodo me di cuenta. como podria hacer ahi?

Me gustaMe gusta

Los RH no es necesario registrarlo en registro de compras, suficiente en el PLAME.

Me gustaMe gusta