De conformidad al numeral 4 del artículo 87° del Código Tributario, los administrados están obligados a llevar los libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT.

Según el Art 180 del Código Tributario (…) las multas se podrán determinar en función:

a) UIT: La Unidad Impositiva Tributaria vigente a la fecha en que se cometió la infracción.

b) IN: Total de Ventas Netas y/o ingresos por servicios y otros ingresos gravables y no gravables o ingresos netos o rentas netas comprendidos en un ejercicio gravable.

Para el caso de los deudores tributarios del Régimen General se considerará la Declaración Jurada Anual del ejercicio anterior al de la comisión o detección de la infracción.

Para el caso de los deudores tributarios acogidos al Régimen Especial del Impuesto a la Renta, el IN resultará del acumulado de la información contenida en los campos o casillas de ingresos netos declarados en las declaraciones mensuales presentadas por dichos sujetos durante el ejercicio anterior al de la comisión o detección de la infracción, según corresponda.

Para el caso de personas naturales que perciban rentas de primera y/o segunda y/o cuarta y/o quinta categoría y/o renta de fuente extranjera, el IN será el resultado de acumular la información contenida en los campos o casillas de rentas netas de cada una de dichas rentas que se encuentran en la Declaración Jurada Anual del Impuesto a la Renta del ejercicio anterior al de la comisión o detección de la infracción, según sea el caso.

Si la comisión o detección de las infracciones ocurre antes de la presentación o vencimiento de la Declaración Jurada Anual, la sanción se calculará en función a la Declaración Jurada Anual del ejercicio precedente al anterior.

Cuando el deudor tributario haya presentado la Declaración Jurada Anual o declaraciones juradas mensuales, pero no consigne o declare cero o cuando hubiera iniciado operaciones en el ejercicio en que se cometió o detectó la infracción, o cuando hubiera iniciado operaciones en el ejercicio anterior y no hubiera vencido el plazo para la presentación de la Declaración Jurada Anual, se aplicará una multa equivalente al cuarenta por ciento (40%) de la UIT.

Si el deudor tributario se hubiera encontrado acogido al Nuevo RUS, se sumará al total acumulado, el límite máximo de los ingresos brutos mensuales de cada categoría por el número de meses correspondiente.

Cuando el deudor tributario sea omiso a la presentación de la Declaración Jurada Anual o de dos o más declaraciones juradas mensuales para los acogidos al Régimen Especial del Impuesto a la Renta, se aplicará una multa correspondiente al ochenta por ciento (80 %) de la UIT.

c) I: Cuatro (4) veces el límite máximo de cada categoría de los Ingresos brutos mensuales del Nuevo Régimen Único Simplificado (RUS) por las actividades de ventas o servicios prestados por el sujeto del Nuevo RUS, según la categoría en que se encuentra o deba encontrarse ubicado el citado sujeto.

d) El tributo omitido, no retenido o no percibido, no pagado, el monto aumentado indebidamente y otros conceptos que se tomen como referencia.

e) El monto no entregado.

¿cuanto corresponde la MULTA?

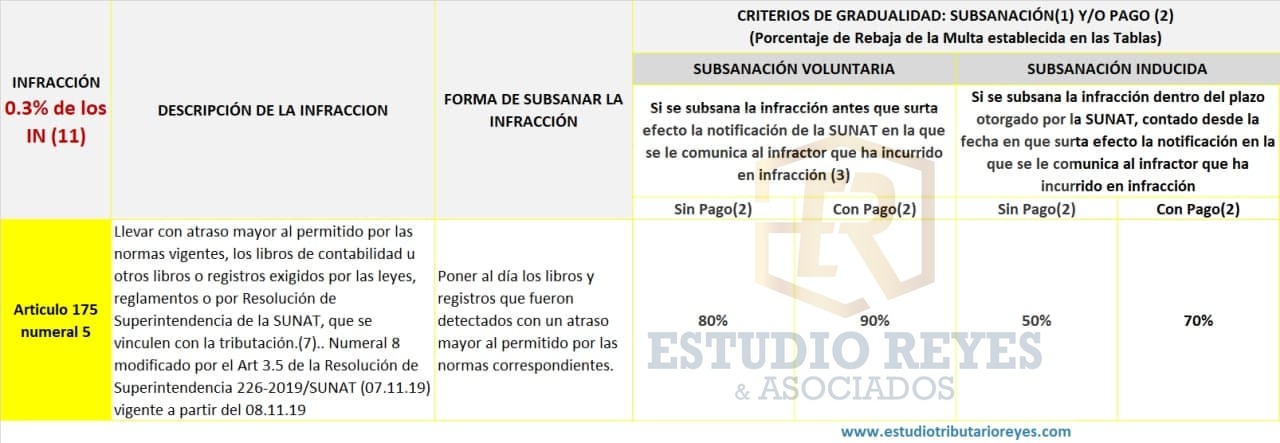

PARA LIBROS Y REGISTROS FÌSICOS (MANUAL Y/O COMPUTARIZADOS) : Numeral 5 del artículo 175 del Código Tributario

Esta infracción tributaria se aplicará para los libros y/o registros contables llevados en forma manual o computarizado.

¿Existe Rebaja (Gradualidad) de la multa?

Para libros y registros Físicos

Si, la forma de subsanar la infracción para libros físicos es poner al día los libros y registros que fueron detectados con un atraso mayor al permitido por las normas correspondientes. Ver tabla de Criterios de Gradualidad.

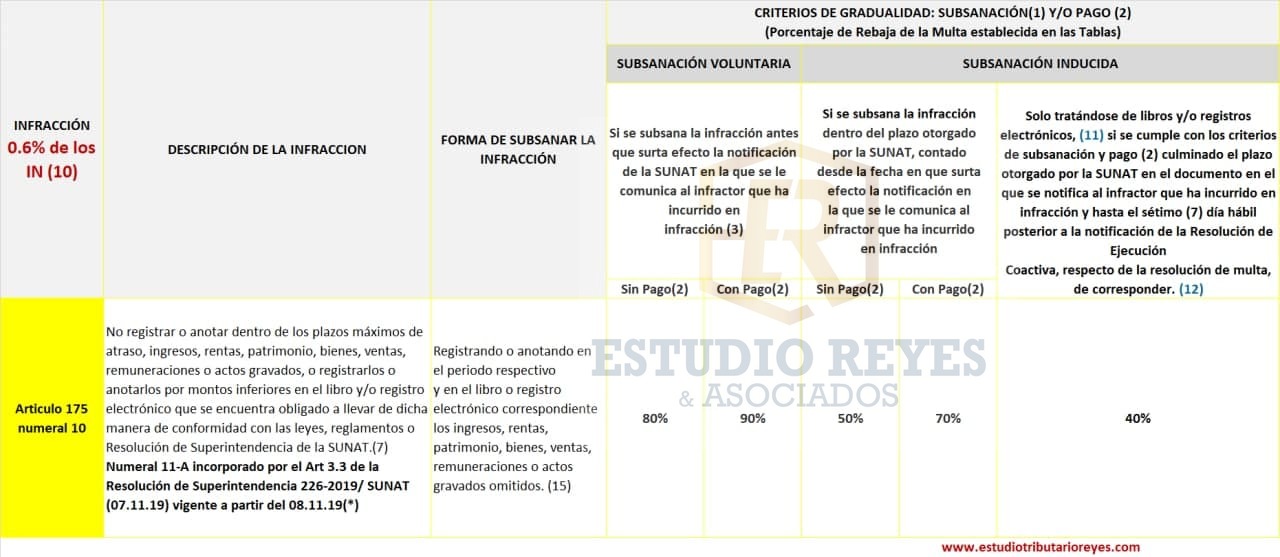

PARA LIBROS Y REGISTROS ELECTRÒNICOS: Numeral 10 del artículo 175 del Código Tributario

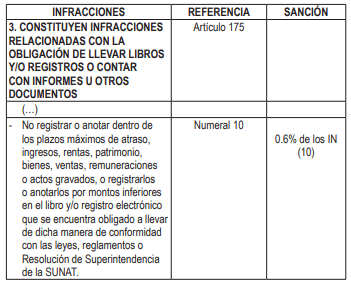

No registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT.

Según la tabla I de infracciones ( Art. 175 numeral 10 ) la multa equivale a 0.6% de Ingresos Netos.

La base legal de la incorporación del numeral 10 del artículo 175 es el DECRETO LEGISLATIVO Nº 1420 del 12 de setiembre del 2018, aplicable a:

- Tabla I : RENTA DE TERCERA CATEGORÍA Y DEL RÉGIMEN MYPE TRIBUTARIO.

- Tabla II : RENTA DE CUARTA CATEGORÍA, RÉGIMEN ESPECIAL DE RENTA Y OTRAS NO INCLUIDAS EN LAS TABLAS I Y III, EN LO QUE SEA APLICABLE.

- Tabla III : NUEVO RÉGIMEN ÚNICO SIMPLIFICADO.

Es preciso indicar que antes de la publicación del Decreto Legislativo N° 1420 del 2018, todo atraso de libros y registros contables se contemplaba en el numeral 5, actualmente su aplicación se interpreta que esta relacionada a los libros y registros manuales o computarizados, debido que el numeral 10 es muy especifico al indicar que se aplica a los libros y registros electrónicos.

Los libros y registros contables se pueden llevar de tres maneras: manual, computarizado y electrónicos.

¿Qué pasa si no llevo libros electrónicos estando obligado?

Si una empresa NO lleva libros electrónicos ESTANDO OBLIGADO, la obligación de subsanar con atraso y voluntariamente tendría como resultado que la empresa incurriría en la infracción del numeral 10 del artículo 175 del código tributario (0.6% de los ingresos netos).

¿Existe Rebaja (Gradualidad) de la multa?

Para libros y registros electrónicos

Si, la forma de subsanar la infracción para libros electrónicos es registrando o anotando en el periodo respectivo y en el libro o registro electrónico correspondiente los ingresos, rentas, patrimonio, bienes, ventas, Remuneraciones o actos gravados omitidos.

En caso el libro o registro electrónico del periodo al que corresponde la omisión haya sido generado con anterioridad, la subsanación se realiza anotando o registrando lo omitido en el mes abierto (por generar) en la forma y condiciones establecidas en las normas correspondientes. Ver tabla de Criterios de Gradualidad.

FACULTAD DISCRECIONAL

Mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 000016-2020-SUNAT/700000, publicada el 31 de agosto del presente año, en el diario oficial El Peruano, se dispone aplicar la facultad discrecional de la administración, de no sancionar las infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica, tipificada en el numeral 10 del artículo 175 del TUO del Código Tributario, cometido por los contribuyentes, siempre que se encuentre dentro de los siguientes supuestos:

La Resolución de Superintendencia, bajo comentario, entra en vigencia el 01-09-2020.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta