El Sistema de Detracciones tiene como finalidad generar fondos para el pago de las deudas tributarias y de las costas y gastos.

En ese sentido, si los montos depositados en las cuentas no se agotaran luego que hubieran sido destinados al pago de las deudas antes señaladas, serán considerados de libre disponibilidad (devolución para el titular, proceso que implica para esta persona, disponer de dichos fondos sin limitación alguna.

Procedimientos Liberación de Fondos

Base Legal:

- Texto Único Ordenado del D. Leg. N.º 940 referente al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central.

- Articulo 25 de la Resolución de Superintendencia N.º 183-2004-SUNAT (15.08.04) de manera específica en los requisitos establecidos para solicitud de libre disposición de los montos depositados.

Para solicitar la liberación existen los siguientes procedimientos:

I. Procedimiento General

Podrá presentarse ante la SUNAT como máximo cuatro (4) veces al año dentro de los primeros cinco (5) días hábiles de los meses de enero, abril, julio y octubre.

El procedimiento general es aplicable a los montos depositados derivados de alguno o varios de los bienes o servicios establecidos en los Anexos N.º 2 y Anexos N.º 3 de la Resolución de Superintendencia N.º 183-2004/SUNAT.

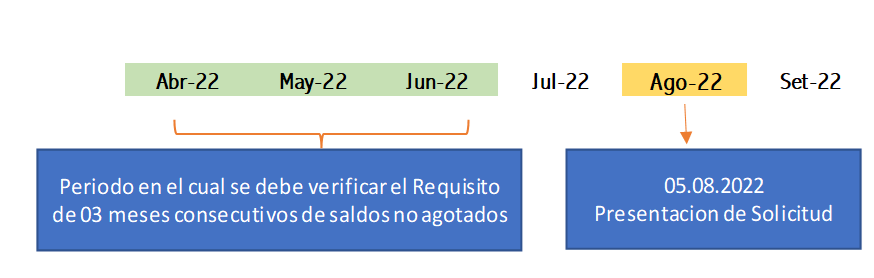

A) Los montos depositados en las cuentas que no se agoten durante tres (3) meses consecutivos como mínimo.

La libre disposición de los montos depositados comprende el saldo acumulado hasta el último día del mes precedente al anterior a aquel en el cual se presente la “Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación”:

Por ejemplo: Solicitud presentada el 05-08-22, tener en cuenta el plazo a analizar según la fecha de solicitud.

B) No tener deuda tributaria pendiente de pago. No considera en su evaluación las cuotas de un aplazamiento y/o fraccionamiento de carácter particular o general que no hayan vencido.

C) No tener condición de domicilio fiscal “No habido”

D) De llevar Registro de Compras y Ventas electrónico, debe haber cumplido con presentar en los plazos establecidos.

C) No haber incurrido en la infracción contemplada en el numeral 1 del artículo 176 del Código Tributario.

E) Los montos depositados no deben estar ingresados como recaudación

Buenos Contribuyentes y Agentes de Retención.

Los requisitos son los mismos del Procedimiento General.

Podrá presentarse como máximo seis (6) veces al año dentro los primeros cinco (5) días hábiles de los meses de enero, marzo, mayo, julio, setiembre y noviembre.

Tratándose de sujetos que tengan la calidad de Buenos Contribuyentes y Agentes de Retención del IGV, el plazo señalado en el párrafo anterior será de dos (2) meses consecutivos como mínimo, siempre que el titular de la cuenta tenga tal condición a la fecha en que solicite a la SUNAT la libre disposición de los montos depositados en las cuentas del Banco de la Nación.

II. Procedimiento Especial

Sin perjuicio de lo anteriormente indicado en el Procedimiento General, tratándose de

operaciones sujetas al Sistema referidas a los bienes señalados en los Anexos 1 y 2, excepto los comprendidos en los numerales 20 y 21 del Anexo 2

a) Podrá solicitar ante la SUNAT la libre disposición de los montos depositados en las cuentas del Banco de la Nación hasta en dos (2) oportunidades por mes dentro de los primeros tres (3) días hábiles de cada quincena, siempre que respecto del mismo tipo de bien señalado en el Anexo 1 y Anexo 2, según el caso:

a.1) Se hubiera efectuado el depósito por sus operaciones de compra y, a su vez, por sus operaciones de venta gravadas con el IGV; o,

a.2) Hubiera efectuado el depósito en su propia cuenta por haber realizado los traslados de bienes a los que se refiere el inciso c) del numeral 2.1 del artículo 2.

b) La libre disposición de los montos depositados comprende el saldo acumulado hasta el último día de la quincena anterior a aquella en la que se solicite la liberación de fondos, teniendo como límite, según el caso:

b.1) El monto depositado por sus operaciones de compra a que se refiere el inciso a.1), efectuado durante el período siguiente:

i. Hasta el último día de la quincena anterior a aquella en la que se solicite la liberación de los fondos, cuando el titular de la cuenta no hubiera liberado fondos anteriormente a través de cualquier procedimiento establecido en la presente norma; o,

ii. A partir del día siguiente del último período evaluado con relación a una solicitud de liberación de fondos tramitada en virtud al procedimiento general o especial, según corresponda.

b.2) La suma de:

i. El monto depositado por sus ventas gravadas con el IGV de aquellos tipos de bienes trasladados a que se refiere el inciso a.2), efectuado durante el período señalado en el inciso b.1), según corresponda.

ii. El monto resultante de multiplicar el valor FOB consignado en las Declaraciones Únicas de Aduana que sustenten sus exportaciones de los bienes trasladados a que se refiere el inciso a.2), por el porcentaje que corresponda al tipo de bien señalado en el Anexo 1 materia de exportación, según sea el caso.

Para tal efecto, se considerarán las exportaciones embarcadas durante el período señalado en el inciso b.1), según corresponda.

c) Para efecto de lo dispuesto en el presente numeral, se entenderá por quincena al periodo comprendido entre el primer (1) y décimo quinto (15) día o entre el décimo sexto (16) y el último día calendario de cada mes, según corresponda.

Resultado del Procedimiento:

El resultado del procedimiento será notificado al contribuyente y la SUNAT comunicará al Banco de la Nación, a más tardar al día siguiente de resueltas, las solicitudes que hayan sido aprobadas con la finalidad de que éste proceda a la liberación de los fondos.

Tramite Virtual sunat – operaciones en linea

Para tal efecto, el titular de la cuenta debe presentar ante la SUNAT una Solicitud de Libre Disposición de los montos depositados, mediante Formulario Virtual 1697 :

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Estudio Tributario Reyes..

Me gustaMe gusta