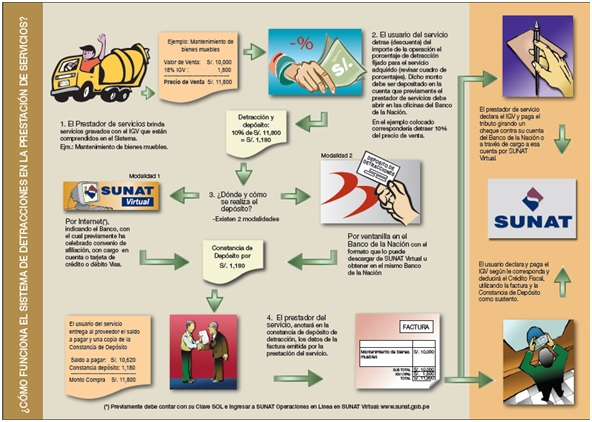

El SPOT conocido comúnmente como el “sistema de detracciones”, es un mecanismo administrativo que consiste en la detracción (descuento) que efectúa el comprador o usuario de un bien o servicio afecto al sistema, de un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco de la Nación, en una cuenta corriente a nombre del vendedor o prestador del servicio. El cual, por su parte, utilizará los fondos depositados en su cuenta del Banco de la Nación para efectuar el pago de deudas tributarias administradas y/o recaudadas por la SUNAT.

🟡🔎 SUNAT | ¿Cómo Solicitar la Liberación de Fondos de detracciones?

Operaciones exceptuadas

El sistema no se aplicará en cualquiera de los siguientes casos:

a) El importe de la operación sea igual o menor a S/ 700.00 (Setecientos y 00/100 Nuevos Soles).

b) Se emita comprobante de pago que no permite sustentar crédito fiscal, saldo a favor del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así como gasto o costo para efectos tributarios. Esto no opera cuando el adquiriente es una entidad del Sector Público Nacional a que se refiere el inciso a) del artículo 18° de la Ley del Impuesto a la Renta.

c) Se emita cualquiera de los documentos a que se refiere el inciso 6.1 del numeral 6 del artículo 4° del Reglamento de Comprobantes de Pago o los sujetos indicados a continuación emitan un comprobante de pago electrónico por las operaciones que se señalan:

| Sujeto | Operaciones | |

| i) | Las administradoras privadas de fondos de pensiones | Cualquiera |

| ii) | Los centros de inspección técnica vehicular a que se refiere el numeral 4.1 del artículo 4° del Reglamento Nacional de Inspecciones Técnicas Vehiculares, aprobado por el Decreto Supremo N.° 025-2008-MTC y normas modificatorias. | El servicio de inspección técnica vehicular a que se refiere el numeral 4.5 del artículo 4° del Reglamento Nacional de Inspecciones Técnicas Vehiculares. |

| iii) | Las empresas que prestan el servicio de transporte ferroviario público de pasajeros. | El servicio de transporte ferroviario público de pasajeros. No está incluido el servicio que usa vía férrea local. |

| iv) | Las empresas que prestan el servicio de transporte acuático de mercancías en tráfico nacional, sea este marítimo fluvial o lacustre. | El servicio prestado a partir de un contrato de transporte marítimo, lacustre o fluvial de mercancías, por el cual se deba emitir un conocimiento de embarque. |

| v) | Las empresas que prestan el servicio de transporte aéreo de carga dentro de los límites del territorio nacional | El servicio prestado a partir de un contrato de transporte aéreo de carga, respecto del cual se deba emitir una carta de porte aéreo. |

| vi) | Las empresas que prestan el servicio de transporte aéreo no regular de pasajeros y/o el servicio de transporte aéreo especial de pasajeros. | El servicio de transporte aéreo no regular de pasajeros y transporte aéreo especial de pasajeros. |

d) El usuario del servicio o quien encargue la construcción tenga la condición de No Domiciliado, de conformidad con lo dispuesto por la Ley del Impuesto a la Renta.

Sujetos obligados a efectuar el depósito

En el caso de los servicios señalados en el Anexo N° 3 son los obligados a efectuar el depósito:

1.1. El usuario del servicio

1.2. El prestador del servicio o quien ejecuta el contrato de construcción, cuando reciba la totalidad del importe de la operación sin haberse acreditado el depósito respectivo.

Momento para efectuar el depósito

El depósito se realizará:

a) Hasta la fecha de pago parcial o total al prestador del servicio o a quien ejecuta el contrato de construcción, o dentro del quinto (5) día hábil del mes siguiente a aquel en que se efectúe la anotación del comprobante de pago en el Registro de Compras, lo que ocurra primero, cuando el obligado a efectuar el depósito sea el usuario del servicio o quien encarga la construcción.

b) Dentro del quinto (5to) día hábil siguiente de recibida la totalidad del importe de la operación, cuando el obligado a efectuar el depósito sea el prestador del servicio o quien ejecuta el contrato de construcción.

VER: Bienes y servicios sujetos a Detracción – Anexos de la R.S. N° 183-2004/SUNAT

VER: [2022] DETRACCIONES: Transporte de bienes realizado por vía terrestre (Carga)

VER: TIPO DE BIENES Y SERVICIOS SUJETOS AL SISTEMA (CODIGO, TIPO DE BIEN O SERVICIO)

VER: SUNAT | 𝗙𝗼𝗿𝗺𝗮𝘁𝗼 𝗱𝗲 𝗦𝗼𝗹𝗶𝗰𝗶𝘁𝘂𝗱 𝗱𝗲 𝗰𝗼𝗿𝗿𝗲𝗰𝗰𝗶𝗼́𝗻 𝗱𝗲 𝗲𝗿𝗿𝗼𝗿𝗲𝘀 𝗲𝗻 𝗗𝗲𝗽𝗼́𝘀𝗶𝘁𝗼 𝗱𝗲 𝗗𝗲𝘁𝗿𝗮𝗰𝗰𝗶𝗼𝗻𝗲𝘀 【Perú】

| Código | Definición | % |

|---|---|---|

| 012 | Intermediación laboral y tercerización | 12 % |

| 019 | Arrendamiento de bienes | 10 % |

| 020 | Mantenimiento y reparación de bienes muebles | 12 % |

| 021 | Movimiento de carga | 10 % |

| 022 | Otros servicios empresariales | 12 % |

| 024 | Comisión mercantil | 10 % |

| 025 | Fabricación de bienes por encargo | 10 % |

| 026 | Servicio de Transporte de personas | 10 % |

| 030 | Contratos de construcción | 4 % |

| 037 | Demás servicios gravados con el IGV | 12 % |

ANEXO 3

CONTRATOS DE CONSTRUCCIÓN Y SERVICIOS SUJETOS AL SISTEMA

Título sustituido por el artículo 14° de la R.S N.º 293-2010/SUNAT (31.10.10) vigente a partir del 01.12.10.

| Definición | Descripción | Porcent. |

| 1. Intermediación laboral y tercerización | A lo siguiente, independientemente del nombre que le asignen las partes: a) Los servicios temporales, complementarios o de alta especialización prestados de acuerdo a lo dispuesto en la Ley N.º 27626 y su reglamento, aprobado por el Decreto Supremo N.º 003-2002-TR, aun cuando el sujeto que presta el servicio: a. 1) Sea distinto a los señalados en los artículos 11° y 12° de la citada ley; a.2) No hubiera cumplido con los requisitos exigidos por dicha ley para realizar actividades de intermediación laboral; o, a.3) Destaque al usuario trabajadores que a su vez le hayan sido destacados. b) Los contratos de gerencia, conforme al articulo 193° de la Ley General de Sociedades. c) Los contratos en los cuales el prestador del servicio dota de trabajadores al usuario del mismo, sin embargo éstos no realizan labores en el centro de trabajo o de operaciones de este último sino en el de un tercero. | 12% |

| 2. Arrendamiento de bienes | Al arrendamiento, subarrendamiento o cesión en uso de bienes muebles e inmuebles. Para tal efecto se consideran bienes muebles a los definidos en el inciso b) del artículo 3 de la Ley del IGV. Se incluye en la presente definición al arrendamiento, subarrendamiento o cesión en uso de bienes muebles dotado de operario en tanto no califiquen como contrato de construcción de acuerdo a la definición contenida en el numeral 9 del presente anexo. No se incluyen en esta definición los contratos de arrendamiento financiero. [cfr. inc. a) del numeral 10 de este Anexo] | 10% |

| 3. Mantenimiento y reparación de bienes muebles | Al mantenimiento o reparación de bienes muebles corporales y de las naves y aeronaves comprendidos en la definición prevista en el inciso b) del artículo 3.° de la Ley del IGV. | 12% |

| 4. Movimiento de carga | A la estiba o carga, desestiba o descarga, movilización y/o tarja de bienes. Para tal efecto se entenderá por: a) Estiba o carga: A la colocación conveniente y en forma ordenada de los bienes a bordo de cualquier medio de transporte, según las instrucciones del usuario del servicio. b) Desestiba o descarga: Al retiro conveniente y en forma ordenada de los bienes que se encuentran a bordo de cualquier medio de transporte, según las instrucciones del usuario del servicio. c) Movilización: A cualquier movimiento de los bienes, realizada dentro del centro de producción. d) Tarja: Al conteo y registro de los bienes que se cargan o descargan, o que se encuentren dentro del centro de producción, compren- diendo la anotación de la información que en cada caso se requiera, tal como el tipo de mercancía, cantidad, marcas, estado y condición exterior del embalaje y si se separó para inventario. No se incluye en esta definición el servicio de transporte de bienes, ni los servicios a los que se refiere el numeral 3 del Apéndice II de la Ley del IGV. No están incluidos los servicios prestados por operadores de comercio exterior a los sujetos que soliciten cualquiera de los regímenes o desti- nos aduaneros especiales o de excepción, siempre que tales servicios estén vinculados a operaciones de comercio exterior (*). Se considera operadores de comercio exterior: 1. Agentes marítimos y agentes generales de líneas navieras 2. Compañías aéreas 3. Agentes de carga internacional 4. Almacenes aduaneros 5. Empresas de Servicio de Entrega Rápida 6. Agentes de aduana. (*) Exclusión aplicable a las operaciones cuyo nacimiento de la obligación tributaria se produzca a partir del 14.07.2012, según Tercera Disposi- ción Complementaria Final de la R.S. Nº 158-2012/SUNAT (13.07.12). | 10% |

| 5. Otros servicios empresariales | A cualquiera de las siguientes actividades comprendidas en la Clasificación Industrial Internacional Uniforme (CIIU) de las Naciones Unidas -Tercera revisión, siempre que no estén comprendidas en la definición de intermediación laboral y tercerización contenida en el presente anexo: a) Actividades jurídicas (7411). b) Actividades de contabilidad, teneduría de libros y auditoría; asesora- miento en materia de impuestos (7412). c) Investigaciones de mercados y realización de encuestas de opinión pública (7413). d) Actividades de asesoramiento empresarial y en materia de gestión (7414). e) Actividades de arquitectura e ingeniería y actividades conexas de asesoramiento técnico (7421). f) Publicidad (7430). g) Actividades de investigación y seguridad (7492). h) Actividades de limpieza de edificios (7493). i) Actividades de envase y empaque (7495). No están incluidos los servicios prestados por operadores de comercio exterior a los sujetos que soliciten cualquiera de los regímenes o destinos aduaneros especiales o de excepción, siempre que tales servicios estén vinculados a operaciones de comercio exterior (*). Se considera operadores de comercio exterior: 1. Agentes marítimos y agentes generales de líneas navieras 2. Compañías aéreas 3. Agentes de carga internacional 4. Almacenes aduaneros 5. Empresas de Servicio de Entrega Rápida 6. Agentes de aduana. (*) Exclusión aplicable a las operaciones cuyo nacimiento de la obligación tributaria se produzca a partir del 14.07.2012, según Tercera Disposición Complementaria Final de la R.S. Nº 158-2012/SUNAT (13.07.12). | 12% |

| 6. Comisión mercantil | Al Mandato que tiene por objeto un acto u operación de comercio en la que el comitente o el comisionista son comerciantes o agentes mediadores de comercio, de conformidad con el artículo 237° del Código de Comercio. Se excluye de la presente definición al mandato en el que el comi- sionista es a) Un corredor o agente de intermediación de operaciones en la Bolsa de Productos o Bolsa de Valores. b) Una empresa del Sistema Financiero y del Sistema de Seguros. c) Un Agente de Aduana y el comitente aquel que solicite cualquiera de los regímenes, operaciones o destinos aduaneros especiales o de excepción. | 10% |

| 7 Fabricación de bie- nes por encargo | Aquel servicio mediante el cual el prestador del mismo se hace cargo de una parte o de todo el proceso de elaboración, producción, fabricación, o transformación de un bien. Para tal efecto, el usuario del servicio entre- gará todo o parte de las materias primas, insumos, bienes intermedios o cualquier otro bien necesario para la obtención de aquéllos que se hubiera encargado elaborar, producir, fabricar o transformar Se incluye en la presente definición a la venta de bienes, cuando las materias primas, insumos, bienes intermedios o cualquier otro bien con los que el vendedor ha elaborado, producido, fabricado o transformado los bienes vendidos, han sido transferidos bajo cualquier título por el comprador de los mismos. No se incluye en esta definición: a) Las operaciones por las cuales el usuario entrega únicamente avíos textiles, en tanto el prestador se hace cargo de todo el proceso de fabricación de prendas textiles. Para efecto de la presente disposición, son avíos textiles, los siguientes bienes: etiquetas, hanglags, stickers, entretelas, elásticos, aplicaciones, botones, broches, ojalillos, hebillas, cierres, clips, colgadores, cordones, cintas twill, sujetadores, alfileres, almas, bolsas, plataformas y cajas de embalaje. b) Las operaciones por las cuales el usuario entrega únicamente diseños, planos o cualquier bien intangible, mientras que el prestador se hace cargo de todo el proceso de elaboración, producción, fabricación o transformación de un bien. | 10% |

| 8 Servicio de trans- porte de personas | Aquel servicio prestado por vía terrestre, por el cual se emita comprobante de pago que permita ejercer el derecho al crédito fiscal del IGV, de con- formidad con el Reglamento de Comprobantes de Pago. | 10% |

| 9 Contratos de Construcción | A los que se celebren respecto de las actividades en el inciso d) del artículo 3° de la Ley del IGV, con excepción de aquellos que consistan exclusivamente en el arrendamiento, subarrendamiento o cesión en uso de equipo de construcción dotado de operario. | 4% |

| 10 Demás servicios gravados con el IGV | A toda prestación de servicios en el país comprendida en el numeral 1 del inciso c) del artículo 3º de la Ley del IGV que no se encuentre incluida en algún otro numeral del presente Anexo. Se excluye de esta definición: a) Los servicios prestados por las empresas a que se refiere el artículo 16º de la Ley N.º 26702 – Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, y normas modificatorias. b) Los servicios prestados por el Seguro Social de Salud – ESSALUD. c) Los servicios prestados por la Oficina de Normalización Previsional – ONP. d) El servicio de expendio de comidas y bebidas en establecimientos abiertos al público tales como restaurantes y bares. e) El servicio de alojamiento no permanente, incluidos los servicios complementarios a éste, prestado al huésped por los establecimientos de hospedaje a que se refiere el Reglamento de Establecimientos de Hospedaje, aprobado por Decreto Supremo N.º 029-2004-MINCETUR. f ) El servicio postal y el servicio de entrega rápida. g) El servicio de transporte de bienes realizado por vía terrestre a que se refiere la Resolución de Superintendencia N.º 073-2006/SUNAT y normas modificatorias. h) El servicio de transporte público de pasajeros realizado por vía te- rrestre a que alude la Resolución de Superintendencia N.º 057-2007/ SUNAT y normas modificatorias. i) Los servicios comprendidos en las exclusiones previstas en el literal a) del numeral 6 y en los literales a) y b) del numeral 7 del presente Anexo. j) Las actividades de generación, transmisión y distribución de la energía eléctrica reguladas en la Ley de Concesiones Eléctricas aprobada por el Decreto Ley N.º 25844. k) Los servicios de exploración y/o explotación de hidrocarburos prestados a favor de PERUPETRO S.A. en virtud de contratos celebrados al amparo de los Decretos Leyes N.os 22774 y 22775 y normas modificatorias, y de la Ley N.º 26221 y normas modificatorias. (*) l) Los servicios prestados por las instituciones de compensación y liquidación de valores a las que se refiere el Capítulo III del Título VIII del Texto Único Ordenado de la Ley del Mercado de Valores, aprobado por el Decreto Supremo N.º 093-2002-EF y normas modificatorias. ll) Los servicios prestados por los administradores portuarios y aeroportuarios. No están incluidos los servicios prestados por operadores de comercio exterior a los sujetos que soliciten cualquiera de los regímenes o destinos aduaneros especiales o de excepción, siempre que tales servicios estén vinculados a operaciones de comercio exterior (*). Se considera operadores de comercio exterior: 1. Agentes marítimos y agentes generales de líneas navieras 2. Compañías aéreas 3. Agentes de carga internacional 4. Almacenes aduaneros 5. Empresas de Servicio de Entrega Rápida 6. Agentes de aduana. (*) Exclusión aplicable a las operaciones cuyo nacimiento de la obligación tributaria se produzca a partir del 14.07.2012, según Tercera Disposición Complementaria Final de la R.S. Nº 158-2012/SUNAT (13.07.12). m) El servicio de espectáculo público y otras operaciones realizadas por el promotor”. (9)(14) | 12% |

- Porcentaje modificado por el Artículo Único de la Resolución de Superintendencia N.º 071-2018-SUNAT, (03.03.18), a doce por ciento (12%) el porcentaje aplicable para la determinación del depósito. La citada Resolución entra en vigencia el 01.04.18 y se aplica a las operaciones cuyo nacimiento de la obligación tributaria del impuesto general a las ventas se origine a partir de dicha fecha.

Numeral 1) sustituido por el Artículo 6 de la Resolución de Superintendencia N.º 258-2005-SUNAT, (29.12.05) el mismo que se aplicará respecto de aquellas operaciones cuyo nacimiento de la obligación tributaria del Impuesto General a las Ventas se produzca a partir del 01.02.06. - Porcentaje modificado , a diez por ciento (10%) por el Artículo 4 de la Resolución de Superintendencia N.º 343-2014 SUNAT,(12.11.14) vigente a partir del 01.01.15.

Numeral 2) modificado por el Literal a) del Numeral 14.1) del Artículo 14 de la Resolución de Superin- tendencia N.º 293-2010-SUNAT, (31.10.10), el mismo que entró en vigencia el 01.12.10 y será aplicable a aquellos contratos de construcción respecto de los cuales se produzca el nacimiento de la obligación tributaria del Impuesto General a las Ventas a partir de dicha fecha, aun cuando el contrato se hubiera elaborado con anterioridad a la entrada en vigencia de la citada norma, conforme se indica en el citado - Porcentaje modificado a doce por ciento (12%) por el Artículo Único de la Resolución de Superintenden- cia N.º 071-2018-SUNAT, (03.03.18) La citada Resolución entró en vigencia el 01.04.18 y se aplica a las operaciones cuyo nacimiento de la obligación tributaria del impuesto general a las ventas se origine a partir de dicha fecha.

Numeral 3) sustituido por el Artículo Único de la Resolución de Superintendencia N.º 098-2011-SU- NAT,(21.04.11) el mismo que entró en vigencia el 01.05.11 y será aplicable a aquellas operaciones cuyo nacimiento de la obligación tributaria del Impuesto General a las Ventas se genere a partir de dicha fecha. - Porcentaje modificado, a diez por ciento (10%). por el Artículo 4 de la Resolución de Superintendencia N.º 343-2014-SUNAT, publicada el 12 noviembre 2014, vigente el 01.01.15.

De conformidad con la Tercera Disposición Complementaria Final de la Resolución de Superintendencia N.º 158-2012-SUNAT, publicada el 13 julio 2012, no están incluidos en el numeral 4 del presente Anexo, los servicios prestados por operadores de comercio exterior a los sujetos que soliciten cualquiera de los regímenes o destinos aduaneros especiales o de excepción, siempre que tales servicios estén vinculados a operaciones de comercio exterior. A efecto de lo señalado se considera operadores de comercio exterior a los indicados en la citada disposición, siempre que hubieran sido debidamente autorizados para actuar como tales por las entidades competentes. - Porcentaje modificado a doce por ciento (12%) por el Artículo Único de la Resolución de Superintenden- cia N.º 071-2018-SUNAT, (03.0318). La citada Resolución entra en vigencia el 01.04.18 y se aplica a las operaciones cuyo nacimiento de la obligación tributaria del impuesto general a las ventas se origine a partir de dicha fecha.

De conformidad con la Tercera Disposición Complementaria Final de la Resolución de Superintendencia N.º 158-2012-SUNAT, (13.06.12) no están incluidos en el numeral 5 del presente Anexo, los servicios prestados por operadores de comercio exterior a los sujetos que soliciten cualquiera de los regímenes o destinos aduaneros especiales o de excepción, siempre que tales servicios estén vinculados a operaciones de comercio exterior. A efecto de lo señalado se considera operadores de comercio exterior a los indicados en la citada disposición, siempre que hubieran sido debidamente autorizados para actuar como tales por las entidades competentes. - Porcentaje modificado a diez por ciento (10%) por el Artículo 4 de la Resolución de Superintendencia N.º 343-2014-SUNAT,(12.11.14) vigente el 01.01.15.

Numeral 6 incluido por el Artículo 6 de la Resolución de Superintendencia N.º 258-2005-SUNAT, (29.12.05) el mismo que se aplicará respecto de aquellas operaciones cuyo nacimiento de la obligación tributaria del Impuesto General a las Ventas se produzca a partir del 01.02.06. - Porcentaje modificado a diez por ciento (10%) por el Artículo 4 de la Resolución de Superintendencia N.º 343-2014 SUNAT, (12.11.14) vigente el 01.01.15.

Numeral 7) modificado por el Literal c) del Artículo 3 de la Resolución de Superintendencia N.º 056-2006-SU- NAT, (02.04.06). - Porcentaje modificado a diez por ciento (10%) por el Artículo 4 de la Resolución de Superintendencia N.º 343-2014-SUNAT, (12.11.14) vigente el 01.01.15.

Numeral 8) incluido por el Artículo 6 de la Resolución de Superintendencia N.º 258-2005-SUNAT,(29.12.05) el mismo que se aplicará respecto de aquellas operaciones cuyo nacimiento de la obligación tributaria del Impuesto General a las Ventas se produzca a partir del (01.02.06). - De conformidad con el Literal b) del Artículo 4 de la Resolución de Superintendencia N.º 265-2013-SU- NAT,(01.09.13) se modifica el porcentaje a cuatro por ciento (4%).

Numeral 9) incorporado por el Literal a) del Numeral 14.1) del Artículo 14 de la Resolución de Superintendencia N.º 293-2010-SUNAT, (31.10.10) el mismo que entró en vigencia el 01.12.10 y será aplicable a aquellos contratos de construcción respecto de los cuales se produzca el nacimiento de la obligación tributaria del Impuesto General a las Ventas a partir de dicha fecha, aun cuando el contrato se hubiera elaborado con anterioridad a la entrada en vigencia de la citada norma. - Porcentaje modificado a doce por ciento (12%) por el Artículo Único de la Resolución de Superintendencia N.º 071-2018-SUNAT, (03.03.18). La citada Resolución entra en vigencia el 01.04.18 y se aplica a las operaciones cuyo nacimiento de la obligación tributaria del impuesto general a las ventas se origine a

partir de dicha fecha.

De conformidad con la Segunda Disposición Complementaria Final de la Resolución de Superintendencia N.º 158-2012-SUNAT,(13.07.12) tratándose de los servicios contenidos en el numeral 10 del presente Anexo, no se aplicará la sanción correspondiente a la infracción prevista en el numeral 1 del inciso 12.2 del artículo 12 del Texto Único Ordenado del Decreto Legislativo N.º 940 aprobado por Decreto Supremo N.º 155-2004-EF y normas modificatorias, cometida desde el 02.04 y hasta el 31.05 de 2012, siempre que el infractor cumpla con efectuar el depósito correspondiente, hasta el último día hábil del mes de julio de 2012. En los casos en que el prestador del servicio hubiera recibido del usuario el íntegro del importe de la operación sujeta al Sistema, el depósito que aquel efectúe en el plazo indicado en el párrafo anterior de la citada disposición determinará que dicho usuario, originalmente obligado a realizarlo, no sea sancionado por la infracción a que se refiere el párrafo anterior. Lo señalado en la citada disposición final no originará compensación ni devolución.

De conformidad con la Tercera Disposición Complementaria Final de la Resolución de Superintendencia N.º 158-2012-SUNAT, (13.07.12) no están incluidos en el numeral 10 del presente Anexo, los servicios prestados por operadores de comercio exterior a los sujetos que soliciten cualquiera de los regímenes o destinos aduaneros especiales o de excepción, siempre que tales servicios estén vinculados a operaciones de comercio exterior. A efecto de lo señalado se considera operadores de comercio exterior a los indicados en la citada disposición, siempre que hubieran sido debidamente autorizados para actuar como tales por las entidades competentes

Numeral 10) incluido por el Artículo 2 de la Resolución de Superintendencia N.º 063-2012-SUNAT, (29.03.12) el mismo que entró en vigencia el 02.04.12 y será aplicable a aquellos servicios cuyo nacimiento de la obligación tributaria del IGV se produzca a partir de dicha fecha.

(1) Incisos j), k), l) y ll) incorporados por el Artículo 4 de la Resolución de Superintendencia N.º 158-2012-SUNAT, (13.07.12) los mismos que serán aplicables a aquellas operaciones cuyo nacimiento de la obligación tributaria del IGV se produzca a partir de dicha fecha.

(2) Inciso m) incorporado por la Única Disposición Complementaria Final de la Resolución de Superin- tendencia N.º 250-2012-SUNAT, (31.10.12).

(3) Inciso m) modificado por el Artículo 8 de la Resolución de Superintendencia N.º 343-2014-SUNAT, (12.11.14) vigente el 01.01.15.

(4) Inciso k) modificado por el Artículo 1 de la Resolución de Superintendencia N.º 310-2015-SUNAT,

(11.11.15).

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Cuánto es la detracción por servicios de fabricación de estructuras metálicas y cuánto es la detracción por arrendamiento de vehículos. Spero una respuesta gracias

Me gustaMe gusta

buen dia, fabricación de estructuras metálicas : Demás servicios gravados con el IGV 12% y arrendamiento de vehículos: Arrendamiento de bienes 12%. saludos

Me gustaMe gusta

buenas tardes, interesante artículo informativo. Tengo duda en cuanto al pago de detracción del triplay, corresponde?

Gracias de antemano.

Me gustaLe gusta a 1 persona

Buenos días, dentro de los bienes sujetos a detracción tenemos a las maderas de la partidas arancelarias comprendidas desde el 4412.13.00.00 hasta 4412.99.00.00, partidas que comprenden a las maderas contrachapadas (triplay), conforme lo establece el Decreto Supremo N° Decreto Supremo N° 342-2016-EF, en la parte de madera contrachapada, madera chapada y madera estratificada similar. En tal sentido la venta de triplay si está sujeta detracción y es con el porcentaje del 4%.

Me gustaMe gusta

buenos días el alquiler de montacargas esta afecto a detracción y a partir de que monto

Me gustaMe gusta

buenas tardes, a partir de montos mayores a s/ 700.00, arrendamiento de bienes. Saludos

Me gustaMe gusta

para eliminación de desmonte, ¿está afecto a detracción? si fuera así, a partir de que importe

Me gustaMe gusta

INFORME N.° 090-2012-SUNAT/4B0000 El servicio de eliminación de desmonte para el acondicionamiento de un terreno, previo al inicio de obras de construcción, se encuentra sujeto al SPOT al estar comprendido en el numeral 9 del Anexo 3 de la Resolución de Superintendencia N.° 183-2004/SUNAT

Me gustaLe gusta a 1 persona

Para eliminación de desmonte, ¿está afecto a detracción? si fuera así, cual sería el porcentaje y a partir de que importe

Me gustaMe gusta

Por favor,puedo facturar repuestos y servicio en una misma factura? Gracias

Me gustaMe gusta

La factura por el servicio debe ir por separado

Me gustaMe gusta

¿Cuál es el código y porcentaje de detracción para la prestación del servicio de recolección, transporte y disposición final de residuos solidos?

Me gustaMe gusta

buenos dias, siendo varios servicios deberían evaluarlo por separado. transporte de carga 4%

Me gustaMe gusta

buenas para transporte de carga cuanto es la detracción?

Me gustaMe gusta

Buenas tardes, la detraccion es 4% , código 027

Me gustaMe gusta

Buenos días, en el numeral 10 «Demás servicios gravados con el IGV» que actividades comprende o donde puedo encontrarlos, el servicio de alimentación de personas también esta incluido en este numeral?, gracias por su respuesta.

Me gustaMe gusta

Buenos días. «Demás servicios» aplica a todos los servicios que no estén dentro de los demas numerales » aplica a todos los servicios según inciso c) artículo 3 ley de igv. Está excluido el servicio de expendio de comidas y bebidas en establecimientos abiertos al público tales como restaurantes y bares. Salvo que mediante contrato de servicios se haya establecido la obligación de brindar el servicio de alimentación a una empresa, dicho concepto si aplica detraccion «demás servicios»

Me gustaMe gusta

buenos días, el servicio de lavado de vehículos, estaría dentro de «Demás servicios gravados con IGV» o «Mantenimiento y reparación de bienes muebles»

Me gustaMe gusta

El termino «mantenimiento» es un concepto amplio, por lo que puede consultar el siguiente enlace: http://blog.pucp.edu.pe/blog/blogdemarioalva/2011/06/03/en-que-supuestos-se-aplica-la-detraccion-cuando-se-presta-el-servicio-de-mantenimiento-o-reparacion-de-bienes-muebles/

Me gustaMe gusta

Lo máximo tu artículo estimado Manuel.

Saludos

Me gustaMe gusta

Gracias Florcita Muñoz.

Me gustaMe gusta

buenas tardes, los servicios dentales están sujetos a detracción?

Me gustaMe gusta

Si, aplica demás servicios grabados con IGV

Me gustaMe gusta

Buenas tardes, tengo una compra de triplay capinuri r/r 4 mm, considero que debe estar afceta a detracción, sin embargo el contador del proveedor indica que no está afecta ya que el espesor es menor al 6 mm, ésto es correcto?

Me gustaMe gusta

Hola gaby, dentro de los bienes sujetos a detracción tenemos a las maderas de la partidas arancelarias comprendidas desde el 4412.13.00.00 hasta 4412.99.00.00, partidas que comprenden a las maderas contrachapadas (triplay), conforme lo establece el Decreto Supremo N° Decreto Supremo N° 342-2016-EF, en la parte de madera contrachapada, madera chapada y madera estratificada similar.

En tal sentido la venta de triplay si está sujeta detracción y es con el porcentaje del 4%, respecto al espesor es cuestión de definirlo con un experto conocedor en asuntos de madera.

BIENES AFECTOS A DETRACION: https://reyesasesores.com/2022/01/11/2022-detracciones-listado-de-bienes-sujetos-a-detraccion-anexo-2-de-la-r-s-n-183-2004-sunat/

CONSULTA DE PARTIDAS: http://www.aduanet.gob.pe/itarancel/arancelS01Alias

Madera: Bienes comprendidos en las sub partidas nacionales 4403.10.00.00/4404.20.00.00, 4407.10.10.00/4409.20.90.00 y 4412.13.00.00/4413.00.00.00.

Me gustaMe gusta