El Sistema de Obligaciones de Pago con el Gobierno Central – SPOT, conocido como detracciones, es un sistema administrativo de adelanto de pago de impuestos vinculado al IGV. Por intermedio de este sistema, el usuario o adquirente está obligado a detraer parte del pago del proveedor o vendedor de un bien o servicio para luego depositarlo en la cuenta del Banco de la Nación a nombre del proveedor o vendedor. Luego, el proveedor o vendedor podrá usar dichos fondos solo para el pago de deudas tributarias por concepto de tributos, multas, anticipos y pagos a cuenta por tributos, incluidos sus respectivos intereses, que sean administradas y/o recaudadas por la Sunat.

Momento para efectuar el depósito de la detracción

En el caso de los servicios sujetos al sistema, el artículo 16 de la R.S. N° 183-2004/SUNAT precisa que el depósito de la detracción se deberá realizar de acuerdo con lo siguiente:

Lo que ocurra primero:

| Usuario del servicio | Proveedor del servicio |

| Hasta la fecha de pago parcial o total al prestador del servicio o a quien ejecuta el contrato de construcción; o | Dentro del quinto (5°) día hábil siguiente de recibida la totalidad del importe de la operación. |

| Dentro del quinto (5°) día hábil del mes siguiente a aquel en que se efectúe la anotación del comprobante de pago en el Registro de Compras. |

Como se puede observar, en la regla para el usuario del servicio, para quien es relevante la operación desde la perspectiva del crédito fiscal, se señala que se deberá efectuar el depósito en función de la fecha de pago o dentro del quinto (5°) día hábil del mes siguiente en que se efectúe la anotación del comprobante en el Registro de Compras, lo que suceda primero.

El crédito fiscal debe tomarse en el periodo en el que se haya anotado el CDP en el Registro de Compras, siempre que el depósito se efectúe hasta el 5to día hábil del mes de vencimiento para la presentación de la declaración de dicho periodo. En caso contrario, el derecho se ejerce a partir del periodo en que se acredite el depósito. (Primera Disposición Final del Decreto Supremo N° 155-2004-EF, modificada por el artículo 4 del Decreto Legislativo N° 1395, vigente desde el 01/11/2018).

También considerar que en aplicación del criterio establecido por el Tribunal Fiscal señalado en la Resolución de Observancia Obligatoria N.° 1580-5-2009, el periodo en que se anota el comprobante de pago en el Registro de Compras debe ser el mismo periodo en el que el crédito fiscal es declarado (Formulario Virtual 621); debiendo ser este a su vez, el mismo periodo en que se acredita dentro del plazo el depósito de la detracción.

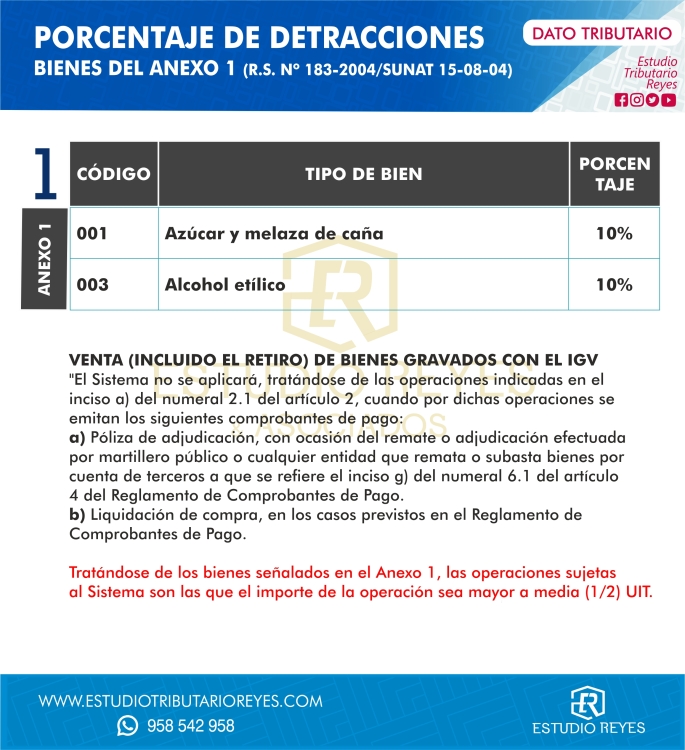

VER MÀS 🟡🔎 Listado de bienes sujetos a Detracción – Anexo 1

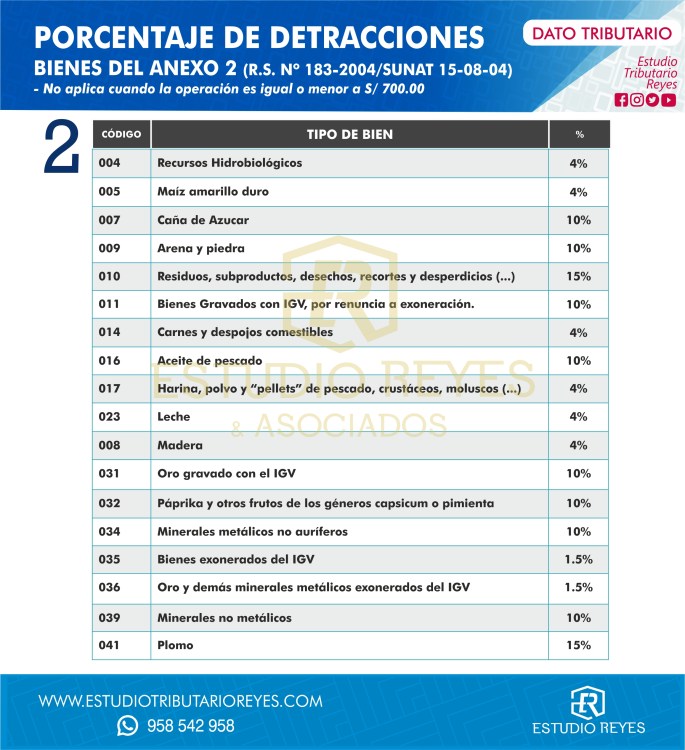

VER MÀS 🟡🔎 Listado de bienes sujetos a Detracción – Anexo 2

VER MÀS 🟡🔎 Listado de servicios sujetos a Detracción – Anexo 3

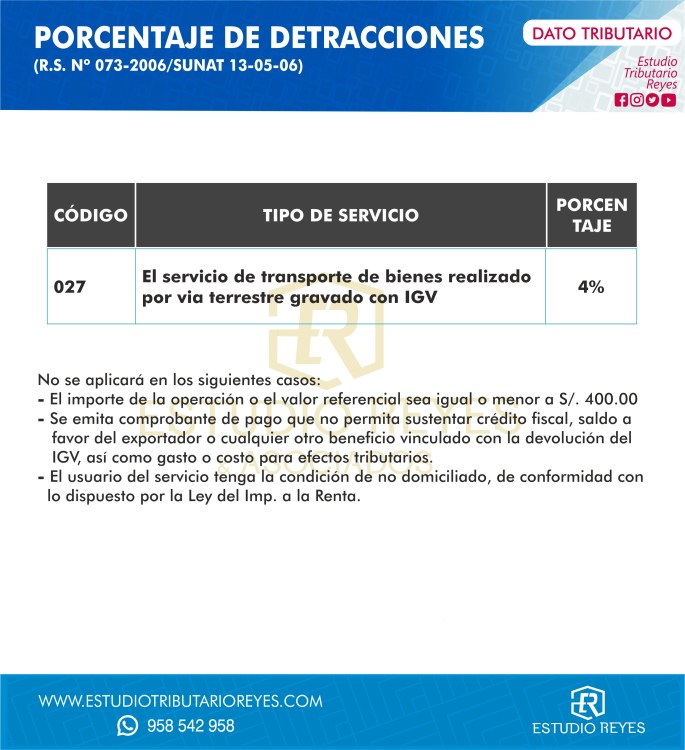

VER MÀS 🟡🔎 Detracciones en transporte de bienes realizado por vía terrestre (Carga)

VER MÀS 🟡🔎 𝗙𝗼𝗿𝗺𝗮𝘁𝗼 𝗱𝗲 𝗦𝗼𝗹𝗶𝗰𝗶𝘁𝘂𝗱 𝗱𝗲 𝗰𝗼𝗿𝗿𝗲𝗰𝗰𝗶𝗼́𝗻 𝗱𝗲 𝗲𝗿𝗿𝗼𝗿𝗲𝘀 𝗲𝗻 𝗗𝗲𝗽𝗼́𝘀𝗶𝘁𝗼 𝗱𝗲 𝗗𝗲𝘁𝗿𝗮𝗰𝗰𝗶𝗼𝗻𝗲𝘀

VER MÀS 🟡🔎 ¿Cómo Solicitar la Liberación de Fondos de detracciones?

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

2 comentarios sobre “¿Cuál es el plazo máximo para pagar la detracción y utilizar el crédito fiscal – IGV?”