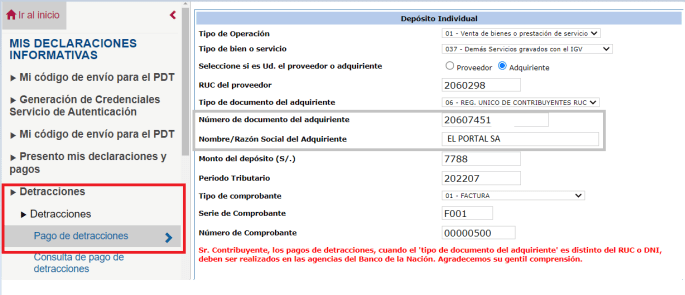

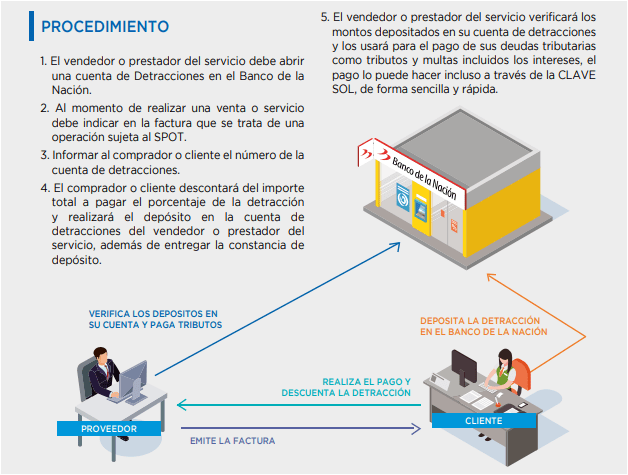

¿Qué son las Detracciones del IGV ? El sistema de detracciones, comúnmente conocido como SPOT, es un mecanismo para la recaudación de tributos y consiste en la detracción (descuento) que efectúa el comprador de un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco de la Nación, en una cuenta corriente a nombre … Sigue leyendo Detracciones del IGV: Caso práctico y listado de bienes y servicios afectos.