¿Qué son las Detracciones del IGV ?

El sistema de detracciones, comúnmente conocido como SPOT, es un mecanismo para la recaudación de tributos y consiste en la detracción (descuento) que efectúa el comprador de un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco de la Nación, en una cuenta corriente a nombre del vendedor.

El sistema de detracciones se aplica a las siguientes operaciones:

- La venta interna de bienes y prestación de servicios

- Servicio de transporte de bienes por vía terrestre

- Servicio de transporte público de pasajeros realizado por vía terrestre

- Operaciones sujetas al IVAP (Impuesto a la Venta de Arroz Pilado)

Es importante mencionar que las detracciones pueden servir para el pago de sus impuestos.

VER: Cartilla_detracciones.pdf

TIPOS DE OPERACION AFECTO A DETRACCION

| Código | Tipo de Operación |

|---|---|

| 01 | Venta de bienes o prestación de servicios |

| 02 | Retiro de Bienes |

| 03 | Traslados que no son ventas |

| 04 | Venta a través de la bolsa de productos |

| 05 | Venta de Bienes Exonerados del IGV |

| 09 | Pago Ley Nº 30737 |

TIPOS DE BIENES Y SERVICIOS AFECTO A DETRACCION

| Código | Tipo de Operación |

|---|---|

| 01 | Venta de bienes o prestación de servicios |

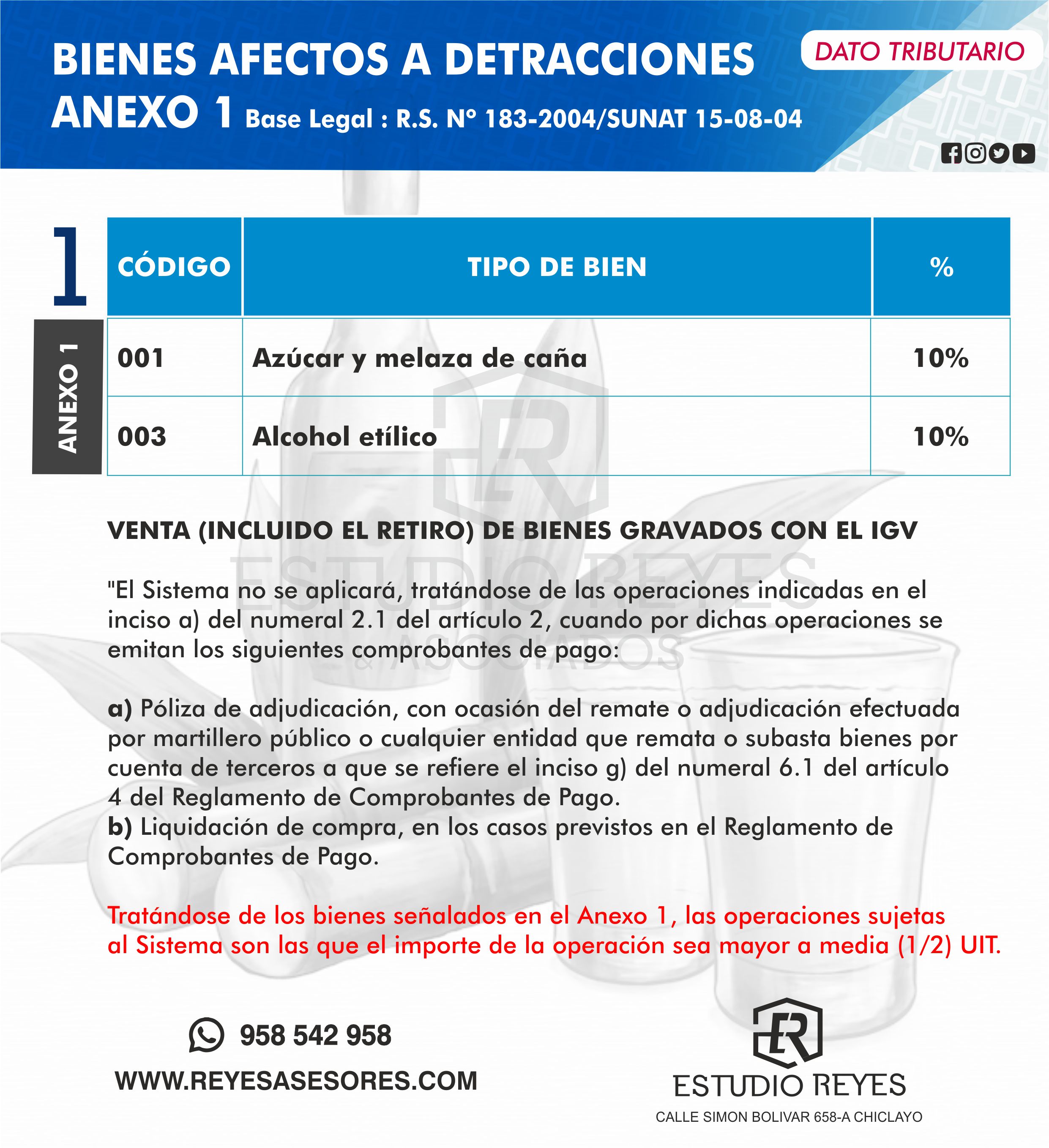

BIENES : ANEXO 1 – R.S. 183-2004/SUNAT

| Código | Definición | % |

|---|---|---|

| 001 | Azúcar y melaza de caña | 10% |

| 003 | Alcohol etílico | 10% |

Se aplicará siempre que el importe de la operación sea mayor a 1/2 UIT, por la venta gravada con IGV,

el retiro considerado venta y el traslado fuera del centro de producción.

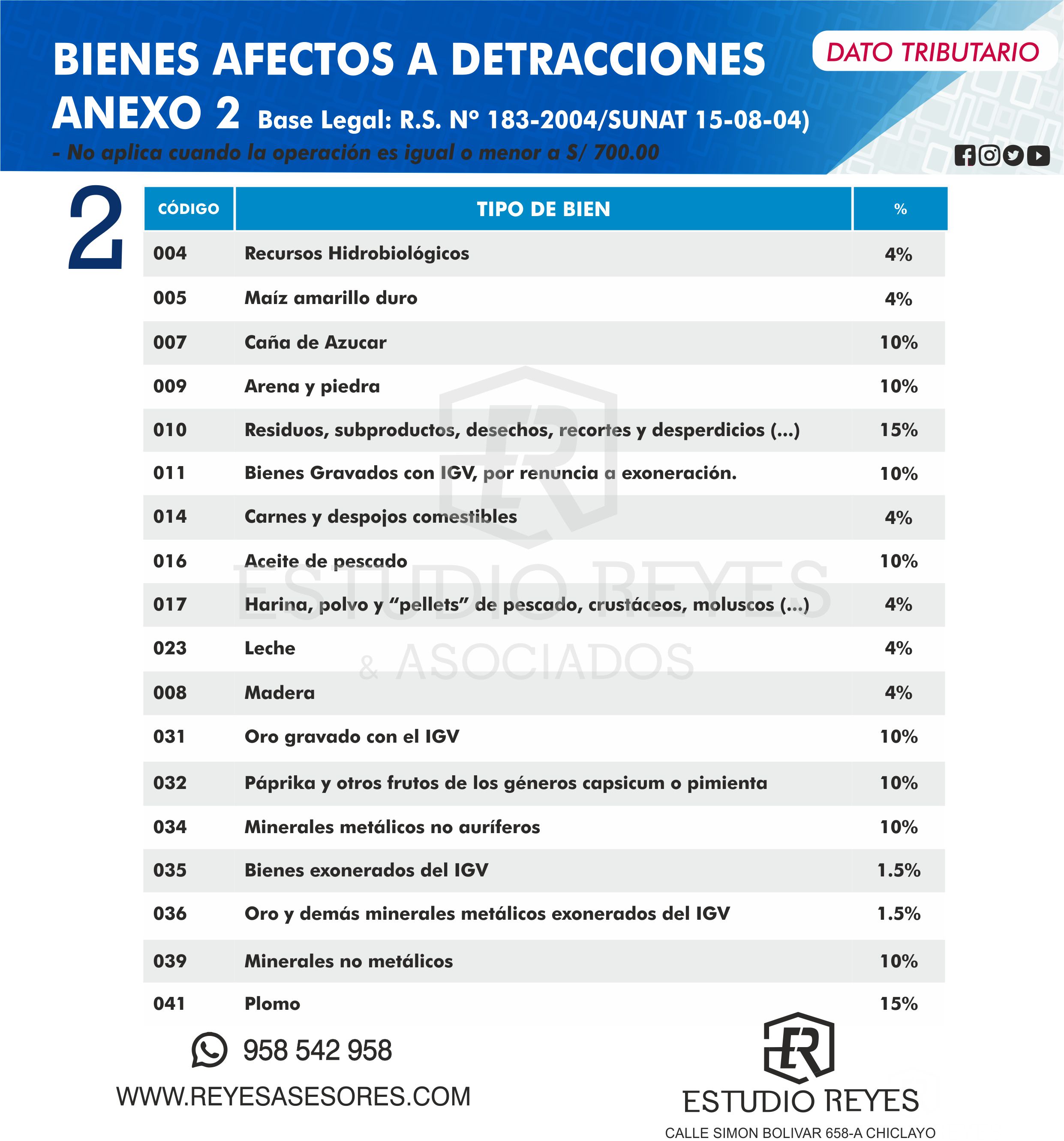

BIENES : ANEXO 2 – R.S. 183-2004/SUNAT

| Código | Definición | % |

|---|---|---|

| 004 | Recursos hidrobiológicos | 4 % |

| 005 | Maíz amarillo duro | 4% |

| 007 | Caña de azúcar | 10% |

| 009 | Arena y piedra | 10% |

| 010 | Residuos, subproductos, desechos, recortes, desperdicios | 15% |

| 011 | Bienes gravados con el IGV por renuncia a la exoneración | 10% |

| 014 | Carnes y despojos comestibles | 4% |

| 016 | Aceite de pescado | 10% |

| 017 | Harina, polvo y “pellets de pescado, crustáceos, moluscos y demás invertebrados acuáticos. | 4% |

| 023 | Leche | 4% |

| 008 | Madera | 4% |

| 031 | Oro gravado con el IGV | 10% |

| 032 | Paprika y otros frutos de los géneros capsicum o pimienta | 10% |

| 034 | Minerales metálicos no auríferos | 10% |

| 035 | Bienes exonerados del IGV | 1.5% |

| 036 | Oro y demás minerales metálicos exonerados del IGV | 1.5% |

| 039 | Minerales no metálicos | 10% |

| 041 | Plomo | 15% |

Se aplicará la detracción por la venta gravada con el IGV, el retiro considerado venta, la venta de bienes exonerados de IGV.

Asimismo, se aplicará el sistema a la venta de bienes inmuebles gravadas con el IGV.

Código 040 – Primera venta Inmuebles Gravados con IGV.

Operaciones exceptuadas de la aplicación del Sistema ANEXO 2.

– El importe de la operación sea igual o menor a S/. 700.00, salvo cuando se trate de los bienes

señalados en los numerales 6 16,19 y 21

- 6 (6. Residuos , subproductos, desechos , recortes, desperdicios y formas primarias derivadas de los mismos)

- 16 (16 Oro gravado con el IGV)

- 19 (19 Minerales metálicos no auríferos) y

- 21 (21 Oro y demás minerales metálicos exonerados del IGV)

– Se emita comprobante de pago que no permita sustentar crédito fiscal o liquidación de compra.

– Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del artículo 4° del Reglamento

de Comprobantes de Pago.

SERVICIOS : ANEXO 3 – R.S. 183-2004/SUNAT

| Código | Definición | % |

|---|---|---|

| 012 | Intermediación laboral y tercerización | 12 % |

| 019 | Arrendamiento de bienes | 10 % |

| 020 | Mantenimiento y reparación de bienes muebles | 12 % |

| 021 | Movimiento de carga | 10 % |

| 022 | Otros servicios empresariales | 12 % |

| 024 | Comisión mercantil | 10 % |

| 025 | Fabricación de bienes por encargo | 10 % |

| 026 | Servicio de Transporte de personas | 10 % |

| 030 | Contratos de construcción | 4 % |

| 037 | Demás servicios gravados con el IGV | 12 % |

Operaciones exceptuadas de la aplicación del Sistema ANEXO 2.

– El importe de la operación sea igual o menor a S/. 700.00

– Se emita comprobante de pago que no permita sustentar crédito fiscal.

– Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del artículo 4° del Reglamento

de Comprobantes de Pago.

TRANSPORTE DE BIENES REALIZADO POR VIA TERRESTRE – Resolución de Superintendencia N.º 073-2006-SUNAT (13.05.06)

| Código | Definición | % |

|---|---|---|

| 027 | Transporte de Carga | 4% |

Estará sujeto al Sistema el servicio de transporte de bienes realizado por vía terrestre gravado con el lGV, siempre que el importe de la operación o el valor referencial, según corresponda, sea mayor a S/. 400.00 (Cuatrocientos y 00/100 Nuevos Soles).

VER MÀS 🟡🔎 Listado de bienes sujetos a Detracción – Anexo 1

VER MÀS 🟡🔎 Listado de bienes sujetos a Detracción – Anexo 2

VER MÀS 🟡🔎 Listado de servicios sujetos a Detracción – Anexo 3

VER MÀS 🟡🔎 Detracciones en transporte de bienes realizado por vía terrestre (Carga)

EJEMPLO:

La empresa “EL PORTAL S.A.” (Usuario del Servicio), se encuentra realizando las coordinaciones para la realización de un evento con motivo del aniversario de la empresa, por lo que contrata los servicios de una empresa que se encargue de la organización.

EL 05/07/2022 Contrató los servicios de la empresa “EVENTOS ABC. (Proveedor)” por un importe de S/ 55,000.00 más IGV.

La cancelación de la operación, se efectuó el mismo día junto a la detracción correspondiente. “EVENTOS ABC» emitió la factura F001 – 500 con fecha 05/07/2022 y en esa fecha “EL PORTAL S.A.” efectuó la anotación de la factura en su Registro de Compras Electrónico.

| Código | Definición | % |

|---|---|---|

| 037 | Demás servicios gravados con el IGV | 12 % |

El servicio prestado por la empresa “EVENTOS ABC.” se encuentra sujeto al sistema de detracciones

como demás servicios gravados con el IGV. En tal sentido, el porcentaje de la detracción será del 12%

CALCULO DE DETRACCION

| DETALLE | IMPORTE |

|---|---|

| Valor de venta | 55,000.00 |

| IGV (18%) | 9,900.00 |

| Precio de venta Total | 64,900.00 |

| Monto de detracción (12%) | 7,788.00 (64,900 x 12%) |

La empresa “EL PORTAL S.A.” realiza el siguiente ASIENTO CONTABLE:

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 639 | Otros servicios prestados por terceros | 55,000.00 | |

| 40111 | IGV-cuenta propia | 9,900.00 | |

| 421201 | Facturas, boletas y otros comprobantes por pagar | 64,900.00 | |

| 05/07/2022 | Por el servicio de organización de evento realizado por Eventos ABC | 64,900.00 | 64,900.00 |

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 94 | Gastos de Administración | 55,000.00 | |

| 79 | Cargas imputables a cuentas de costos y gastos | 55,000.00 | |

| 05/07/2022 | Por el destino del gasto | 55,000.00 | 55,000.00 |

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 421201 | Facturas, boletas y otros comprobantes por pagar | 7,788.00 | |

| 421202 | Detracciones por pagar | 7,788.00 | |

| 05/07/2022 | Por el canje de la factura por pagar por Detracciones del IGV | 7,788.00 | 7,788.00 |

La empresa “EL PORTAL S.A.” Paga el servicio de la siguiente manera:

| DETALLE | FORMA DE PAGO | IMPORTE |

|---|---|---|

| Precio de venta Total | ——- A depositarse en 02 Partes: ——– | 64,900.00 |

| Monto Saldo de Factura | DEPOSITO A CUENTA BCP Nº 395-0002562-001 | 57,112.00 |

| Monto de detracción (12%) | DEPOSITO A CUENTA DETRACCION Nº 123-04000-1 | 7,788.00 |

La empresa “EL PORTAL S.A.” realiza el siguiente ASIENTO CONTABLE:

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 421201 | Facturas, boletas y otros comprobantes por pagar | 57,112.00 | |

| 421202 | Detracciones por pagar | 7,788.00 | |

| 104101 | Cuentas corrientes operativas – BCP | 57,112.00 | |

| 10101 | Caja | 7,788.00 | |

| 05/07/2022 | Por el servicio de organización de evento realizado por Eventos ABC | 64,900.00 | 64,900.00 |

La empresa EVENTOS ABC. (Proveedor) realiza el siguiente ASIENTO CONTABLE:

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 1212 | Facturas, boletas y otros comprobantes por cobrar | 64,900.00 | |

| 40111 | IGV-cuenta propia | 9,900.00 | |

| 70321 | Servicios-Local – Terceros | 55,000.00 | |

| 05/07/2022 | Por el servicio de organización de evento prestado a EL PORTAL SA | 64,900.00 | 64,900.00 |

| CUENTA | DESCRIPCION | DEBE | HABER |

|---|---|---|---|

| 104101 | Cuentas corrientes operativas – BCP | 57,112.00 | |

| 104201 | Cuentas corrientes para fines específicos – DETRACCIONES | 7,788.00 | |

| 1212 | Facturas, boletas y otros comprobantes por cobrar | 64,900.00 | |

| 05/07/2022 | Por el cobro del servicio prestado a EL PORTAL SA | 64,900.00 | 64,900.00 |

El pago de detracciones se realiza mediante el llenado del NPD (Numero de pago Detracción) se genera en Sunat / operaciones en línea con clave sol.

Podrán utilizar alguno de los siguientes medios:

a) Pago por internet

b) Pago en las Agencias del Banco de la Nación

- Pago con número de pago de detracciones (NPD).

Sanciones por no cumplir con el depósito de las detracciones a la Sunat

- No podrás utilizar tu crédito fiscal. Solo podrás usar este derecho, el saldo a favor del exportador o cualquier otro beneficio vinculado a la devolución del IGV, en el período en que hayas anotado el comprobante de pago respectivo en el Registro de Compras, siempre que realices el depósito de la detracción en el momento establecido. En caso contrario, tu derecho comenzará a partir del período en que acredites el depósito.

- Decomiso de bienes. Para recuperarlos deberás cumplir los requisitos establecidos en los artículos 182 y 184 del Código Tributario y acreditar el depósito de la detracción, así como el pago de la multa que te impongan.

- Internamiento temporal de vehículos. Para retirarlos deberás cumplir los requisitos establecidos en los artículos 182 y 184 del Código Tributario y acreditar el depósito de la detracción, así como el pago de la multa que te impongan.

- Te impondrán una multa que varía según el grado de la infracción:

- Si no depositas la detracción en el plazo establecido: el equivalente del 50% del monto no depositado.

- Si como proveedor, permites el traslado de los bienes fuera del centro de producción sin haber acreditado el depósito (siempre que este deba hacerse un día antes del traslado): el equivalente al 50% del monto que debió depositarse, salvo que hagas el depósito dentro de los 5 días hábiles siguientes de realizado el traslado.

- Si a nombre del proveedor, permites el traslado de los bienes sin que acredites el depósito (siempre que este deba hacerse con anterioridad al traslado): el equivalente al 50% del monto del depósito, sin perjuicio de la sanción prevista para el proveedor.

- Si como titular de la cuenta, das un destino distinto a lo previsto a los montos depositados: el equivalente al 100% del importe indebidamente utilizado.

- Si como administradora de peaje, no cumples con depositar los cobros realizados a los transportistas que prestan el servicio de transporte de pasajeros realizado por vía terrestre, en el momento establecido: el equivalente al 50% del importe no depositado.

VER MÀS 🟡🔎 ¿Cuál es el plazo máximo para pagar la detracción y utilizar el crédito fiscal – IGV?

VER MÀS 🟡🔎 𝗙𝗼𝗿𝗺𝗮𝘁𝗼 𝗱𝗲 𝗦𝗼𝗹𝗶𝗰𝗶𝘁𝘂𝗱 𝗱𝗲 𝗰𝗼𝗿𝗿𝗲𝗰𝗰𝗶𝗼́𝗻 𝗱𝗲 𝗲𝗿𝗿𝗼𝗿𝗲𝘀 𝗲𝗻 𝗗𝗲𝗽𝗼́𝘀𝗶𝘁𝗼 𝗱𝗲 𝗗𝗲𝘁𝗿𝗮𝗰𝗰𝗶𝗼𝗻𝗲𝘀

VER MÀS 🟡🔎 ¿Cómo Solicitar la Liberación de Fondos de detracciones?

PRINCIPALES INFRACCIONES Y GRADUALIDAD

| INFRACCIÓN | SANCIÓN |

|---|---|

| El sujeto obligado que incumpla con efectuar el íntegro del depósito a que se refiere el sistema, en el momento establecido.* | 50% del importe no depositado |

| El proveedor que permita el traslado de los bienes fuera del Centro de Producción sin haberse acreditado el íntegro del depósito a que se refiere el sistema, siempre que éste deba efectuarse con anterioridad al traslado. La infracción no se configura cuando el proveedor sea el sujeto obligado. | 50% del monto que debió depositarse, salvo que se cumpla con efectuar el depósito dentro de los 5 días hábiles siguientes de realizado el traslado. |

| El sujeto que por cuenta del proveedor permita el traslado de los bienes sin que se le haya acreditado el depósito a que se refiere el Sistema, siempre que éste deba efectuarse con anterioridad al traslado | Multa equivalente al 50% del monto del depósito, sin perjuicio de la sanción prevista para el proveedor en los numerales 1 y 2. |

| El titular de la cuenta (beneficiario de los depósitos) que otorgue a los montos depositados un destino distinto al previsto en el sistema. | 100% del importe indebidamente utilizado. |

| Las Administradoras de Peaje que no cumplan con depositar los cobros realizados a los transportistas que prestan el servicio de transporte de pasajeros realizado por vía terrestre, en el momento establecido. | Multa equivalente al 50% del importe no depositado. |

GRADUALIDAD APLICABLE (rebaja de multas)

En el caso de la infracción establecida en el numeral 1 del inciso 12.2.) del artículo 12° de la R.S. N°

254-2004-SUNAT, se aplicará la siguiente gradualidad:

| SUJETOS OBLIGADOS (Artículo 5º del Decreto y normas complementarias) | CRITERIO DE GRADUALIDAD | Criterio de Gradualidad: Subsanación (1) (Porcentaje de rebaja de la multa) Si se realiza la Subsanación antes que surta efecto cualquier notificación en la que se le comunica al infractor que ha incurrido en infracción |

|---|---|---|

| a) El adquirente del bien, usuario del servicio, quien encarga la construcción o tercero, cuando el proveedor del bien o prestador del servicio no tiene cuenta abierta en la que se pueda realizar el Depósito. | SUBSANACIÓN | 100% |

| b) El adquirente del bien, usuario del servicio, quien encarga la construcción o tercero, cuando el proveedor del bien o prestador del servicio tiene cuenta abierta en la que se pueda realizar el Depósito. | SUBSANACIÓN | 100% |

| c) El proveedor del bien, prestador del servicio o quien ejecuta la construcción de acuerdo a lo señalado en el segundo párrafo del literal a)del inciso 5.1 del artículo 5º del Decreto. (2) | SUBSANACIÓN | 100% |

| d) El proveedor del bien, prestador del servicio o quien ejecuta la construcción de acuerdo a lo señalado en el tercer párrafo del literal a) del inciso 5.1 del artículo 5º del Decreto | SUBSANACIÓN | 100% |

| e) El sujeto del IGV, en el caso del retiro de bienes, y el propietario de los bienes que realice o encargue el traslado de dichos bienes. | SUBSANACIÓN | 100% |

En el caso de la infracción establecida en el numeral 1 del inciso 12.2.) del artículo 12° de la R.S. N°254-2004-SUNAT, se aplicará la siguiente gradualidad:

Si el proveedor del bien o el prestador del servicio recibió del adquirente o usuario el íntegro del importe de la operación sujeta al Sistema, se deberá tener en cuenta lo siguiente.

a) EI Depósito total que efectúe el proveedor o prestador en el plazo señalado en el segundo párrafo del literal a) del inciso 5.1 del artículo 5 del Decreto determinará que el adquirente o usuario no sea sancionado por la infracción comprendida en el Régimen.

b) EI Depósito parcial efectuado por el proveedor o prestador en el plazo señalado en el segundo párrafo del literal a) del inciso 5.1. del artículo 5 del Decreto o la Subsanación realizada por éstos, reducen la sanción del adquirente o usuario por la infracción contemplada en el Régimen, por un monto equivalente a la rebaja que le pertenezca al proveedor o prestador.

Para efecto de la presente nota, sólo se considerarán los Depósitos efectuados durante los veinticinco (25) días hábiles siguientes a la fecha o plazo previsto para el adquirente o usuario los realice al amparo del Decreto.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Un comentario sobre “Detracciones del IGV: Caso práctico y listado de bienes y servicios afectos.”