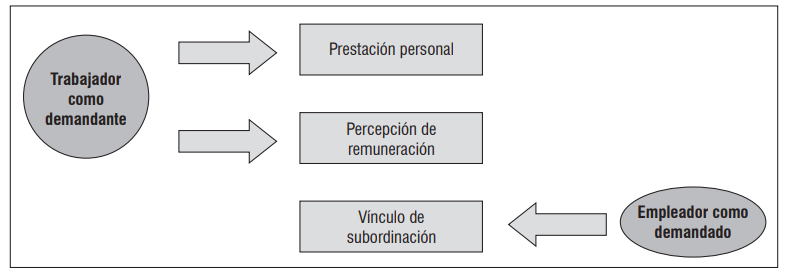

✅🟡 Es pertinente considerar que según el artículo 23.2 de la Ley Nº 29497, Ley Procesal del Trabajo, para demostrar la existencia de una relación de trabajo en un proceso laboral, bastará con que el demandante pruebe que llevó a cabo la prestación personal y la percepción de una remuneración para que la autoridad laboral presuma la existencia de una subordinación, recayendo en el demandado la prueba de la no configuración de este último elemento de la relación laboral.

Vínculo laboral

Conforme a lo dispuesto en el artículo 5 del TUO de la Ley de Productividad y Competitividad Laboral, aprobada por el Decreto Supremo N° 003-97-TR para atribuir naturaleza laboral a los servicios prestados, estos deben de tener naturaleza personal y directa (solo por el trabajador) como persona natural, aun cuando este último sea ayudado por familiares directos que dependan de él, siempre que ello sea usual dada la naturaleza de las labores.

Así, para que se configure una relación laboral, deben conjugarse tres elementos esenciales e inherentes a esta:

- la prestación personal de servicios,

- la remuneración y

- la subordinación

En consecuencia, atendiendo a que el vínculo laboral alude a una situación de dependencia, solo el personal que mantenga este vínculo será considerado como trabajador o personal dependiente.

2. Vínculo laboral ante la autoridad de Trabajo.

Es pertinente considerar que según el artículo 23.2 de la Ley Nº 29497, Ley Procesal del Trabajo, para demostrar la existencia de una relación de trabajo en un proceso laboral, bastará con que el demandante pruebe que llevó a cabo la prestación personal y la percepción de una remuneración para que la autoridad laboral presuma la existencia de una subordinación, recayendo en el demandado la prueba de la no configuración de este último elemento de la relación laboral.

3. Acreditación del vínculo laboral por la Sunat

El Tribunal Fiscal ha dejado establecido lo siguiente:

La carga de la prueba de la existencia de un vínculo laboral será asumida por la Sunat, la cual –mediante sus fiscalizadores– debe acreditar fehacientemente la existencia de los elementos propios de una relación laboral.

En su fiscalización, la Sunat aplica el principio de Primacía de la Realidad, que consiste en privilegiar los hechos vinculados sustantivamente con el trabajo sobre los actos formales que difieran de la naturaleza de tales situaciones, es decir, la forma en que se ejecuta la relación contractual, independientemente de su denominación.

RTF N° 1485-8-2011 (02/09/2011)

«Que en consecuencia, al no haber acreditado la Administración de manera fehaciente la presencia del elemento subordinación, se concluye que no está probado en autos la existencia de una relación de naturaleza laboral entre la recurrente e Indeci, como aquella sostiene, que hubiera generado rentas de quinta categoría; en ese sentido, no estando acreditado que los ingresos percibidos por la recurrente constituyeron rentas de quinta categoría, sino que por el contrario al provenir del ejercicio individual de actividades profesionales calificaron como rentas de cuarta categoría, procede revocar la apelada, debiendo la Administración proceder a la devolución solicitada por concepto del Impuesto a la Renta de Cuarta Categoría de los ejercicios 2002 y 2003 y del Impuesto a la Renta de Cuarta Categoría de los ejercicios 2002 y 2003 y del Impuesto Extraordinario de Solidaridad de diciembre 2002 y 2003”.

RTF N° 3198-1-2010 (25/03/2010)

“Que el Tribunal ha establecido que según la doctrina y la legislación laboral, para determinar la existencia de una relación laboral, es necesario que se presenten los siguientes elementos esenciales: a) Prestación personal de servicios, por la que el trabajador pone a disposición del empleador su fuerza de trabajo, debiendo prestar el servicio en forma personal y directa, b) Remuneración, que es la contraprestación que otorga el empleador al trabajador a cambio de la actividad que este realiza a su favor, y c) Subordinación, que implica un vínculo jurídico, por el cual el trabajador le confiere al empleador el poder de conducir su actividad personal, lo que implica que este último tiene la atribución de organizar y encaminar su prestación”

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.