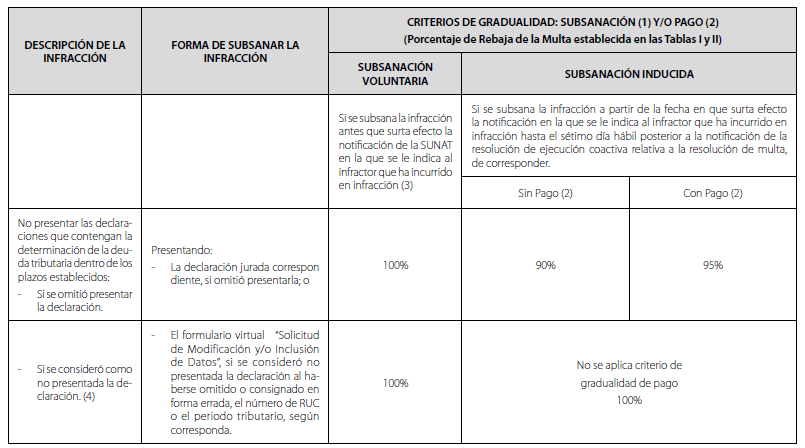

No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos tiene como consecuencia la infracción tipificada en el numeral 1 artículo 176 del Código Tributario, Tabla I.

Es decir, si un contribuyente acogido al Régimen Mype tributario no presenta sus declaraciones mensuales como el PDT 621 y/o PDT Plame, dentro del plazo según cronograma establecido por SUNAT estaría obligado a pagar la multa que se explica a continuación:

| Referencia / infracción | Mype tributario |

|---|---|

| Numeral 1 artículo 176 del Código Tributario: No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. | 01 UIT = S/ 4,600.00 |

| Código Tributario | TABLA I |

Calculo de multa

Ejemplo: El 27/05/2022 la empresa «SUPERMERCADOS LA BODEGA SAC» no ha declarado su Declaración jurada mensual PDT 621 IGV-renta por lo que solicita calcular la multa para subsanar voluntariamente la infracción:

DATOS

RUC: 20203040501

PERIODO: 04-2022

VENCIMIENTO: 17/05/2022

UIT 2022 : S/ 4,600.00

Según el cálculo, la multa para el periodo 04-2022 es de S/ 4,600.00. (UIT 2022 S/ 4,600.00)

NOTA: La multa no puede ser menor del 5% de la UIT.

si es posible reducir la multa

Según el Reglamento del Régimen de Gradualidad aplicable a Infracciones del Código Tributario Resolución de Superintendencia Nº 063-2007/SUNAT (31.03.07) si el infractor paga la multa voluntariamente antes que surta efecto cualquier notificación de la SUNAT puede reducir la multa hasta el 90%.

| Régimen | MULTA (Núm. 1 Art 176 CT) | Subsanación Voluntaria con pago 90% de Rebaja | Subsanación Voluntaria SIN pago 80% de Rebaja | Subsanación Inducida Con pago, 60% de Rebaja | Subsanación Inducida SIN pago, 50% de Rebaja |

|---|---|---|---|---|---|

| Mype Tributario | S/ 4,600.00 | S/ 460.00 | S/ 920.00 | S/ 1,840.00 | S/ 2,300.00 |

- SUBSANACIÓN VOLUNTARIA Si se subsana la infracción antes que surta efecto la notificación de la SUNAT en la que se le comunica al infractor que ha incurrido en infracción.

- SUBSANACIÓN INDUCIDA Si se subsana la infracción dentro del plazo otorgado por la SUNAT, contado desde la fecha en que surta efecto la notificación en la que se le comunica al infractor que ha incurrido en infracción

- FORMA DE SUBSANAR LA INFRACCIÓN Presentando la declaración jurada correspondiente sí omitió presentarla.

Por lo tanto, la multa sería S/ 460.00 Soles más los intereses generados actualizados a la fecha de pago.

NOTA: El código de multa es 6041 y el código de tributo asociados es 3121.

no hay multa si las compras y ventas no superan LA 1/2 UIT

La facultad discrecional de la RSNAO 006-2016, se establece:

- No sancionar la infracción del numeral 1 del articulo 176, siempre que las ventas y compras del periodo no supere 1/2 UIT

Por ello, si sus compras y ventas no superaron la 1/2 UIT, es decir S/ 2,300.00 no hay multa, solo corresponde pagar los impuestos correspondientes más los intereses moratorios generados.

REBAJA DEL 100% DE LA MULTA SI ES MICRO-EMPRESA y subsana voluntariamente

A partir de 12 junio de 2021 según la RESOLUCIÓN DE SUPERINTENDENCIA N° 000078-2021/SUNAT que modifica el Reglamento del Régimen de Gradualidad aplicable a la infracción

tipificada en el numeral 1 del artículo 176 del Código Tributario, se establece:

- Aplica el 100% de Gradualidad a la infracción tipificada en el numeral 1 del artículo 176 del C.T. en el caso de deudores tributarios del Régimen General o Régimen Especial del Impuesto a la Renta, o del Régimen MYPE Tributario cuyos ingresos netos del ejercicio anterior no superen las ciento cincuenta (150) UIT, siempre que; Si se subsana la infracción antes que surta efecto la notificación de la SUNAT en la que se le indica al infractor que ha incurrido en infracción.

¿QUE ES EL REGIMEN MYPE TRIBUTARIO?

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

3 comentarios sobre “[Actualizado 2022] Régimen MYPE Tributario: Multa por no declarar dentro del plazo, Rebaja de multa y Discrecionalidad.”