Compensación a solicitud de Parte en virtud a lo señalado en la RTF de observancia obligatoria N° 08679-3-2019 publicada en el Diario Oficial El Peruano el 26/09/2019

Les compartimos una actualización respecto al tema en referencia.

Los contribuyentes a nivel nacional afectos a Renta de Tercera Categoría que hayan declarado en la última DJ Anual la opción de Aplicación (Casilla 137 Opción 2) y soliciten la compensación pueden utilizar el “Formato sugerido para solicitar la compensación del Saldo a Favor del Imp. a la Renta de 3ra. Categoría – RTF N° 08679-3-2019”.

De acuerdo con artículo 27º del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N° 133-2013-EF, la obligación tributaria se extingue entre otros medios por proceso de compensación.

La Resolución del Tribunal Fiscal Nº 08679-3-2019 establece como criterio de observancia obligatoria que si bien deudor tributario no puede efectuar compensación automática favor del Impuesto Renta con deudas distintas a los pagos a cuenta de dicho impuesto, ello no implica prohibición para que, solicitud de parte, la Administración efectué referida compensación, conforme previsto por el articulo 40 º del Código Tributario;

La presentación de la solicitud se podrán presentar a través de la Mesa de Partes Virtual, en el cual el contribuyente debe identificarse con su número de RUC, representante legal o persona autorizada a realizar el trámite.

Por lo tanto, ante todo lo expuesto, de mantenerse un saldo a favor del Impuesto a la Renta, puede aplicarse este contra otros impuestos, tales como, IGV e ITAN.

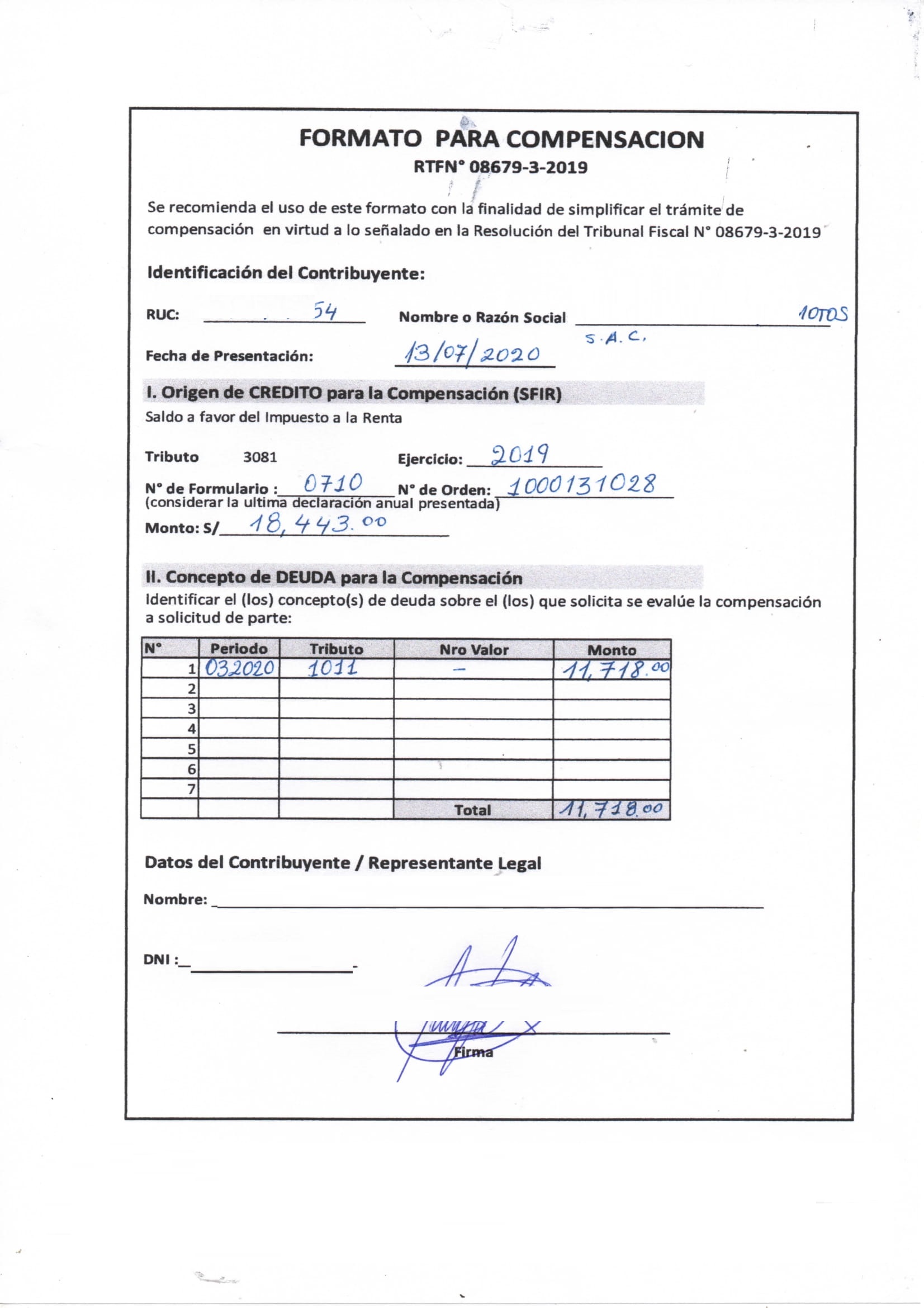

LLENADO DE FORMATO:

RESOLUCION DE COMPENSACION – PROCEDENTE

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Estudio Tributario Reyesy comentado:

de mantenerse un saldo a favor del Impuesto a la Renta, puede aplicarse este contra otros impuestos, tales como, IGV e ITAN,

Me gustaMe gusta