- «Las multas no podrán ser en ningún caso menores al 5% de la UIT cuando se determinen en función al tributo por pagar omitido, tributo no retenido o no percibido, no pagado, no entregado, el monto aumentado indebidamente y otros conceptos que se tomen como referencia con excepción de los ingresos netos.

- SANCION APLICABLE

- APLICACION DEL REGIMEN DE GRADUALIDAD (BENEFICIO DE REBAJAS)

- CASO PRACTICO CALCULO DE MULTA POR DATOS FALSOS (IGV – RENTA MENSUAL)

» No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación y el pago de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarios o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.«

El numeral 1 del artículo 178 del Código Tributario señala que constituye infracción relacionada con el cumplimiento de las obligaciones tributarias:

«Las multas no podrán ser en ningún caso menores al 5% de la UIT cuando se determinen en función al tributo por pagar omitido, tributo no retenido o no percibido, no pagado, no entregado, el monto aumentado indebidamente y otros conceptos que se tomen como referencia con excepción de los ingresos netos.

Base Legal: Nota a la Tabal I del CÓDIGO TRIBUTARIO – LIBRO CUARTO (INFRACCIONES Y SANCIONES)

SANCION APLICABLE

De acuerdo con la Tablas de Infracciones y Sanciones Tributarias que forman parte anexa del Código Tributario, se señala que:

50% del tributo por pagar omitido, o, 100% del monto obtenido indebidamente, de haber obtenido la devolución de saldos, créditos o conceptos similares.

| En la nota 21 se precisa que: | ||

| El tributo por pagar omitido será la diferencia entre el tributo por pagar declarado y el que debió declararse. | En el caso de los tributos administrados y/o recaudados por la SUNAT, se tomará en cuenta para estos efectos los saldos a favor de los períodos anteriores, las pérdidas netas compensables de ejercicios anteriores, los pagos anticipados, otros créditos y las compensaciones efectuadas. | Adicionalmente en el caso de omisión de la base imponible de aportaciones al Régimen Contributivo de la Seguridad Social en Salud, al Sistema Nacional de Pensiones, o tratándose del Impuesto Extraordinario de Solidaridad e Impuesto a la Renta de quinta categoría por trabajadores no declarados, la multa será el 100% del tributo por pagar omitido. |

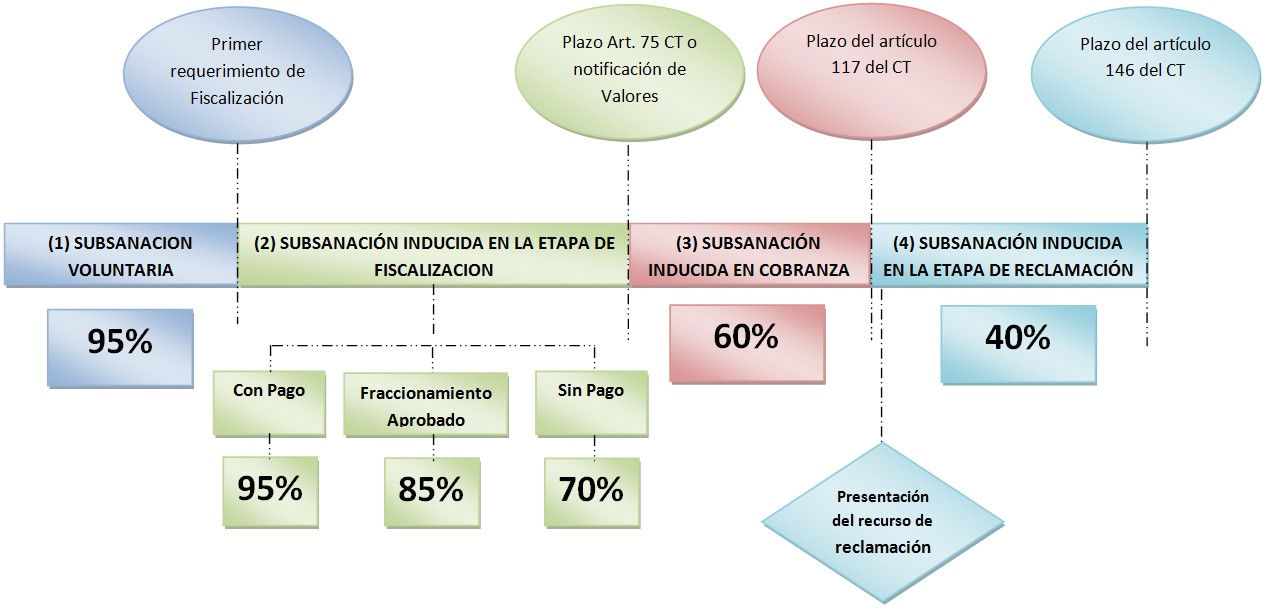

APLICACION DEL REGIMEN DE GRADUALIDAD (BENEFICIO DE REBAJAS)

Para efectos de la determinación de la multa, se puede aplicar rebajas de acuerdo a lo establecido en la Resolución de Superintendencia N° 180-2012/SUNAT, la cual modifica el Reglamento del Régimen de Gradualidad a fin de incorporar en él la gradualidad aplicable a las infracciones tipificadas en los numerales 1, 4 y 5 del artículo 178 del Código Tributario.

Este establece las siguientes rebajas:

| (1) Subsanación Voluntaria: | (2) Subsanación Inducida en Etapa de Fiscalización: | (3) Subsanación inducida en etapa de cobranza: | (4) Subsanación inducida en etapa de reclamación: |

| Si se subsana la Infracción con anterioridad a que surta efecto cualquier notificación o requerimiento relativo al tributo o período a regularizar, la gradualidad (rebaja) será del 95%. Las notificaciones y requerimientos surten efectos a partir del día hábil siguiente al de su recepción, entrega o depósito según sea el caso de conformidad a lo señalado en el artículo 106° del Código Tributario. | Si se cumple con subsanar la infracción a partir del día siguiente de la notificación del primer requerimiento de fiscalización, hasta la fecha en que venza el plazo otorgado según lo dispuesto en el artículo 75 del Código Tributario o en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la Orden de Pago, Resolución de Determinación o de la Resolución de Multa, la gradualidad (rebaja) será del 70% salvo que: a) Se cumpla con la cancelación del tributo en cuyo caso la rebaja será del 95%. b) Se cuente con un fraccionamiento aprobado, en cuyo caso la rebaja será de 85% | Será rebajada un sesenta por ciento (60%) si culminado el plazo indicado en el punto 2, además de cumplir con el pago de la multa, se cancela la Orden de Pago o la Resolución de Determinación antes de los 7 días hábiles siguientes de realizada la notificación de la Resolución de Cobranza Coactiva respecto de la Resolución de Multa. (Plazo establecido en el primer párrafo del artículo 117° del Código Tributario). | Si se hubiera reclamado la Orden de Pago o la Resolución de Determinación y/o la Resolución de Multa y se cancela la deuda tributaria contenida en los referidos valores, antes del vencimiento de los plazos establecidos en el primer párrafo del artículo 146 del Código Tributario para apelar la resolución que resuelve la reclamación formulada contra cualquiera de ellos, la gradualidad (rebaja) será del 40%. |

- Las rebajas detalladas en el cuadro se aplicarán siempre y cuando el deudor tributario además de la subsanación, cumpla con el pago de la multa rebajada.

- Se debe considerar que se entiende por subsanación a la presentación de la declaración rectificatoria en los momentos que se señalan en el cuadro precedente. Donde:

Importante: El tributo omitido así como de la multa deben ser actualizados con los intereses correspondientes al momento de pago.

CASO PRACTICO CALCULO DE MULTA POR DATOS FALSOS (IGV – RENTA MENSUAL)

La empresa NEGOCIOS ABC SAC en el periodo 05.2022 declaro su PDT 621 ORIGINAL sin ventas.

DESCARGAR CASO PRACTICO EN EXCEL

DECLARACION ORIGINAL

| B.I ventas | IGV VENTAS (Dèbito) | B.I. COMPRAS | IGV COMPRAS (Crédito) | IGV a pagar | Renta a Pagar |

|---|---|---|---|---|---|

| 0 | 0 | 0 | 0 | 0 | 0 |

DECLARACION RECTIFICATORIA

| B.I ventas | IGV VENTAS (Dèbito) | B.I. COMPRAS | IGV COMPRAS (Crédito) | IGV a pagar | Renta a Pagar |

|---|---|---|---|---|---|

| 5,350 | 963 | 0 | 0 | 963 | 80 |

| DECLARACION JURADA | IGV a pagar | Renta a Pagar |

|---|---|---|

| ORIGINAL | 0 | 0 |

| RECTIFICATORIA | 963 | 80 |

| TRIBUTO OMITIDO | 963 | 80 |

CÁLCULO DE MULTAS POR CIFRAS Y/O DATOS FALSOS: (ART. 178º NUM 1 DEL CÓDIGO TRIBUTARIO)

Periodo: 05/2022

Fecha de Vencimiento Mensual: 21/06/2022

RUC Nº : 20602988156

1. CÁLCULO DE LA MULTA IGV

Tributo Omitido :963.00

Tabla de multas : 50% tributo omitido 482.00

Multa mínimo (5% UIT) 230.00

Multa Determinada 482.00

2. MULTA REBAJADA

Gradualidad Aplicada SUBSANACIÓN VOLUNTARIA

Multa determinada 482.00

(-) REBAJA 95% -458.00

Multa Rebajada S/ 24.00

3. ACTUALIZACIÓN DE LA MULTA – IGV (INTERESES MORATORIOS)

Fecha de Infracción 21/06/2022

Fecha de pago multa 21/12/2022

TIM Vigente 0.90%

TIM Diaria 0.03%

Días Transcurridos 183

Interés Moratorio (multa rebajada por x TIM diaria x días transcurridos) S/ 1.00

(+) MULTA REBAJADA S/ 24.00

TOTAL MULTA ACTUALIZADA AL 21/12/2022 S/ 25.00

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Tineo Reyes & Contadores.

Me gustaMe gusta