Introducción

Siempre ha sido y es común el uso de las boletas de venta en las empresas para sustentar gastos menores es por ello que haciendo un ejemplo ilustrativo podemos mencionar lo siguiente: En muchas áreas operativas de las empresas cuando realizan sus rendiciones de gastos por viáticos, comisiones de servicios, adelantos a rendir a cuenta, etc., las boletas de venta y ticket de máquinas registradoras son las más comunes y en un segundo plano las facturas, ante ello, por el simple hecho de que las personas de las áreas operativas muchas veces son trabajadores que desconocen aspectos tributarios o asuntos de comprobantes de pago al momento de realizar sus compras solicitan boletas de venta en vez de factura, por otro lado, los bajos niveles de control tributario de las áreas contables por la cantidad de comprobantes de pago por procesar en los sistemas contables y por un tema de ahorro de costos las empresas terminan contratando practicantes o personas sin experiencia que al momento de realizar su trabajo obvian los aspectos tributarios o por el apuro de cuadrar las declaraciones mensuales no revisan correctamente los comprobantes y comenten errores al registrar Boletas de ventas que más tarde la SUNAT termina realizando el reparo tributario por utilizar incorrectamente dichos gastos.

Ahora, esto NO significa que las boletas “no sirven” para sustentar costo o gasto, si no existen ciertas excepciones, ahora veamos:

Gastos Deducibles con boleta de venta:

Según la Ley del Impuesto a la Renta, Articulo 37, inciso z), señala claramente:

(… ) Podrán ser deducibles como gasto o costo aquellos sustentados con Boletas de Venta o Tickets que no otorgan dicho derecho, emitidos sólo por contribuyentes que pertenezcan al Nuevo Régimen Único Simplificado – Nuevo RUS, hasta el límite del 6% (seis por ciento) de los montos acreditados mediante Comprobantes de Pago que otorgan derecho a deducir gasto o costo y que se encuentren anotados en el Registro de Compras. Dicho límite no podrá superar, en el ejercicio gravable, las 200 (doscientas) Unidades Impositivas Tributarias.

Según lo señalado en dicho artículo, solo son deducibles para el impuesto a la renta las Boletas de Venta o Tickets emitidos sólo por las empresas acogidas al Nuevo R.U.S.

En la práctica muchas veces el hecho de que una empresa Jurídica (RUC 20) o natural (RUC 10) nos emita una boleta consideramos que esta acogida al RUS o simplemente no lo sabemos, pero realmente todas las empresas emiten boletas de venta, ahí entramos en pequeñas confusiones.

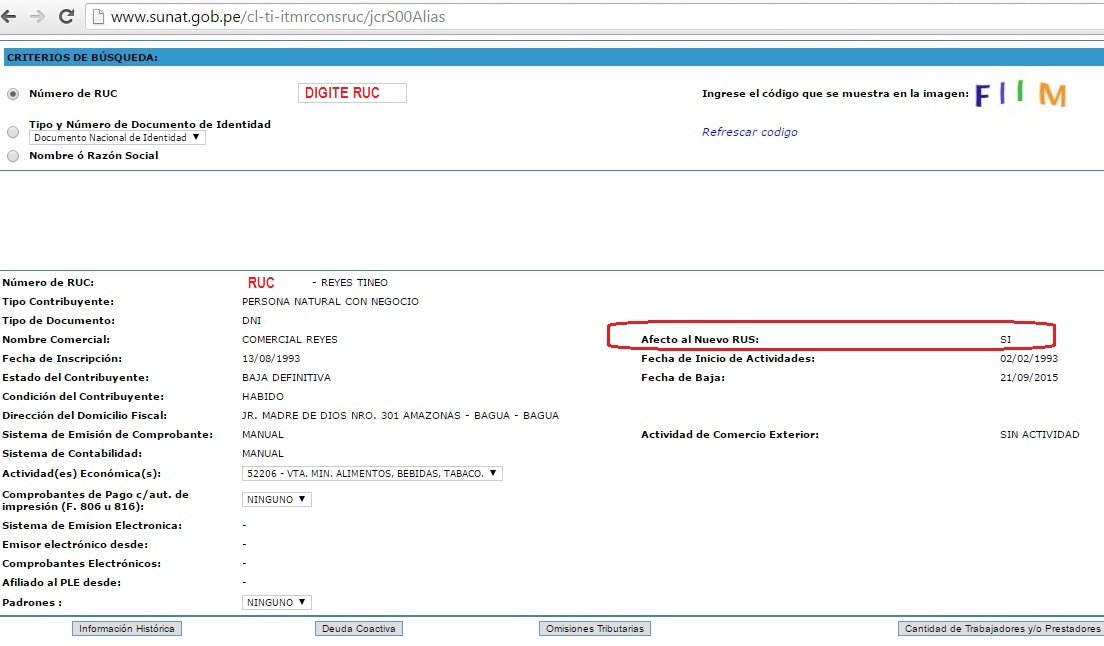

¿Cómo saber si la empresa pertenece al RUS?

Es fácil solo tenemos que entrar a la web de la SUNAT en Consulta RUC:

Ir al Link: http://www.sunat.gob.pe/cl-ti-itmrconsruc/jcrS00Alias

y verificar si la empresa indica si esta en dicho régimen, aquí una imagen ilustrativa.

IMPORTANTE: según lo menciona el Informe N° 007-2015-Sunat/5D0000 las empresas individuales de responsabilidad limitada (EIRL) dedicadas exclusivamente a la prestación de servicios profesionales brindados solo por sus titulares gerentes, pueden acogerse al nuevo Régimen Único Simplificado (RUS). (Derogado 2017)

Ver Informe SUNAT: Ir al Link, http://www.sunat.gob.pe/legislacion/oficios/2015/informe-oficios/i007-2015.pdf.

¿Qué es una Boleta de venta?

La boleta de venta es un comprobante de pago autorizado para emitir a los consumidores finales de un producto y/o servicio. Este comprobante también lo emiten todas las empresas pero la única que puede ser deducible como gasto o costo para el impuesto a la renta son las que emite las empresas del Nuevo RUS.

A continuación un detalle de la obligación de los mismos:

¿ Quiénes deben entregar boleta de venta?: Todos aquellos que vendan bienes o presten servicios a consumidores finales, por ejemplo, en bodegas, restaurantes, zapaterías, ferreterías, etc. Aquellos comprendidos en el Régimen Único Simplificado.

¿Permiten ejercer el derecho al Crédito Fiscal?: No. Las boletas de venta no permiten ejercer el derecho al crédito fiscal .

Modelo de boleta de venta con reparo tributario: En este caso la empresa hizo un gasto de combustible con boleta, pero la empresa gasolinera emite factura – Régimen general de Renta – además no se consignó los datos de la empresa en la boleta si no del trabajador.

CASO PRACTICO de Deducción y Adición del gasto.

Ha continuación explicaremos un ejemplo con 02 situaciones que puede generar el uso de boletas de venta, veamos:

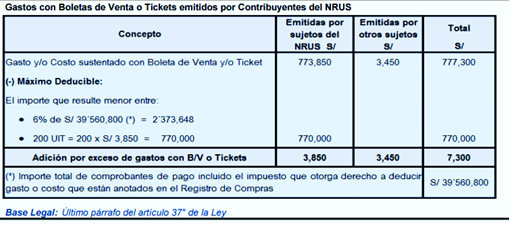

La empresa XYZ SAC., ha realizado compras con boletas de venta (NRUS) por un monto de s/ 773,850.00 + 3450.00 (otros emisores) = 777,300.00

Para efectos del impuesto a la renta el importe deducible es el importe que resulte menor de los 02 supuestos según lo señalar el Art. 37 de la LIR.

La empresa tiene los siguientes datos:

1.- COMPRAS (2015) según registros: s/ 39, 560,800.00 x 6% = 2, 373,648.00

2.- 200 IUT = 200* 3850 (2015) = s/ 770,000.00

Ante este caso tenemos 02 conclusiones la primera a favor de la empresa y la segunda a favor del fisco:

- Entonces como conclusión lógica el monto menor es s/ 770,000.00 y este es el gasto deducible por las compras con B.V.

- Y por otro lado tenemos, s/ 7,300.00 de gastos no deducibles que tendrán que adicionarse a la base imponible del impuesto a la renta por superar el limite.

Estudio Tributario Reyes

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Tineo Reyes & Contadores.

Me gustaLe gusta a 1 persona

Si emito boleta por 5200 y otra por 3000.00 en un mismo mes en q categoria harua el pago por emidion de boletas

00

Me gustaMe gusta

Buenas tardes, si se refiere al RUS, estaría en la categoría 01. Saludos

Me gustaMe gusta

cual seria el asiento contable?

Me gustaMe gusta

Buenas tardes, Los reparos tributarios no se registran mediante asientos contables, solo, en hojas de trabajo para la D.J. anual del I.Renta, por ende el gasto como tal debe registrarse según su naturaleza, es decir si compra útiles de oficina debe ir en una 656 Suministros. Saludos

Me gustaMe gusta