La Ley tiene como objeto establecer la prórroga del pago del impuesto general a las ventas (IGV) mensual que corresponda a empresas que tengan la condición de micro (150 UIT) y pequeñas empresas con ventas anuales hasta 1700 UIT.

- Que vendan bienes, presten servicios y/o ejecuten contratos de construcción

- Micro y pequeñas empresas cuyas ventas anuales no sean superiores a 1,700 UIT (se toma como referencia la UIT vigente en el periodo anterior al de la opción de prórroga)

- Microempresa: Ventas anuales hasta 150 UIT. Pequeña empresa: Ventas anuales superiores a 150 UIT y hasta el monto máximo a 1,700 UIT

LEY Nº 30524 : LEY DE PRÓRROGA DEL PAGO DEL IMPUESTO GENERAL A LAS VENTAS (IGV) PARA LA MICRO Y PEQUEÑA EMPRESA – “IGV JUSTO”

DECRETO SUPREMO Nº 026-2017-EF : Reglamento de la Ley N° 30524

Consulta Padrón de Prórroga de Pago de IGV «justo».

¿Cómo opera la prórroga del pago del IGV?

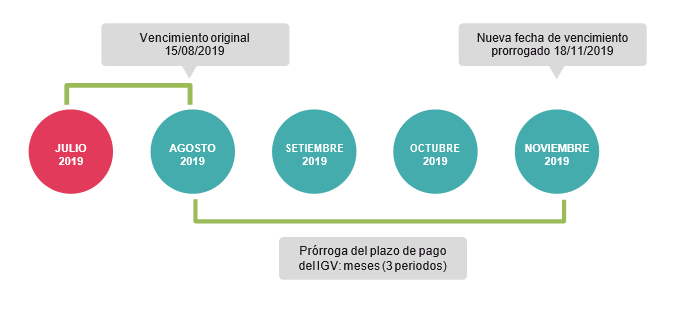

El plazo de pago original se posterga hasta la fecha de vencimiento que corresponda al tercer período siguiente a aquel por el que se ejerce la opción, veámoslo gráficamente:

Ejemplo: RUC «0», período julio 2019

Para la aplicación practica de la norma, el acogimiento se tiene que ejercer con el PDT declara fácil Formulario 621, indicando si se acoge al beneficio o no.

¿QUE EMPRESAS NO PUEDEN ACOGERSE A ESTE BENEFICIO?

No están aplica la prorroga para los contribuyentes que estén dentro de estas condiciones:

i. Las MYPE que mantengan deudas tributarias exigibles coactivamente mayores a 1 UIT.

ii. Las MYPE que tengan como titular a una persona natural o socios que hubieran sido condenados por delitos tributarios.

iii. Quienes se encuentren en proceso concursal, según la ley de la materia.

iv. Las MYPE que hubieran incumplido con presentar sus declaraciones y/o efectuar el pago de sus obligaciones del impuesto general a las ventas e impuesto a la renta al que se encuentren afectas, correspondientes a los doce (12) períodos anteriores, salvo que regularicen pagando o fraccionando dichas obligaciones en un plazo de hasta noventa (90) días previos al acogimiento. La SUNAT deberá otorgar las facilidades con un fraccionamiento especial.

fuente: Sunat.

ASESORIA TRIBUTARA AQUI:

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Un comentario sobre “Beneficio para Mypes del pago de IGV a 90 días – IGV JUSTO.”