La anotación de los recibos de servicios públicos dependerán de la fecha de vencimiento o fecha de pago para el uso del crédito fiscal, dejando de lado la fecha de emisión. Veamos que dice la norma:

- Tratándose de la utilización de servicios prestados por no domiciliados, el crédito fiscal podrá aplicarse únicamente cuando el Impuesto correspondiente hubiera sido pagado.

Tratándose de los servicios de suministro de energía eléctrica, agua potable, y servicios finales telefónicos, télex y telegráficos; el crédito fiscal podrá aplicarse al vencimiento del plazo para el pago del servicio o en la fecha de pago, lo que ocurra primero.

ARTÍCULO 21º LEY DE IGV.- SERVICIOS PRESTADOS POR NO DOMICILIADOS Y SERVICIOS DE SUMINISTRO DE ENERGIA ELECTRICA, AGUA POTABLE, SERVICIOS TELEFONICOS, TELEX Y TELEGRAFICOS

Jurisprudencia

RTF N.º 01860-5-2005

(…) tratándose de la utilización de servicios, el crédito fiscal podrá aplicarse únicamente cuando el impuesto correspondiente hubiera sido pagado, por lo tanto sólo cumplido el citado requisito surgía el derecho de la recurrente para utilizarlo como crédito fiscal del Impuesto General a las Ventas, o de no ser posible, deducirlo como gasto para efecto del Impuesto a la Renta (…).

Informes Sunat

Informe N.º 198-2016-SUNAT/5D0000

De otro lado, el artículo 21° del citado TUO establece que tratándose de la utilización de servicios prestados por no domiciliados, el crédito fiscal podrá aplicarse únicamente cuando el IGV hubiera sido pagado.

Veamos un ejemplo de un recibo de servicio público y su anotación en el registro de compras

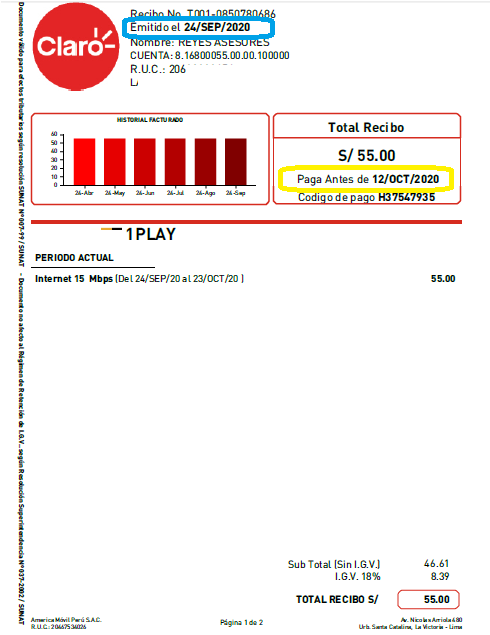

01. En este ejemplo tenemos los siguientes datos:

- Fecha Emisión: 24/09/2020

- Fecha de Vencimiento: 12/10/2020

- Fecha de pago: 05/10/2020

En este caso la fecha de pago y vencimiento ocurren en el mismo mes, por lo tanto el crédito fiscal del comprobante de pago se podrá utilizar en el periodo de Octubre 2020.

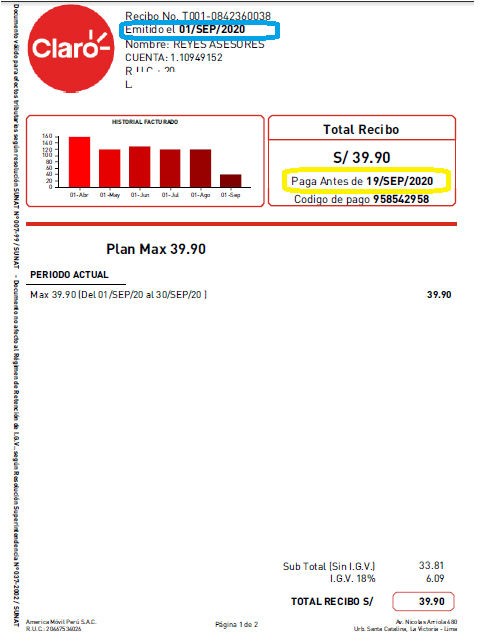

02. En este ejemplo tenemos los siguientes datos:

- Fecha Emisión: 01/09/2020

- Fecha de Vencimiento: 19/09/2020

- Fecha de pago: 05/10/2020

En este caso la fecha de vencimiento ocurrió primero, por lo tanto el crédito fiscal del comprobante de pago se podrá utilizar en el periodo de Setiembre 2020.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Hola y si el recibo es en dolares? debo poner el tipo de cambio de la fecha de vencimiento o de pago lo que ocurra primero de igual forma?

Me gustaLe gusta a 1 persona

En atención a su consulta debemos señalar lo siguiente:

Que, conforme al numeral 17 del articulo 5 del Reglamento del TUO de la Ley del IGV, el tipo de cambio utilizado será el promedio ponderado venta, publicado por la Superintendencia de Banca y Seguros, en la fecha de nacimiento de la obligación tributaria, conforme al articulo 4 del TUO de la Ley del IGV, que establece los supuestos de nacimiento de la obligación tributaria, siendo en el presente caso, tratándose de un servicio publico, conforme al segundo párrafo del inciso c) del articulo 4 del TUO de la Ley del IGV, nace la obligación en la fecha del pago del servicio o al vencimiento del plazo para el pago del servicio, cualquiera de las dos situaciones que ocurra primero. Espero haber ayudado y gracias. #Asesoria #Tributaria al 958 542 958 WhatsApp.

Me gustaMe gusta

buen dia, en el caso que tenga recibos de luz del periodo 2020, que hasta la fecha no se han realizado el pago, lo tengo que considerar en mis compras de dic 2020?

Me gustaMe gusta

Buenos días, puede regístralo por libro diario (provisión) Solo podrá usar el IGV cuando haya vencido el plazo de pago o haya sido pagado, si cumple estas 02 condiciones puede registrarlo en su registro de compras y hacer uso del crédito fiscal. Saludos.

Me gustaMe gusta

Buenas noches, en caso tenga una nota de crédito por un recibo de agua del año pasado, puedo usar la nota de crédito para este mes?

Me gustaMe gusta

Hola Ana, las notas de crédito se registran en el mismo mes de la fecha de emisión.

Me gustaMe gusta

SI SE VENCE EN DICIEMBRE Y LO PAGO EN ENERO, LO PUEDO DECLARAR EN ENERO?

Me gustaMe gusta

Claro, puede registrarlo en enero y usar el crédito fiscal.

Me gustaMe gusta