- Clase 01: 🔎 Plan Contable General Empresarial 2020.

- Clase 02: 🔎 Libros Contables

- Clase 03: 🔎 Regímenes Tributarios

- Clase 04: 🔎 Impuesto General a las Ventas

- Clase 05: 🔎 Impuesto a la Renta

- Clase 06: 🔎 Declara Fácil: IGV-Renta

- Clase 07: 🔎 T-Registro y Plame

- Clase 08: 🔎 Curso Sistema Concar CB

- Clase 09: 🔎 Principales multas y rebajas – SUNAT

- 🔎 Evaluación

CLASE 09 – Principales multas y rebajas de SUNAT

TEMARIO CLASE 09.

- Infracciones y sanciones

- Régimen de gradualidad (rebajas)

- Infracciones más recurrentes relacionadas a Comprobantes de Pago

- Sanciones por NO presentar las Declaraciones dentro de la fecha indicada en el calendario de vencimientos

- Sanciones por no pagar dentro de la fecha indicada en el calendario de vencimientos

- Infracciones en el llevado de Libros y Registros

- Infracciones relacionadas con el cumplimiento de las obligaciones tributarias

Infracciones y sanciones

Puede ocurrir que, en el desarrollo de tus actividades empresariales, sea como Persona Natural con negocio o como Persona Jurídica (empresa), debido a una acción u omisión, no cumplas con alguna de tus obligaciones tributarias, de ser así podrías encontrarte ante una infracción tributaria sancionable por la SUNAT.

Tipos de sanciones

Multas

- Son sanciones económicas fijadas principalmente en función a la Unidad Impositiva Tributaria (UIT) o en función a tus ingresos.

- Están sujetas a reglas de gradualidad (rebaja).

Comiso de bienes

- En este tipo de sanciones, tus bienes pueden ser retirados de tu poder y pasar a ser custodiados por la SUNAT hasta que acredites la posesión o propiedad sobre los mismos.

Cierre temporal de establecimientos

- Este tipo de sanción impide el desarrollo de actividades comerciales en el establecimiento sancionado hasta por un máximo de diez (10) días calendario.

Internamiento temporal de vehículos

- Este tipo de sanción afecta tu propiedad o posesión sobre un vehículo, el mismo que queda consignado en los almacenes que la SUNAT designe, hasta que acredites su propiedad o posesión.

- Se aplicará por un máximo de treinta (30) días calendario.

Pegado de carteles, sellos y/o letreros

- Son sanciones complementarias a las anteriores, a través de ellas la SUNAT informa el incumplimiento de obligaciones tributarias.

Criterios para aplicar las sanciones de multa:

UIT: Unidad Impositiva Tributaria

Será la vigente a la fecha en que se cometió la infracción y cuando no sea posible establecerla, la que se encuentre vigente cuando se detectó la infracción.

IN: Ingreso Neto

Definido como Total de Ventas Netas y o ingresos en un ejercicio anual. En caso no se verifique información o sea cero, se aplicará el cuarenta por ciento (40%) de la UIT. Si existe omisión a las declaraciones se aplicará el ochenta por ciento (80%) de la UIT.

I: Ingreso

Cuatro (4) veces el límite máximo de cada categoría de los ingresos brutos mensuales del Nuevo Régimen Único Simplificado (NRUS). Por ejemplo: Si te encuentras en la categoría 1 del Nuevo RUS, donde el límite es S/ 5,000, el “I” a tomar como referencia sería de S/ 20,000 (S/ 5,000 x 4).

Las sanciones que corresponden a cada infracción, se desarrollan en Tablas según el Régimen Tributario en que te encuentres:

| Régimen tributario | Tablas |

|---|---|

| Régimen General – RG y Régimen MYPE Tributario – RMT | Tabla I del Código Tributario |

| Régimen Especial de Renta – RER | Tabla II del Código Tributario |

| Nuevo Régimen Único Simplificado – NRUS | Tabla III del Código Tributario |

Luego de ubicar la Tabla correspondiente, según el régimen tributario en el que te encuentras, puedes identificar la infracción en la que has incurrido y verificar el tipo de sanción que te corresponde.

Es importante verificar si la infracción tributaria en la que has incurrido cuenta con alguna rebaja que reduzca su importe. El Régimen de gradualidad está regulado en la Resolución de Superintendencia N° 063-2007/SUNAT.

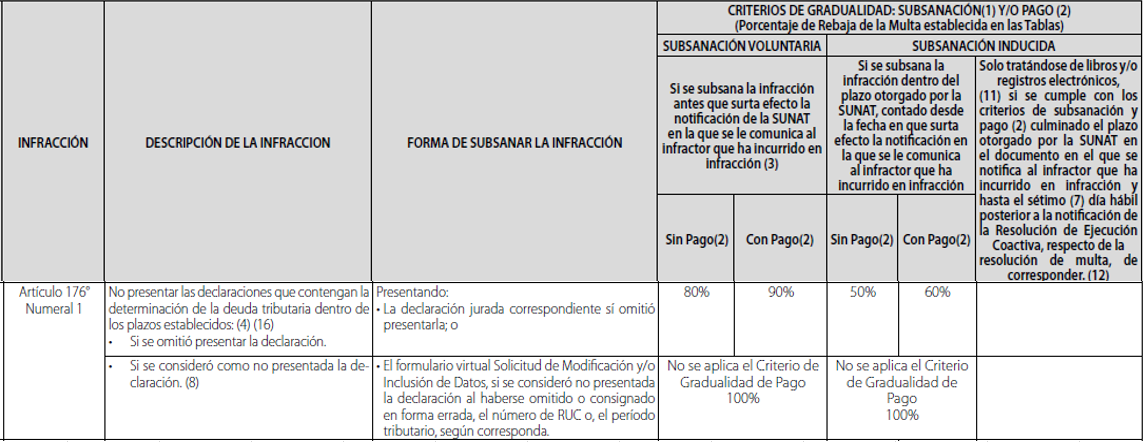

Régimen de gradualidad (rebajas)

Este régimen permite que los contribuyentes accedan a una rebaja de un porcentaje de esta, que puede llegar al 100%, en la medida que cumplan con ciertos criterios objetivos como la subsanación de la infracción y/o el pago de la multa o frecuencia.

- Subsanación voluntaria: Si se subsana la in- fracción antes que surta efecto la notificación de la SUNAT en la que se le indica al infractor que ha incurrido en infracción.

- Subsanación Inducida: Si se subsana la infracción a partir de la fecha en que surta efecto la notificación en la que se le indica al infractor que ha incurrido en infracción.

BASE LEGAL: Reglamento del Régimen de Gradualidad aplicable a Infracciones del Código Tributario (Resolución de Superintendencia Nº 063-2007/SUNAT (31.03.07))

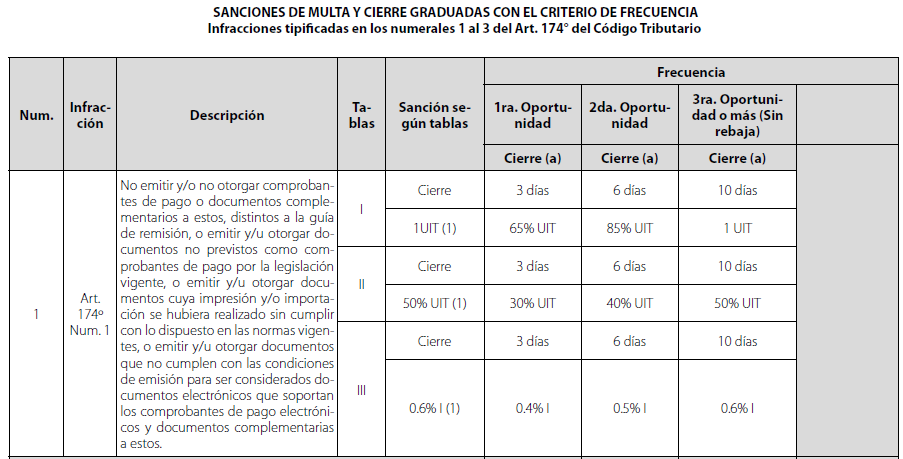

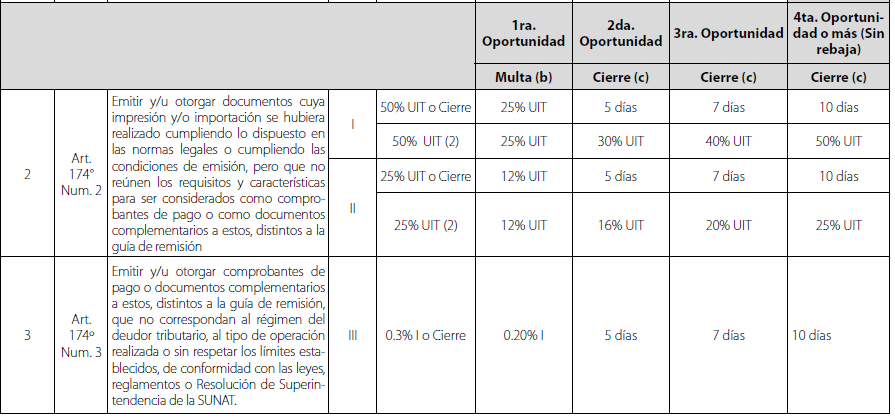

Infracciones más recurrentes relacionadas a Comprobantes de Pago

Cuando la infracción se comete o es detectada en un local comercial

a) Según las Tablas I, II y III la sanción establecida es cierre.

(b) Las sanciones de multa que se gradúan en esta columna son las que corresponden a las infracciones no reconocidas por el infractor mediante el Acta de Reconocimiento a que se refiere el artículo 7° o las sanciones de multa a que se refiere el último párrafo de la Nota (4) de las Tablas I y II y de la Nota (5) de la Tabla III cuando respecto de estas últimas no existan con anterioridad infracciones con la misma tipificación que cuenten con sanción firme y consentida. Sin perjuicio de la aplicación de dicha sanción, se podrá colocar el Cartel.

(c) Según la Nota (4) de las Tablas I y II y la Nota (5) de la Tabla III, la sanción de cierre se aplicará a partir de la segunda oportunidad, la cual se define en el artículo 8°.

(1) Las sanciones de multa que se gradúan en esta fila son aquellas que, de acuerdo a la Nota (3-A) de las Tablas I y II y la Nota (2-A) de la Tabla III, se aplican en aquellos casos en que la no emisión y/u otorgamiento de comprobantes de pago o documentos complementarios a estos, distintos a la guía de remisión, se ha cometido o detectado en un lugar diferente al establecimiento comercial u oficina de profesionales independientes.

(2) Las sanciones de multa que se gradúan en esta fila son aquellas que, de acuerdo a la Nota (4) de las Tablas I y II y la Nota (5) de la Tabla III, se aplican en aquellos casos en que la emisión y/u otorgamiento de documentos que no reúnan los requisitos y características para ser considerados comprobantes de pago o como documentos complementarios a estos, distintos a la guía de remisión o que la emisión y/u otorgamiento de comprobantes de pago o documentos complementarios a estos, distintos a la guía de remisión, no corresponda al régimen del deudor tributario o al tipo de operación realizada de conformidad con las leyes, reglamentos o resolución

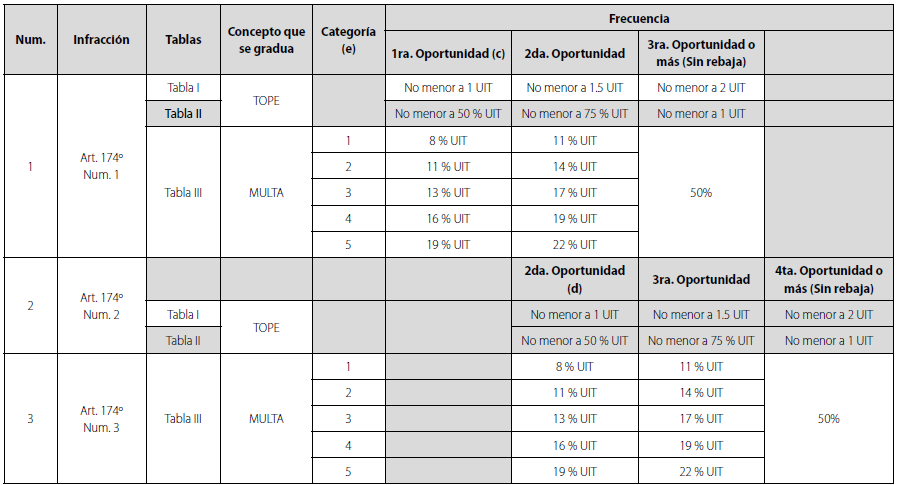

Cuando no se puede realizar el cierre y se sustituye por multa

La SUNAT podrá sustituir la sanción de cierre temporal por una multa. En estos casos la multa será equivalente al cinco por ciento (5%) del importe de los ingresos netos, de la última declaración jurada mensual presentada a la fecha en que se cometió la infracción, sin que en ningún caso la multa exceda de las ocho (8) UIT. Según la siguiente tabla:

(*) Topes originales previstos en la nota (3) de la Tabla I y el inciso a) del Artículo 183° del Código Tributario : La multa que sustituye a la sanción de cierre no podrá ser menor a 2 UIT ni mayor a 8 UIT.

(**) Topes originales previstos en la nota (3) de la Tabla II y el inciso a) del Artículo 183° del Código Tributario : La multa que sustituye a la sanción de cierre no podrá ser menor a 1 UIT ni mayor a 8 UIT.

(***) Multa original prevista en la nota (2) de la Tabla III en virtud del último párrafo del inciso a) del Artículo 183° del Código Tributario: La multa que sustituye al cierre será el cincuenta por ciento (50%) de la UIT.

(a) Se podrá colocar el Cartel, sin perjuicio de la aplicación de la sanción de multa que sustituye a la sanción de cierre.

(b) Según el inciso a) del Artículo 183° del Código Tributario, ante la imposibilidad de aplicar la sanción de cierre, se sancionará al infractor con una multa equivalente al cinco por ciento (5%) del importe de los ingresos netos de la última declaración jurada mensual presentada a la fecha en que se cometió la infracción, sin que en ningún caso exceda de las ocho (8) UIT y con los topes previstos en la Nota (3) de las Tablas I y II. Éstos últimos topes son graduados en el presente Anexo, sin perjuicio de lo previsto en el Artículo 9°.

(c) Según las Tablas I, II y III la infracción tipificada en el numeral 1 del artículo 174° del Código Tributario se sanciona con cierre; por lo que se gradúa desde la primera oportunidad la multa que sustituye al cierre.

(d) Según la Nota (4) de las Tablas I y II y la Nota (5) de la Tabla III, la sanción de cierre se aplicará a partir de la segunda oportunidad en que el infractor incurra en la misma infracción; por lo que se gradúa desde dicha oportunidad la multa que sustituye al cierre.

(e) Categorías del Nuevo Régimen Único Simplificado.

Para ver caso práctico ingresa aquí.

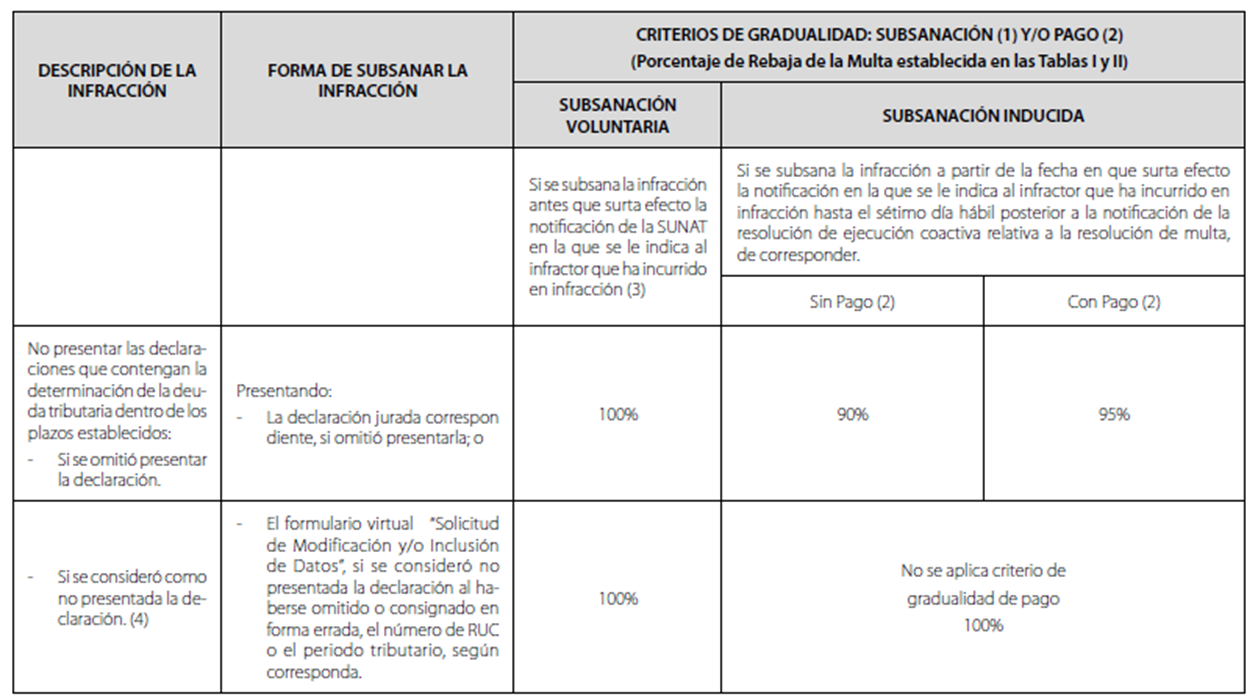

Sanciones por NO presentar las Declaraciones dentro de la fecha indicada en el calendario de vencimientos

Debes presentar tus declaraciones mensuales dentro de la fecha establecida en el cronograma de vencimiento, para así evitar incurrir en las siguientes sanciones:

| Referencia / infracción | Régimen General y Mype tributario | Régimen Especial | Régimen Único simplificado- NRUS |

|---|---|---|---|

| Numeral 1 artículo 176 del Código Tributario: No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. | 01 UIT | 50% de 01 UIT | 0.6% de los Ingresos o Cierre |

| Código Tributario | TABLA I | TABLA II | TABLA III |

VER MÀS 🟡🔎 [2023] Multas por declarar impuestos fuera de plazo a SUNAT

VER MÀS 🟡🔎 [2023] Régimen especial de renta: Multa por no declarar dentro del plazo, Rebaja y Discrecionalidad.

VER MÀS 🟡🔎 [2023] Nuevo RUS: Multas por no declarar dentro del plazo, rebaja de multa y discrecionalidad

De haberte pasado la fecha de vencimiento, regulariza a la brevedad para que puedas acogerte al régimen de gradualidad:

Situación especial: En el caso de contribuyentes del Régimen General o Régimen MYPE Tributario o Régimen Especial del Impuesto a la Renta cuyos ingresos netos por los períodos de enero a diciembre del ejercicio anterior (año anterior) al que corresponde la declaración fuera de plazo, no superen las ciento cincuenta (150) UIT, la gradualidad será conforme a lo siguiente:

Más información sobre requisitos y condiciones para acogerse a este régimen de gradualidad, ver Resolución de Superintendencia N°078-2021/SUNAT.

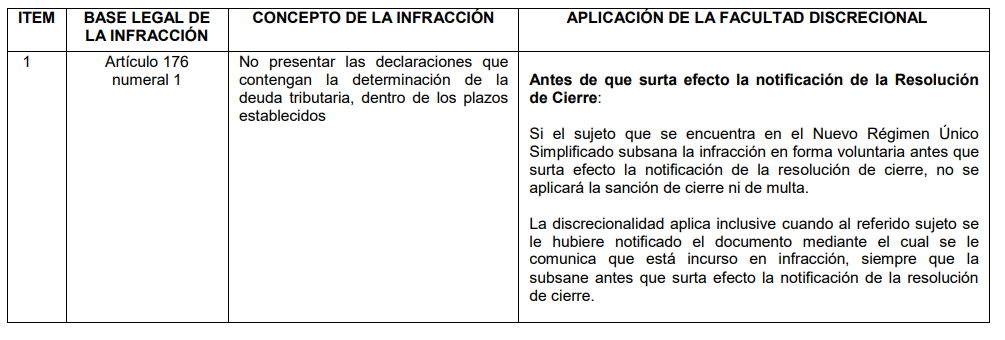

Situación especial: En el caso de contribuyentes del NRUS, la RSNATI N° 12-2021-SUNAT/700000 publicada el 13/06/2021, dispone aplicar la facultad discrecional y NO sancionar esta infracción, de acuerdo con los siguientes criterios:

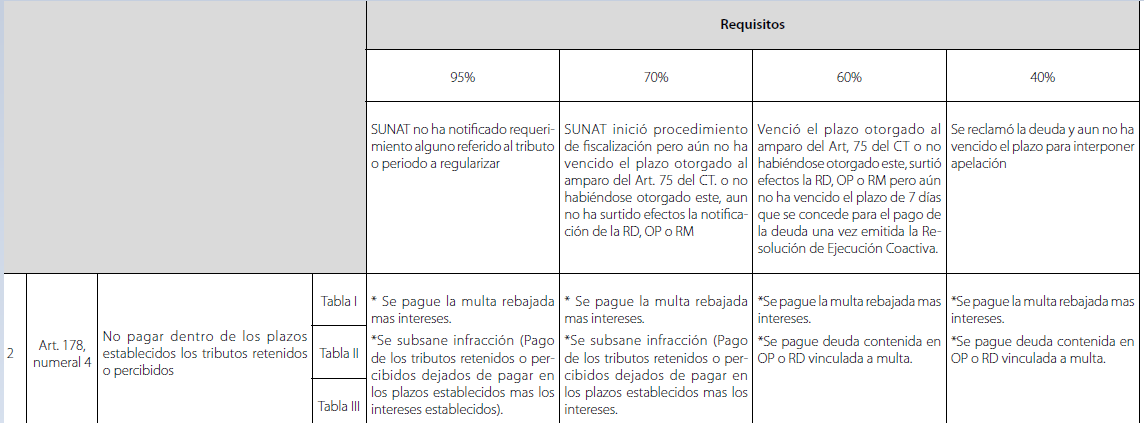

Sanciones por no pagar dentro de la fecha indicada en el calendario de vencimientos

Es importante que efectúes tus declaraciones y pagos hasta la fecha indicada en el Calendario de Vencimientos aprobado por la SUNAT, según el último dígito de tu RUC.

En caso te retrases en la presentación de tus declaraciones y/o pagos correspondientes, regularízalos a la brevedad, a fin de evitar:

- Acciones de cobranza coactiva, donde a partir del vencimiento de los 7 días hábiles de notificada la REC te podrán trabar medidas de embargo.

- Generación de intereses legales, los que empezaran a calcularse a partir del día siguiente al vencimiento del plazo establecido en el Calendario de Vencimientos, hasta la fecha en que efectúes el pago.

- Imposición de sanciones, como por ejemplo multa por no cancelar los tributos retenidos o percibidos dentro del plazo establecido. Tal es el caso de las aportaciones a la ONP, entre otros, cuando tengas trabajadores a tu cargo.

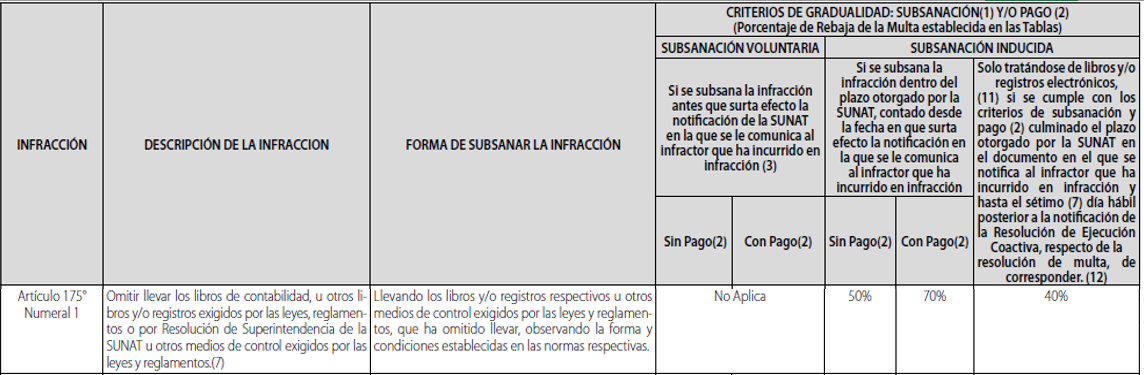

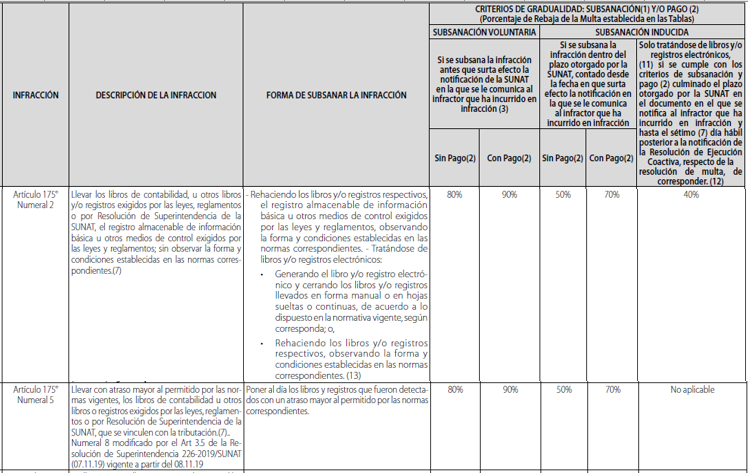

Infracciones en el llevado de Libros y Registros

| Referencia / infracción | Régimen General y Mype tributario | Régimen Especial | Régimen Único simplificado- NRUS |

|---|---|---|---|

| Numeral 1 artículo 175 del Código Tributario: Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos.. | 0.6% de los IN (10) | 0.6% de los IN (10) | NO APLICA |

| Numeral 2 artículo 175 del Código Tributario: Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes. | 0.3% de los IN (11,12) | 0.3% de los IN (11,12) | NO APLICA |

| Numeral 5 artículo 175 del Código Tributario: Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación. | 0.3% de los IN (11) | 0.3% de los IN (11) | NO APLICA |

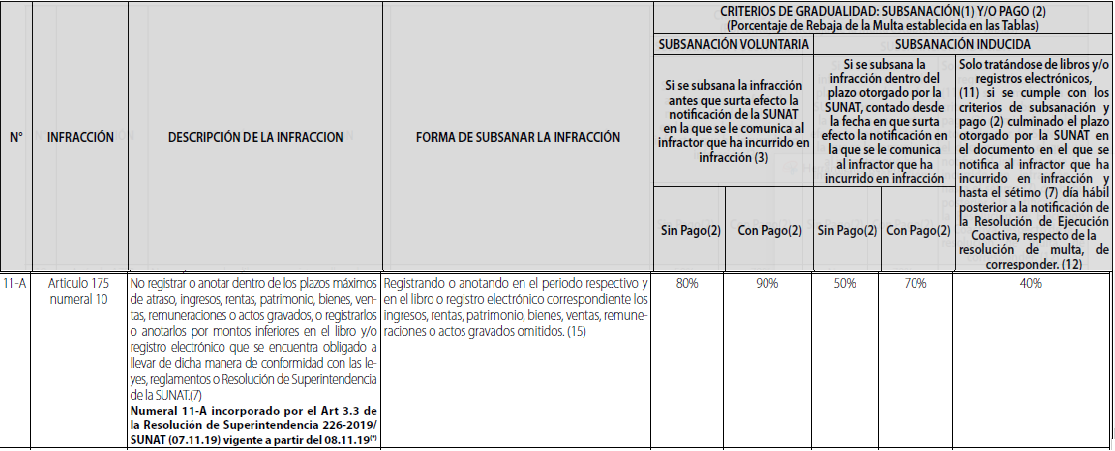

| Numeral 10 artículo 175 del Código Tributario: No registrar o anotar dentro de los plazos máximos de atraso ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT. | 0.6% de los IN (10) | 0.6% de los IN (10) | NO APLICA |

| Código Tributario | TABLA I | TABLA II | TABLA III |

(10) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor al 10% de la UIT ni mayor a 25 UIT, salvo en el caso de las infracciones vinculadas al beneficiario final a que se refiere el numeral 15.3 del artículo 87 del presente Código Tributario, en la que la multa no podrá ser menor a 5 UIT ni mayor a 50 UIT.

(11) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor al 10% de la UIT ni mayor a 12 UIT, salvo en el caso de las infracciones vinculadas al beneficiario final a que se refiere el numeral 15.3 del artículo 87 del presente Código Tributario, en la que la multa no podrá ser menor a 3 UIT ni mayor a 25 UIT.

(12) La multa será del 0.6% de los IN cuando la infracción corresponda a no legalizar el Registro de Compras con los topes señalados en la nota (10).

VER MÀS 🟡🔎 ¿Cuánto es la multa por no tener Libros y/o Registros Contables físicos y electrónicos?

IN: Total de Ventas Netas y/o ingresos por servicios y otros ingresos gravables y no gravables o ingresos netos o rentas netas comprendidos en un ejercicio gravable.

(7) Según el artículo 20° del Decreto Legislativo N° 937° y normas modificatorias, los sujetos del Nuevo RUS no se encuentran obligados a llevar libros y registros contables, por lo que no se les aplicarán las normas de gradualidad referidas a dichos libros y registros.

(11) Son determinados libros y registros vinculados a asuntos tributarios que los sujetos afiliados o incorporados al sistema aprobado por el artículo 2 de la Resolución de Superintendencia N° 286-2009/SUNAT, los sujetos que hubieran obtenido la calidad de generadores del sistema aprobado por el artículo 2 de la Resolución de Superintendencia N° 066-2013/SUNAT, los sujetos que hubieran sido obligados según la Resolución de Superintendencia N° 379-2013/SUNAT y los que se afiliaron o estén obligados a llevar el Registro de Ventas e Ingresos en el módulo RVIE o el Registro de Compras en el módulo RCE que regula la normativa vigente, llevan de manera electrónica utilizando para ello los sistemas o módulos antes mencionados.

(12) La rebaja del 40% no se aplica para el infractor: (solo para libros electronicos)

a) Comprendido en el anexo J de la Resolución de Superintendencia Nº 300-2014/SUNAT, en el anexo de la Resolución de Superintendencia Nº 192-2016/SUNAT o en el anexo I de la Resolución de Superintendencia Nº 155-2017/SUNAT. (Contribuyentes obligados a emitir facturas electrónicas.)

b) Que a la fecha en que se acoge al Régimen tenga deuda pendiente de pago por el impuesto general a las ventas e impuesto de promoción municipal por algún periodo por el cual hubiera vencido la prórroga del plazo de pago original a que se refiere el numeral 3 del artículo 8 del Reglamento de la ley del impuesto general a las ventas e impuesto selectivo al consumo aprobado por el Decreto Supremo Nº 29-94-EF.

c) Que se encuentre omiso a la presentación mensual de la declaración del impuesto general a las ventas e impuesto a la renta (IGV- Renta) por los últimos seis (6) períodos vencidos anteriores a la fecha en que se acoge al Régimen. Para tal efecto, se considera que el infractor se acoge al Régimen cuando cumple con el (los) criterio(s) de gradualidad.

ARTICULO 175, NUMERAL 10 : Sanción 0.6% de los I o cierre (2) (3)

(2) La multa que sustituye al cierre señalada en el inciso a) del cuarto párrafo del artículo 183 no podrá ser menor a 50% de la UIT.

(3) Para las infracciones sancionadas con multa o cierre, excepto las del artículo 174, se aplicará la sanción de cierre, salvo que el contribuyente efectúe el pago de la multa correspondiente antes de la notificación de la resolución de cierre.

VER MÀS 🟡🔎 Multa por llevar libros físicos o electrónicos con atraso o fuera de plazo.

Infracciones relacionadas con el cumplimiento de las obligaciones tributarias

Declarar cifras o datos falsos en las declaraciones juradas.

VER MÀS 🟡🔎 Cálculo de Multa por datos falsos en Excel

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

7 comentarios sobre “Curso Asistente Contable: Clase 09 – Principales multas y rebajas de SUNAT ¡Gratis!”