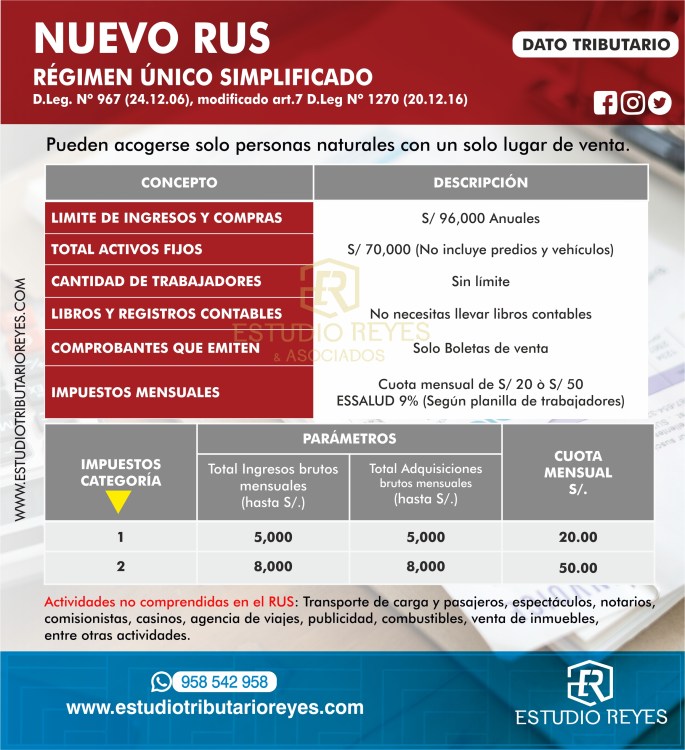

Aplican la facultad discrecional en la administración de sanciones por la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario en que incurran los sujetos que se encuentren en el Nuevo Régimen Único Simplificado REFERENCIA DE LA SANCION: TABLA III del Código Tributario PERSONAS Y ENTIDADES QUE SE ENCUENTRAN EN EL NUEVO … Sigue leyendo SUNAT aplicará la facultad discrecional de no sancionar al RUS por declarar fuera de plazo.