El 31 de diciembre del 2018 se estableció el cronograma para las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas y de compras electrónicos – 2019. Mediante la publicación de la RESOLUCIÓN DE SUPERINTENDENCIA N° 306-2018/SUNAT ANEXO II CRONOGRAMA TIPO A FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y … Sigue leyendo [2019]🔴CRONOGRAMA PLE: Tipo A y B de Libros Electrónicos mensuales.

Descargar PDF: R.S 361-2015. EMPRESAS OBLIGADAS A LLEVAR LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS DE MANERA ELECTRÓNICA 01. ¿QUIENES ESTAN OBLIGADOS A DECLARAR LIBROS ELECTRONICOS? Dependerá de tus ingresos declarados en tu PDT 621. Los contribuyentes que hayan obtenido ingresos iguales o mayores a 75 UIT, en el periodo comprendido entre el mes de mayo … Sigue leyendo SUNAT: Libros Electrónicos ¿Quienes están OBLIGADOS a LLEVAR?

Libros Contables obligatorios según régimen Los tipos de libros o registros contables obligatorios, depende del Régimen Tributario en el que te encuentres, sea como Persona Natural con Negocio o en el que se encuentre la Persona Jurídica (empresa) que hayas formado. Inclusive dependerá del volumen de los ingresos anuales que estimes obtener por el desarrollo … Sigue leyendo [Actualizado 2023] SUNAT ¿Qué libros contables debo llevar por régimen tributario?

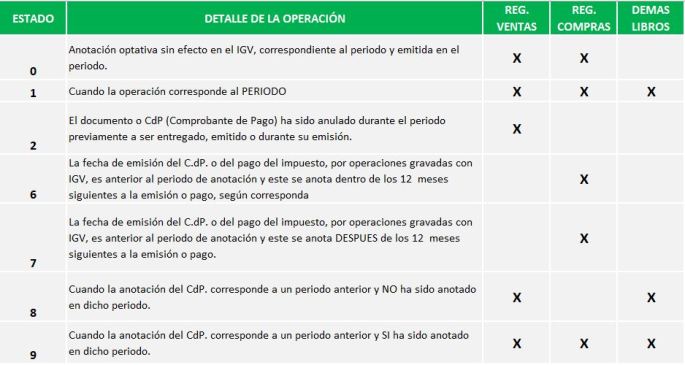

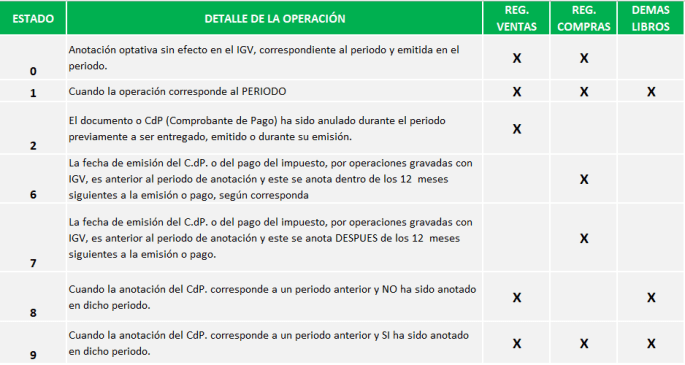

Un libro o registro electrónico no se puede rectificar o sustituir, solo se pueden corregir las anotaciones erróneas con los estados que se explicaran a continuación, según corresponda.VER BLOG ORIGINAL

La presentación de libros y registros electrónicos obedece a un cronograma MENSUAL y a las normas deplazos de atraso máximo de libros y registros, el incumplimiento acarrea sanciones – multas por parte de SUNAT.

En este artículo, analizaremos los estados permitidos para corregir anotaciones en los libros y registros electrónicos conforme lo ha establecido SUNAT.

OPORTUNIDAD PARA CORRECCIÓN DE LOS LIBROS ELECTRÓNICOS.

Toda corrección de una anotación realizado incorrectamente en un periodo, debemosesperar el siguiente periodoo uno posterior.

Por ejemplo: Si el error fue en el periodo Junio 2019, podrás realizar la corrección a partir del periodoJulio 2019 en delante.

NOTA: Un libro o registro electrónicono se puede rectificar osustituir,solo se pueden corregir las anotaciones erróneas con los estados que se explicaran a continuación, según corresponda.

La presentación de libros y registros electrónicos obedece a un cronograma MENSUAL y a las normas de plazos de atraso máximo de libros y registros, el incumplimiento acarrea sanciones - multas por parte de SUNAT. En este artículo, analizaremos los estados permitidos para corregir anotaciones en los libros y registros electrónicos conforme lo ha establecido … Sigue leyendo SUNAT – PLE: Estados para corregir libros y registros electrónicos.

Plazos de Atraso de los Libros y Registros [EXCEL]Descarga N° LIBRO O REGISTROMáximo atraso permitidoActo o circunstancia que determine el inicio del plazo para el máximo atraso permitido1LIBRO CAJA Y BANCOSTres (3) mesesDesde el primer día hábil del mes siguiente a aquél en que se realizaron las operaciones relacionadas con el ingreso o salida del … Sigue leyendo SUNAT | Plazos de Atraso de los Libros y Registros Vinculados a Asuntos Tributarios

La jefa de la Sunat, Claudia Suárez, destacó que gracias al uso de la identidad digital con el soporte biométrico ya no será necesario que los ciudadanos gestionen un número de RUC o clave SOL para realizar sus trámites.

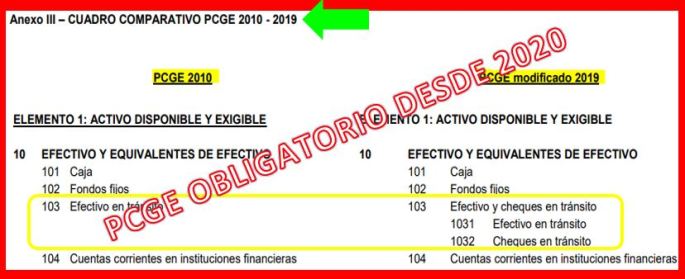

El PCGE modificado para el 2020 deroga el aprobado en 2010, con el fin de homologarlo con los requerimientos de información de las NIIF (Normas Internacionales de Información Financiera) COMPARATIVO 2010 vs 2019 [Todas las Modificaciones]