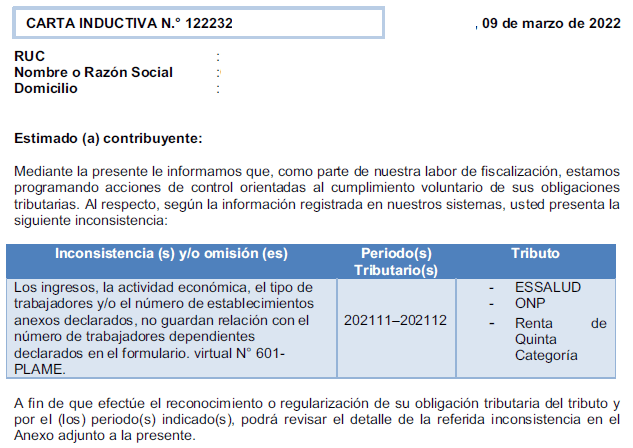

Las cartas inductivas son documentos emitidos con la finalidad de informar al contribuyente de inconsistencias en su información tributaria y contable con la finalidad de corregir voluntariamente. Sunat últimamente viene consultando a cierto grupo de contribuyentes, una “inconsistencia” que está detectando en las empresas, donde indica lo siguiente: Estimado (a) contribuyente:Mediante la presente le informamos que, … Sigue leyendo SUNAT | Carta Inductiva; los ingresos, la actividad, el tipo de trabajadores, establecimientos declarados, no guardan relación con el número de trabajadores del PLAME, 2022 2023