Los actos de la Administración Tributaria pueden ser reclamados parcialmente en la medida que el contribuyente se encuentre de acuerdo con parte de la deuda acotada o con parte de lo declarado en la resolución impugnada.

Los actos de la Administración Tributaria pueden ser reclamados parcialmente en la medida que el contribuyente se encuentre de acuerdo con parte de la deuda acotada o con parte de lo declarado en la resolución impugnada.

Mediante Sentencia Casatoria 11111-2016-LIMA, de fecha 19 de junio del 2018, la Sala de Derecho Constitucional y Social Permanente de la Corte Suprema de Justicia resuelve la controversia de fondo respecto de diversos reparos efectuados por la SUNAT contra la empresa Telefónica, quién finalmente interpone recurso de casación contra dicha entidad y contra el Ministerio de … Sigue leyendo Reparos efectuados por la SUNAT contra la empresa Telefónica Sentencia Casatoria 11111-2016-LIMA

Según el D.L. N° 1269 del 20 de diciembre del 2016 estableció un Régimen MYPE Tributario – RMT, para contribuyentes que sus ingresos netos no superen las 1700 UIT.

1. ACOGIMIENTO AL RTM:

Podrán acogerse al RTM aquellos contribuyentes cuyosingresos netos no superen las 1700 UIT, asimismo es requisito no tener vinculación directa o indirectamente en función del capital, con otras personas naturales o jurídicas, cuyos ingresos netos anuales en conjunto superen el monto indicado.

El indicado decreto legislativo en suArtículo 8.- Cambio de Régimen, indica:“8.1 Los contribuyentes del Régimen General se afectarán al RMT, con la declaración correspondiente al mes de enero” (…).

Ver la entrada original 595 palabras más

Dependiendo del concepto a pagar, usted deberá proporcionar al cajero del banco (ya sea en forma verbal o usando las guías Pago Fácil) la información que se detalla:

1. Formularios; Arrendamiento F. 1683:

2. Nuevo Régimen Único Simplificado – NRUS (2019) F.1611:

3. Guia pagos Varios F. 1662:

Real Systems S.A. creadores de CONCAR, ha desarrollado esta herramienta para agilizar y simplificar el trabajo contable permitiendo obtener información gerencial, analítica, operativa y tributaria en tiempo real. Está dirigido a empresas de todo giro de negocio.

CONCAR software Contable-Financiero es el núcleo de la solución integral, obteniendo información desde los módulos complementarios que pueden formar ERP.

SegúnR.S. Nº 155-2017/SUNAT emitida el 26 de junio del 2017 se designan como nuevos emisores electrónicos de facturas, boletas de venta, notas de crédito y notas de débito, siempre que la SUNAT no les haya asignado dicha calidad a la fecha de entrada en vigencia de la presente resolución.

Están comprendidos en la presente resolución las empresas:

Ver la entrada original 503 palabras más

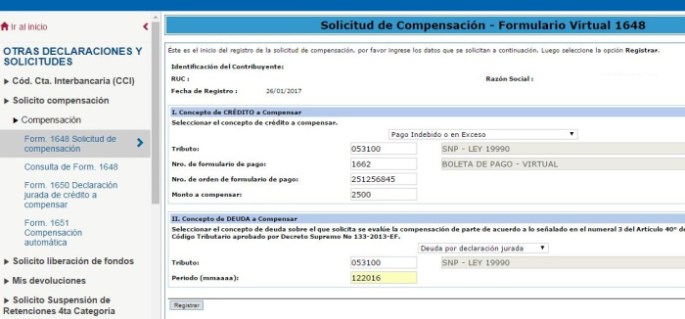

La administración tributaria simplificó los procedimientos para la compensación de oficio o a pedido de los contribuyentes, en los casos que éstos acrediten que cuentan con tributos pagados indebidamente o en exceso, de acuerdo con la RS Nº 175-2007-SUNAT.

Los contribuyentesque cuenten con créditos por tributos internos, multas e intereses pagados en exceso, tendrán derecho a solicitar a la Sunat que tales saldos sean compensados con otros tributos que adeuden al ente fiscal.

Para ello, emplearán elFormulario Virtual Nº 1648,el llenado se detalla a continuación.:

El registro es de manera automática, asimismo, se generará la constancia de presentación, la cual mostrará los datos proporcionados por el deudor tributario, así como el número de orden asignado por la SUNAT, pudiendo ser impresa por el contribuyente.

Se podrá hacer seguimiento en SUNAT virtual – Clave sol, en el caso que se declare procedente se mostrará el resultado.

Posteriormente la Administración…

Ver la entrada original 274 palabras más

Cada periodo contable se realiza el proceso de cierre contable, hoy presentamos un modelo de cierre contable muy sencillo, ideal para empresas comerciales e industriales pero aplicable también a la contabilidad de servicios, agrícolas y demás, el cierre contable de una empresa comercial y otra industrial se diferencian básicamente en el manejo de cuentas adicionales en el aspecto de producción, a continuación se puede descargar un articulo al respecto.

1. Asientos de Cierre:Es el proceso al finalizar el período contable (31 de diciembre); consiste en transferir los saldos de las cuentas temporales (elemento 6 y 7 ) a una cuenta de resumen neto del periodo ( llamado elemento 8 ) donde la cuenta contable final es asumida por la cuenta 59 Resultados Acumulados. Se denomina así “Cierre contable” porque los asientos del libro diario resumidas en el libro mayor se cierran quedando totalmente en cero.

El resultados del periodo…

Ver la entrada original 301 palabras más

El Pago es legalmente conocido como la forma de extinguir la deudas u obligaciones, tributarias, comerciales y otros. El Código Tributario, en su artículo 27, establece al pago como la forma por excelencia de extinguir las obligaciones.

Asimismo, los artículos 28 y 29 del Código señala que la Administración tributaria exigirá el pago de la deuda tributaria, la cual está constituida por el tributo, las multas y los intereses y este será efectuado en las formas, lugar y plazos que señala la Ley, o en su defecto, el Reglamento, ya falta de estos, la resolución de la administración tributaria.

Se puede considerar alpago con errorcomo la acción por la cual se busca extinguir una obligación tributaria, el cual no logra su cometido puesto que fue realizado con error.“Se puede entender como pago con errorcuando al momento de realizar el pagode la…

Ver la entrada original 638 palabras más