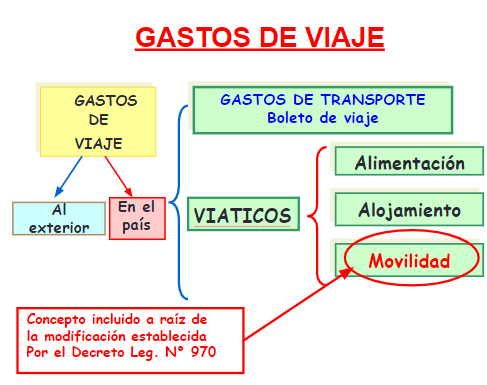

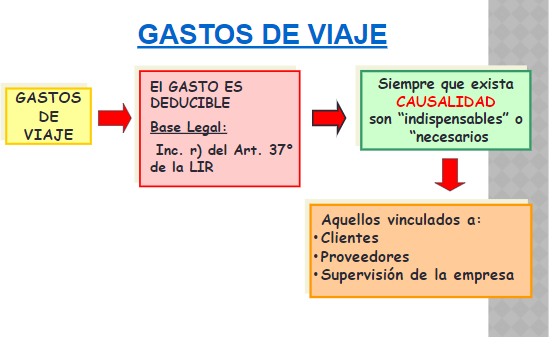

Ley del Impuesto a la Renta Inciso r) Artículo 37º : Los gastos de viaje por concepto de transporte y viáticos son deducibles siempre que sean indispensables de acuerdo con la actividad productora de renta gravada.

– La necesidad del viaje quedará acreditada con la correspondencia y cualquier otra documentación pertinente, y los gastos de transporte con los pasajes.

– Los viáticos comprenden los gastos de alojamiento, alimentación y movilidad, los cuales no podrán exceder del doble del monto que, por ese concepto, concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía.

LÍMITE SECTOR PRIVADO: Doble del monto de los viáticos aprobados para los funcionarios públicos de mayor jerarquía S/ 320 X 2 = S/ 640,00 por día

Límite previsto en el D.S. N° 007-2013-EF (24.01.2013). S/. 320.00

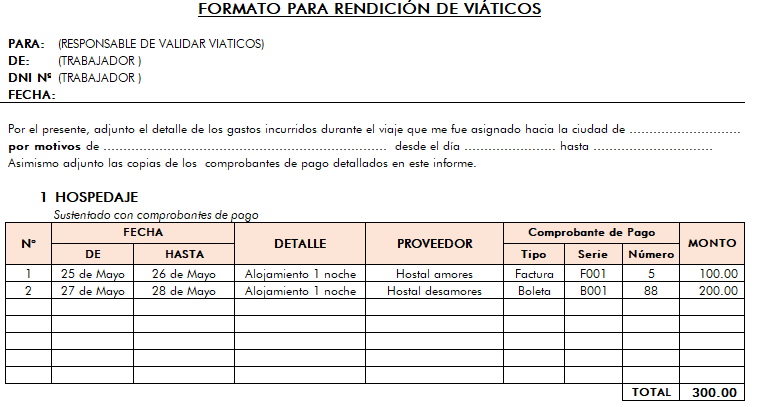

Los gastos de movilidad consignados en los GASTOS POR VIATICOS solo pueden ser sustentados con Comprobantes de pago (territorio peruano o en el extranjero) o declaración jurada (en el extranjero)

Buenas tardes, muchas gracias por el formato, y por las actualización que se están viniendo 2024,

ahora del sire, si tiene algun formato seria de mucha ayuda muchas gracias Estudio Reyes.

Buenas tardes, muchas gracias por el formato, y por las actualización que se están viniendo 2024,

ahora del sire, si tiene algun formato seria de mucha ayuda muchas gracias Estudio Reyes.

Me gustaMe gusta

Hola Clara, en el siguiente enlace puedes encontrar información en excel para el SIRE. Saludos https://reyesasesores.com/2024/02/06/excel-para-sire-sunat-descargar-gratis-2024-2025/

Me gustaMe gusta