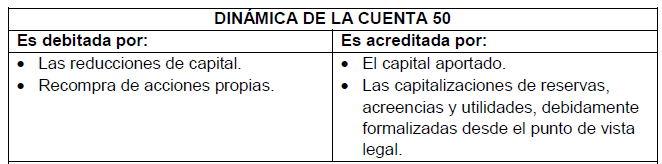

Cuenta 50 CAPITAL

En las sociedades anónimas, esta cuenta representa el aporte de los accionistas equivalente al valor nominal de las acciones; en las Sociedades de Personas, los aportes de los socios participantes; y en empresas unipersonales, el aporte del dueño o propietario.

CONTENIDO

Agrupa las subcuentas que representan aportes de accionistas, socios o participes, formalizados desde el punto de vista legal. Asimismo, se incluye las acciones de propia emisión que han sido readquiridas (acciones en tesorería).

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

- 501 Capital social. Acumula los aportes de socios, accionistas o participes, en efectivo o en especie.

- 502 Acciones en tesorería. Acciones o participaciones de propia emisión, readquiridas por la entidad. Su naturaleza es deudora.

RECONOCIMIENTO Y MEDICIÓN

El importe del capital se registra por el monto nominal de las acciones aportado. En el caso de aportes en especies, el importe del capital relacionado corresponde a la valuación del activo a su valor razonable, sin perjuicio de la forma legal aplicable.

Cuando existe una diferencia (en exceso o en defecto) entre el valor de las acciones recompradas y su valor nominal, o entre el valor nominal de las acciones y el monto pagado por ellas, se genera una prima (descuento) de emisión, la que se registra en la cuenta 52.

COMENTARIOS

Este Plan dispone códigos a nivel de cuatro dígitos (divisionarias) para esta cuenta. Puede ser conveniente, dependiendo del tipo de instrumento patrimonial, abrir sub divisionarias adicionales que permitan una clasificación por tipo específico de instrumento patrimonial, por ejemplo acciones del tipo ordinario o preferente.

No obstante la forma legal de los montos contenidos en esta cuenta, desde el punto de vista financiero, alguno de estos saldos podría corresponder a un pasivo y no a una cuenta patrimonial, como ocurre en ciertos casos con las acciones preferentes. De existir este tipo de partidas, requieren ser reclasificadas para efectos de presentación del estado de situación financiera. Concordantemente, los dividendos pagados a los tenedores de dichas acciones preferentes, serán reclasificados para efectos de presentación como gastos financieros.

En los casos de aportes acordados en una moneda distinta a la de curso legal, las diferencias cambiarias generadas entre la fecha del acuerdo y la fecha de pago del aporte, corresponden a una prima (descuento) de emisión. El capital aportado, las capitalizaciones de reservas, acreencias y utilidades, y las reducciones de capital, se reconocen en esta cuenta cuando se ha completado la forma legal, incluyendo la inscripción en el registro público correspondiente. Los acuerdos de accionistas, socios o participes sobre tales incrementos y reducciones de capital, se mantienen hasta la oportunidad de su inscripción en el registro público, en la cuenta 52.

NIIF e INTERPRETACIONES RELACIONADAS

NIC 32 Instrumentos financieros: presentación

NIC 39 Instrumentos financieros: reconocimiento y medición

NIIF 2 Pagos basados en acciones

NIIF 7 Instrumentos financieros: información a revelar

NIIF 9 Instrumentos financieros

NIIF PYMES:

Sección 11 Instrumentos financieros básicos

Sección 12 Otros temas relacionados con los instrumentos financieros

Sección 26 Pagos basados en acciones

Caso Práctico

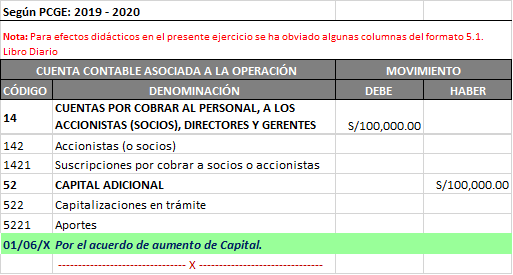

La empresa NUEVOS RETOS PERU S.A., mediante Junta General de Accionistas acordó con fecha 01 de junio un aumento de capital por un importe de S/. 100,000, el mismo que será aportado en efectivo por los accionistas de acuerdo a la relación que se muestra a continuación:

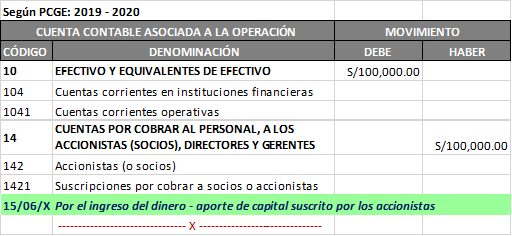

Dicho compromiso se efectúa con el depósito en efectivo en el Banco de la Credito – BCP el día 15 del mismo mes, realizando luego la inscripción registral de aumento de capital ante registros públicos.

De acuerdo con la dinámica establecida por el PCGE, en tanto el acuerdo de Aumento de Capital no se formalice ante Registros Públicos, se deberá registrar dicho acto en la cuenta 52. Capital Adicional, que tiene el carácter de transitorio.

Una vez inscrito en Registros Públicos se procederá a trasladar a la cuenta 50: Capital el aumento ya formalizado.

En virtud a la Primera Disposición Transitoria y Final del TUO de la Ley del Impuesto a la Renta se debe tener en consideración que la empresa al haber recibido el aporte, deberá comunicar a la SUNAT, dentro de los diez (10) primeros días de cada mes la emisión, transferencia y cancelación de acciones realizadas en el mes anterior.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Muy buena explicacion gracias y a la vez queria hacerle una consulta cuando se capitaliza las utilidades se hace 2 asientos: cta 59/52 y luego cta 50/52. Me podria confirmar. Muchas gracias.

Me gustaMe gusta

Asi es. Saludos

Me gustaMe gusta