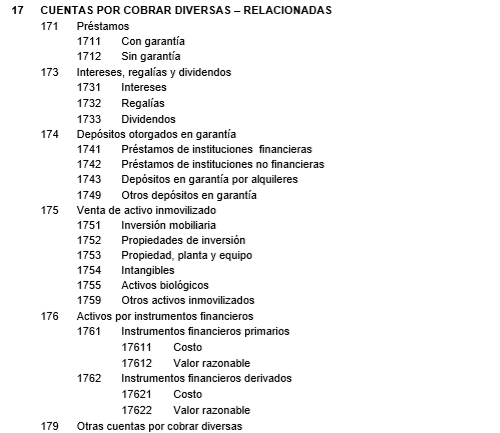

17 CUENTAS POR COBRAR DIVERSAS – RELACIONADAS

CONTENIDO

Agrupa las subcuentas que representan derechos de cobro a entidades relacionadas por transacciones distintas a las de ventas en razón de su actividad principal.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

- 171 Préstamos. Comprende los créditos no comerciales.

- 173 Intereses, regalías y dividendos. Incluye los derechos de cobro por intereses y regalías devengados, y por dividendos en efectivo declarados.

- 174 Depósitos otorgados en garantía. Comprende los montos entregados en garantía, tales como depósitos por arrendamiento de bienes muebles e inmuebles, depósitos por cartas fianza u otras garantías entregadas.

- 175 Venta de activo inmovilizado. Derechos de cobro por venta de inversión mobiliaria; propiedades de inversión; propiedad, planta y equipo; y otros activos a largo plazo.

- 176 Activos por instrumentos financieros. Incluye los efectos favorables relacionados con la medición a valor razonable de los instrumentos financieros primarios cuando se adquieren en una compra no convencional y se elige para su reconocimiento la fecha de liquidación, así como los efectos favorables en el caso de los instrumentos financieros derivados, tales como contratos a plazo, intercambios, entre otros.

- 179 Otras cuentas por cobrar diversas. Incluye las entregas a rendir cuenta y cualquier cuenta por cobrar no incluida en las subcuentas anteriores.

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán por el valor razonable de la transacción, generalmente igual al costo. Después de su reconocimiento inicial se medirán al costo amortizado, excepto por los activos por instrumentos financieros, que se miden a su valor razonable; cuando esta medición es impracticable, tales activos se medirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuenta por cobrar medida al costo amortizado, el importe de esa cuenta se reducirá mediante una cuenta de valuación, para efectos de su presentación en estados financieros (estimación de cobranza dudosa – cuenta 19).

Las cuentas en moneda extranjera pendientes de cobro a la fecha de los estados financieros, se expresarán al tipo de cambio aplicable a las transacciones a dicha fecha.

DINÁMICA DE LA CUENTA 17

Es debitada por:

- Los préstamos otorgados.

- Los intereses, regalías y los dividendos por cobrar.

- Los efectos favorables en la medición al valor razonable de los activos por instrumentos financieros.

- Los depósitos otorgados en garantía.

- La venta de activo inmovilizado.

- La diferencia de cambio si el tipo de cambio se incrementa.

Es acreditada por:

- Las cobranzas efectuadas.

- La eliminación (castigo o baja en cuentas) de las cuentas por cobrar diversas de las deudas incobrables.

- La disminución de los efectos favorables en la medición al valor razonable de los activos por instrumentos financieros.

- La diferencia de cambio si disminuye el tipo de cambio.

COMENTARIOS

La subcuenta Intereses, regalías y dividendos, registra los intereses sobre la base de tiempo; las regalías en concordancia con los términos del contrato que les dio origen; y los dividendos en la fecha que es reconocido el derecho del accionista a recibir el pago, respectivamente.

La subcuenta 195 Cuentas por cobrar diversas – Relacionadas, acumula la estimación de los saldos de cobranza dudosa, actuando como cuenta de valuación para los componentes de esta cuenta.

Para efectos de presentación, los saldos de esta cuenta deberán clasificarse como corrientes si vencen hasta un año después de la fecha del estado de situación financiera y no corrientes si exceden de dicho plazo.

Caso práctico

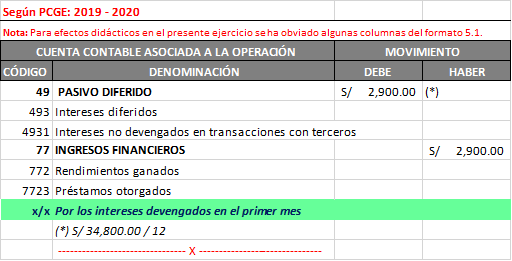

La empresa REYES S.A. en el mes de enero 2019 realiza un préstamo ascendente a S/. 174,000 por 12 meses con un interés anual simple del 20% a la empresa REYES ASOCIADOS SAC (subsidiaria), acordándose que la obligación se cancelará al vencimiento del plazo acordado. ¿Cuál sería el tratamiento contable respecto al préstamo otorgado, así como por sus respectivos intereses?

Solución

Por el reconocimiento del ingreso generado por el interés devengado, el cual se deberá registrar cada fin de mes.

Para efectos tributarios, la empresa LA REYES S.A. deberá considerar el interés devengado en cada mes como un ingreso gravable que forma parte de la base imponible para determinación de los pagos a cuenta. El referido interés deberá determinarse a valor de mercado, de conformidad con el artículo 26º y numeral 4 artículo 32º del TUO de la LIR.

Además, la operación se encuentra gravada con el IGV. Sobre el particular, de acuerdo con el artículo 4º TUO LIGV concordado con el literal d) artículo 3º RLIGV, en el caso de servicios la obligación surge en la fecha en que se debe emitir el comprobante de pago, se emita el comprobante de pago o se percibe el ingreso, lo que ocurra primero.

Al respecto, en el caso de servicios el numeral 5 artículo 5º RCP dispone que el comprobante de pago se emitirá en la fecha en que culmine el servicio, se pague la retribución o venzan los plazos para el pago. En el caso planteado, la obligación de emitir el comprobante de pago ocurrirá cuando venza el plazo acordado para devolver el préstamo, en tanto no se efectúe cancelación anticipada.

Por último, para efectos de la bancarización se utilizarán los medios de pago cuando se entregue o devuelva montos de dinero por concepto de mutuos, sea cual fuera el monto del referido contrato.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta

Me gusta el contenido. Quisiera hacer una consulta. Soy una empresa Mype cuya actividad principal es prestar dinero y otorgar creditos; cual seria el tratamiento contable o asientos contables cuando otorgo un prestamo y tambien cuando me cancelan? Agradeceria su ayuda por favor.

Me gustaMe gusta