Tabla de porcentajes de detracciones sunat

El sistema de detracciones, comúnmente conocido como SPOT, es un mecanismo para la recaudación de tributos y consiste en la detracción (descuento) que efectúa el comprador de un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco de la Nación, en una cuenta corriente a nombre del vendedor.

El sistema de detracciones se aplica a las siguientes operaciones:

- La venta interna de bienes y prestación de servicios

- Servicio de transporte de bienes por vía terrestre

- Servicio de transporte público de pasajeros realizado por vía terrestre

- Operaciones sujetas al IVAP (Impuesto a la Venta de Arroz Pilado)

Es importante mencionar que las detracciones pueden servir para el pago de sus impuestos.

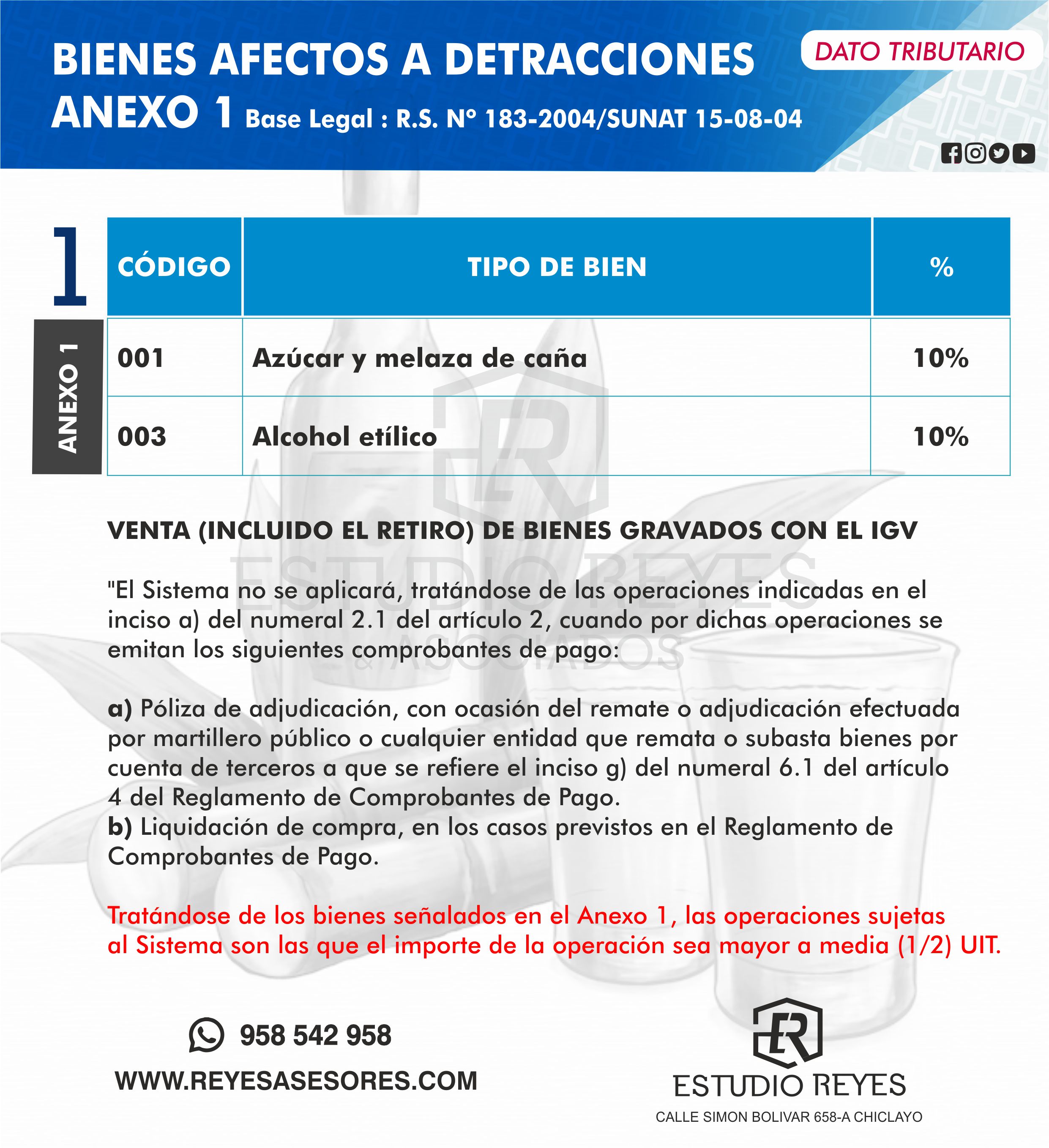

Anexo I – BIENES

| N° | Definición | Porcentaje |

|---|---|---|

| 1 | Azúcar y melaza de caña | 10% |

| 2 | Alcohol etílico | 10% |

- Se aplicará siempre que el importe de la operación sea mayor a 1/2 UIT, por la venta gravada con IGV, el retiro considerado venta y el traslado fuera del centro de producción.

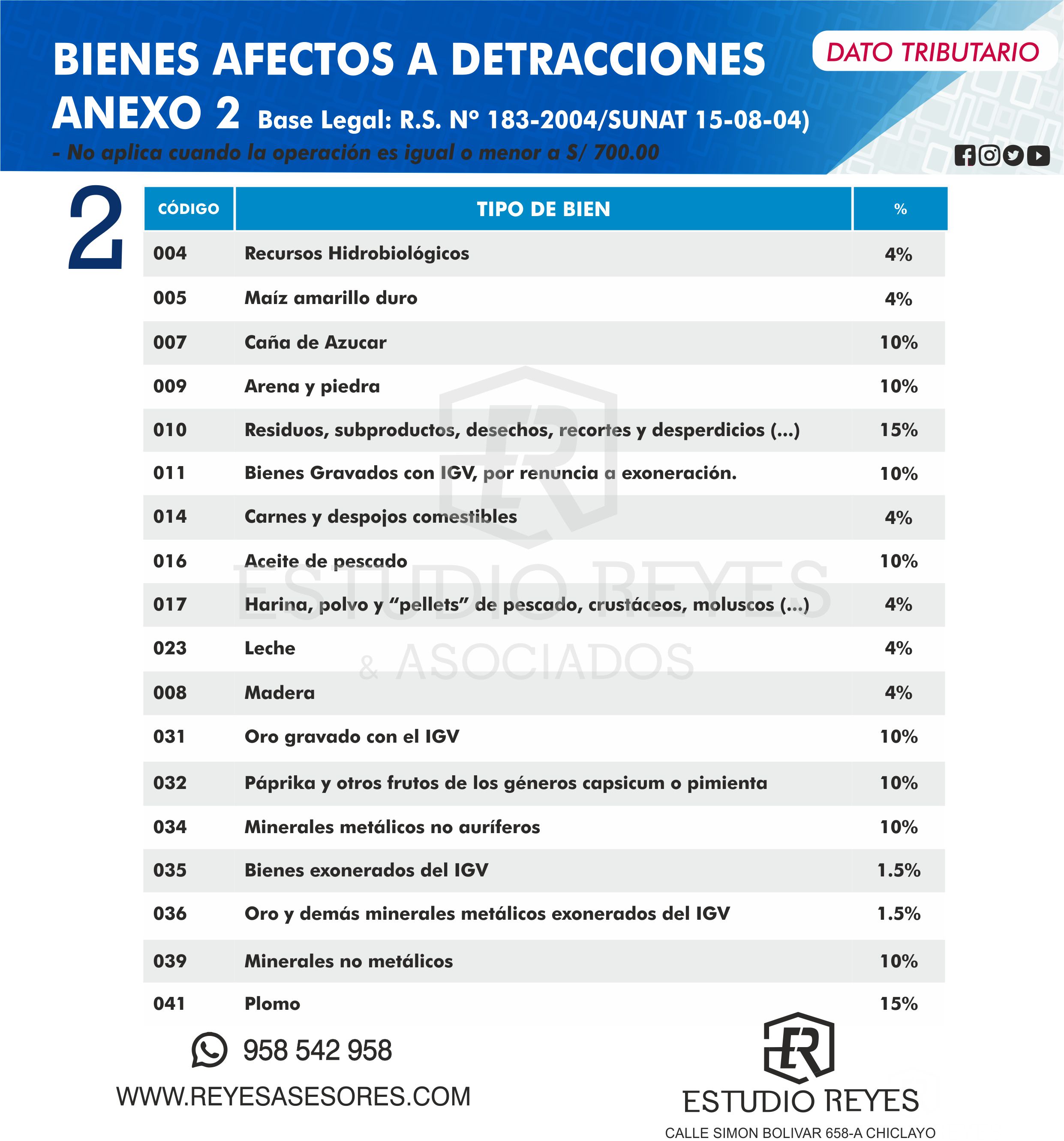

Anexo II – BIENES

| N° | Definición | Porcentaje |

|---|---|---|

| 1 | Recursos hidrobiológicos | 4% |

| 2 | Maíz amarillo duro | 4% |

| 3 | Arena y piedra | 10% |

| 4 | Residuos, subproductos, desechos, recortes, desperdicios y formas primarias derivadas de los mismos | 15% |

| 5 | Carnes y despojos comestibles | 4% |

| 6 | Harina, polvo y “pellets” de pescado, crustáceos, moluscos y demás invertebrados acuáticos | 4% |

| 7 | Madera | 4% |

| 8 | Oro gravado con el IGV | 10% |

| 9 | Minerales metálicos no auríferos | 10% |

| 10 | Bienes exonerados del IGV | 1.5% |

| 11 | Oro y demás minerales metálicos exonerados del IGV | 1.5% |

| 12 | Minerales no metálicos | 10% |

| 13 | Caña de azúcar | 10% |

| 14 | Bienes gravados con el IGV por renuncia a la exoneración | 10% |

| 15 | Aceite de Pescado | 10% |

| 16 | Leche | 4% |

| 17 | Páprika y otros frutos de los géneros capsicum o pimienta | 10% |

| 18 | Plomo | 15% |

Se aplicará la detracción por la venta gravada con el IGV, el retiro considerado venta, la venta de bienes exonerados de IGV.

Asimismo, se aplicará el sistema a la venta de bienes inmuebles gravadas con el IGV.

Código 040 – Primera venta Inmuebles Gravados con IGV.

Operaciones exceptuadas de la aplicación del Sistema ANEXO ii.

1. El importe de la operación sea igual o menor a S/. 700.00, salvo cuando se trate de los bienes

señalados en los numerales 6 16,19 y 21

- 6 (6. Residuos , subproductos, desechos , recortes, desperdicios y formas primarias derivadas de los mismos)

- 16 (16 Oro gravado con el IGV)

- 19 (19 Minerales metálicos no auríferos) y

- 21 (21 Oro y demás minerales metálicos exonerados del IGV)

2. Se emita comprobante de pago que no permita sustentar crédito fiscal o liquidación de compra.

3. Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del artículo 4° del Reglamento

de Comprobantes de Pago.

Anexo III – SERVICIOS

| N° | Definición | Porcentaje |

|---|---|---|

| 1 | Intermediación laboral y tercerización | 12% (1) |

| 2 | Arrendamiento de bienes | 10% |

| 3 | Mantenimiento y reparación de bienes muebles | 12% (1) |

| 4 | Movimiento de carga | 10% |

| 5 | Otros Servicios Empresariales | 12% (1) |

| 6 | Comisión Mercantil | 10% |

| 7 | Fabricación de bienes por encargo | 10% |

| 8 | Servicio de transporte de personas | 10% |

| 9 | Contratos de Construcción | 4% |

| 10 | Demás servicios gravados con el IGV | 12% (1) |

(1) ACTUALIZADO A 12% SEGUN: Artículo Único de la Resolución de Superintendencia N.º 071-2018-SUNAT

Artículo único. Modificación de porcentajes del anexo 3 de la Resolución de Superintendencia N.° 183-2004/SUNAT Modifícase a doce por ciento (12%) el porcentaje aplicable para la determinación del depósito, tratándose de los servicios señalados en los numerales 1, 3, 5 y 10 del anexo 3 de la Resolución de Superintendencia N.° 183-2004/SUNAT y normas modificatorias, respectivamente referidos a: Intermediación laboral y tercerización, mantenimiento y reparación de bienes muebles, otros servicios empresariales y demás servicios gravados con el IGV.

Operaciones exceptuadas de la aplicación del Sistema ANEXO iii.

– El importe de la operación sea igual o menor a S/. 700.00

– Se emita comprobante de pago que no permita sustentar crédito fiscal.

– Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del artículo 4° del Reglamento

de Comprobantes de Pago.

VER MÀS CASO PRACTICO : Detracciones del IGV: Caso práctico

TRANSPORTE DE BIENES REALIZADO POR VIA TERRESTRE

| Código | Definición | % |

|---|---|---|

| 027 | Transporte de Carga | 4% |

Estará sujeto al Sistema el servicio de transporte de bienes realizado por vía terrestre gravado con el lGV, siempre que el importe de la operación o el valor referencial, según corresponda, sea mayor a S/. 400.00 (Cuatrocientos y 00/100 Nuevos Soles).

VER MÀS Listado de bienes sujetos a Detracción – Anexo 1

VER MÀS Listado de bienes sujetos a Detracción – Anexo 2

VER MÀS Listado de servicios sujetos a Detracción – Anexo 3

VER MÀS Detracciones en transporte de bienes realizado por vía terrestre (Carga)

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Buen dia, Toda FT que tiene detraccion es obligatorio que se consigne la detraccion en la Ft o el proveedor la puede cancelar aparte y no consigna la detraccion en la FT pero si la pago?

Me gustaMe gusta

Si, es obligatorio

Me gustaMe gusta