Beneficiario Final

Se define al beneficiario final (*) como:

- La persona natural que efectiva y finalmente posee o controla personas jurídicas o entes jurídicos, conforme a lo previsto en el artículo 4 de la norma; y/o,

- La persona natural que finalmente posee o controla un cliente o en cuyo nombre se realiza una transacción.

La expresión “finalmente posee o controla” o control efectivo final, se refiere a situaciones en que la propiedad y/o control se ejerce a través de una cadena de propiedad o a través de cualquier otro medio de control que no es un control directo, mientras que “cliente” (**), define como a toda persona natural o jurídica, nacional o extranjera que solicita y recibe del sujeto obligado, la prestación de un servicio, el suministro de un bien o de un producto.

(*) Literal a) del párrafo 3.1 del artículo 3° del Decreto Legislativo 1372.

(**) De acuerdo con lo indicado en el numeral 19.1 del artículo 19 del Reglamento de la Ley N° 27693, Ley que crea la Unidad de Inteligencia Financiera – Perú (UIF – Perú).

Las acepciones de beneficiario final contenidas en el literal a) del artículo 3° del Decreto Legislativo 1372 son aplicables, según corresponda, para los efectos del referido Decreto Legislativo, las normas complementarias aplicables y las referidas a la asistencia administrativa mutua en materia tributaria, así como las que regulan el Sistema de Prevención del Lavado de Activos y el Financiamiento del Terrorismo.

Declaración del Beneficiario Final

Constituye una declaración jurada informativa prevista en el numeral 15.3 del artículo 87° del TUO del Código Tributario, que contiene la información del beneficiario final.

Base Legal: Literal b) del párrafo 3.1 del artículo 3° del Decreto Legislativo N.º 1372.

Plazo para la presentación de la declaración

La presentación de la declaración por los sujetos obligados será realizada gradualmente.

En el año 2022, de acuerdo con lo señalado en los literales a) (personas jurídicas) y b) (entes jurídicos) del artículo 2 de la Resolución de Superintendencia N.º 000041-2022/SUNAT, los sujetos obligados deben presentar a la SUNAT la información de sus beneficiarios finales, según el siguiente detalle:

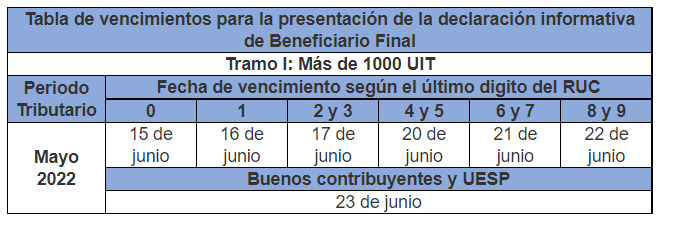

- La declaración jurada informativa de Beneficiario Final correspondiente al Tramo I (personas jurídicas que declararon ingresos netos de más de 1000 UIT respecto del ejercicio 2021), en el mes de junio, tomando como fechas de vencimiento la correspondiente al periodo tributario mayo de 2022 (*).

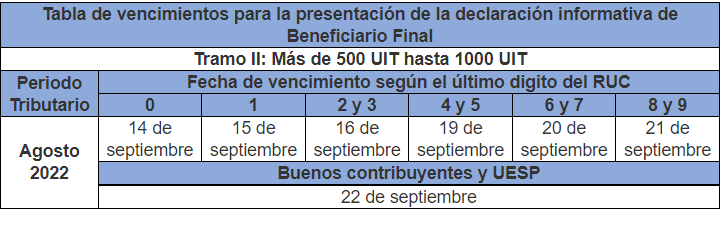

- La declaración jurada informativa de Beneficiario Final correspondiente al Tramo II (personas jurídicas que declararon ingresos netos de más de 500 UIT hasta 1000 UIT respecto del ejercicio 2021), en el mes de setiembre, tomando como fechas de vencimiento la correspondiente al periodo tributario agosto de 2022 (*).

- La declaración jurada informativa de Beneficiario Final correspondiente a los entes jurídicos (inscritos en el RUC hasta el 31.12.2022 y que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración), en el mes de enero de 2023, tomando como fechas de vencimiento la correspondiente al periodo tributario diciembre de 2022 (*).

En el año 2023, de acuerdo con lo señalado en el literal a) del artículo 2 de la Resolución de Superintendencia N.º 000041-2022/SUNAT, deben presentar a la SUNAT la declaración las personas jurídicas que declararon ingresos netos de más de 300 UIT, siempre que no hayan estado obligadas a presentar la declaración previamente. Conforme al cronograma que, para tal efecto, se establezca mediante resolución de superintendencia, para el periodo Mayo 2023.

INFORMACION SUSTENTATORIA DE BENEFICIARIO FINAL

Los obligados a presentar la declaración de beneficiario final, implementan los siguientes mecanismos para obtener y conservar la información actualizada de sus beneficiarios finales:

a) A fin de acceder a la identificación del beneficiario final, implementan el formato físico en cuyo caso deberá contar con la firma certificada notarialmente o consular de los beneficiarios finales, o constar en otros medios, siempre que estos permitan identificar fehacientemente al beneficiario final de acuerdo a lo que establezca la SUNAT mediante resolución de superintendencia; así como, conservarse en los plazos previstos en los numerales 7 y 8 del artículo 87 del Código Tributario.

Sin perjuicio de que la persona natural que califica como beneficiario final cumpla o no con presentar el formato antes señalado, la persona jurídica o ente jurídico está en la obligación de proporcionar la información sobre sus beneficiarios finales a la SUNAT.

ANEXO : FORMATO DE LA PERSONA NATURAL QUE CALIFICA COMO BENEFICIARIO FINAL (Literal a) del párrafo 7.1 del Artículo 72 del Reglamento del Decreto Legislativo Nº1372)

Forma y condiciones para la presentación de la declaración

1. Formulario Virtual Nº 3800 – Declaración de Beneficiario Final SIN EXCEL

Sólo usando el FV 3800 – Declaración de Beneficiario final sin adjuntar el archivo EXCEL:

- La declaración debe ser presentada utilizando el Formulario Virtual Nº 3800 Declaración de Beneficiario Final.

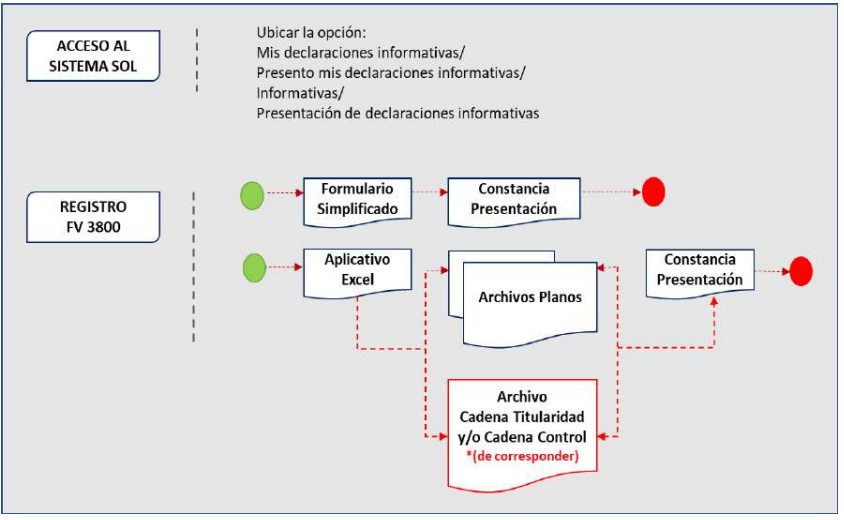

- La presentación de la declaración se realiza a través de SUNAT Operaciones en Línea, para lo cual se debe:

a. Ingresar a SUNAT Operaciones en Línea con el código de usuario y clave SOL.

b. Ubicar la opción: Mis declaraciones informativas/Presento mis declaraciones informativas/Informativas/Presentación de declaraciones informativas.

c. Seleccionar el Formulario Virtual Nº 3800 – Declaración de Beneficiario Final.

d. Consignar la información que solicita el Formulario Virtual Nº 3800 – Declaración de Beneficiario Final.

- Para presentar la declaración se debe seguir las especificaciones del Instructivo “Registro de información en el Formulario Virtual N.º 3800 – Declaración del Beneficiario Final”.

- La información se ingresa directamente en el Formulario Virtual Nº 3800 – Declaración de Beneficiario Final siempre y cuando se declare solo a un (1) beneficiario final que resida en el Perú, y que tenga directamente como mínimo el diez por ciento (10%) del capital de la persona jurídica. Para dicho efecto, se considera que reside en el Perú aquel sujeto que tiene su domicilio en el país de acuerdo con las normas de derecho común.

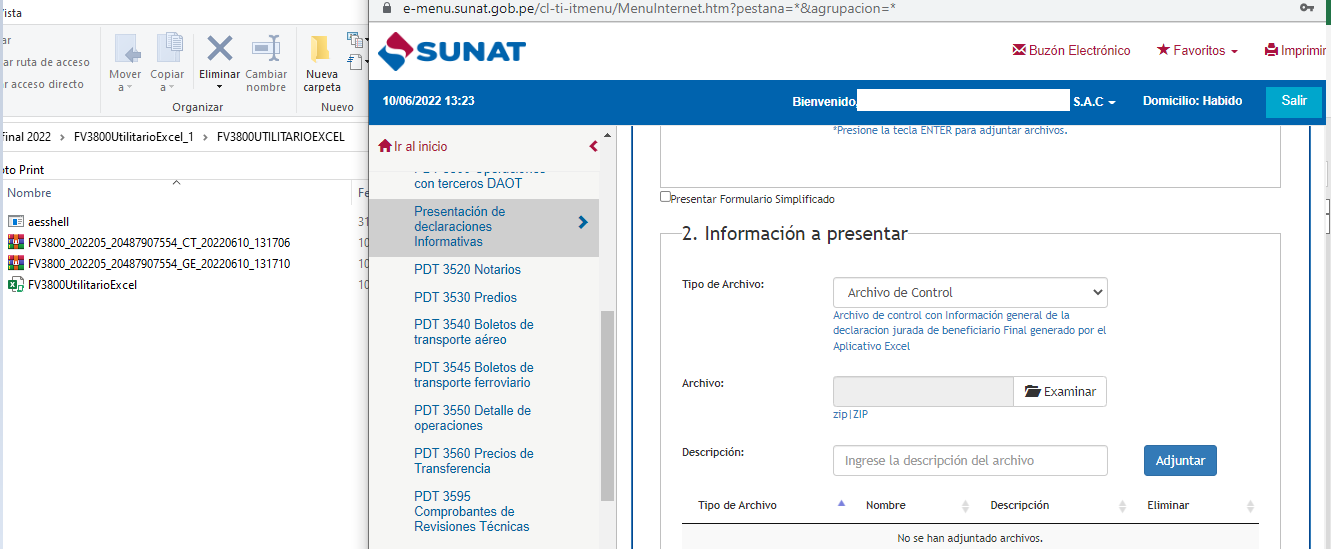

2. Formulario Virtual Nº 3800 – Declaración de Beneficiario Final CON EXCEL

- De conformidad con lo dispuesto en el párrafo 6.4 del artículo 6 de la Resolución de Superintendencia N° 185-2019/SUNAT, en los casos que el contribuyente cuente con más de un (1) beneficiario final, o solo cuente con un (1) beneficiario final y este no sea residente en el Perú, deberá adjuntar al Formulario Virtual N° 3800, los archivos planos que se generen como consecuencia del proceso de validación del archivo aplicativo Excel, cuyo acceso se puede realizar a través de la siguiente ruta:

- Cuando el sujeto obligado declare al beneficiario final que ostenta la propiedad o el control a través de una cadena de titularidad o cadena de control, se debe adjuntar al citado formulario el archivo Excel «Datos de la cadena de titularidad y/o cadena de control» en el cual se debe detallar la información relativa a la cadena de titularidad y/o de control, según corresponda. El tamaño del citado archivo no debe ser superior a dos (2) megabytes (Mb).

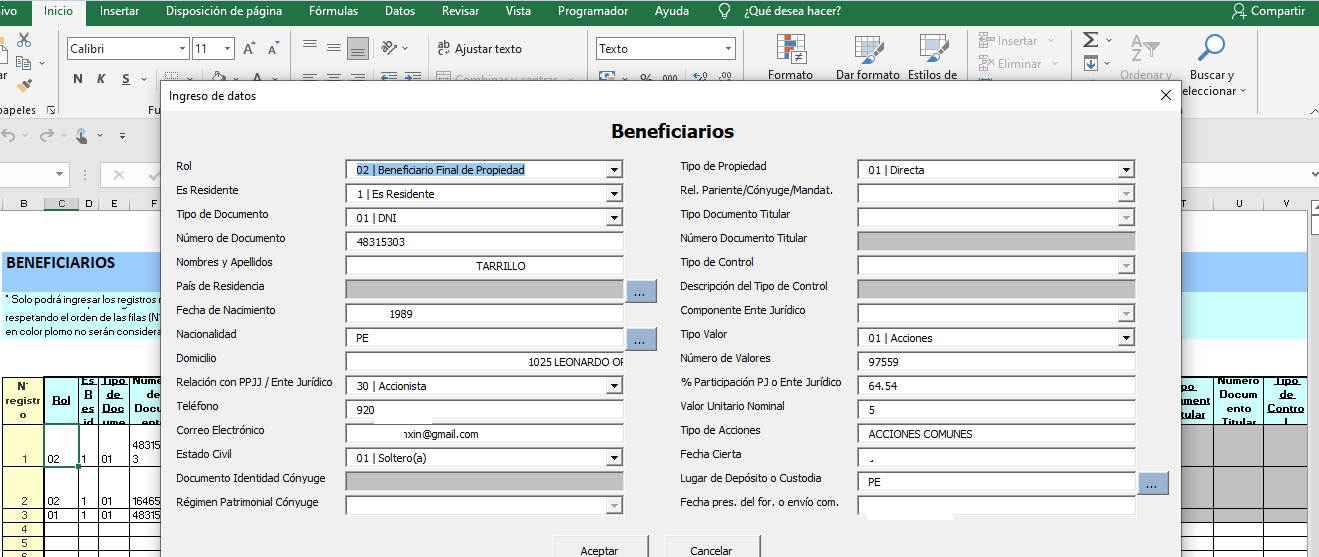

- A continuación, se presentan un caso práctico y el ejemplo del llenado del mencionado archivo.

Caso práctico de “Cadena de Titularidad y/o Cadena de Control”:

Ejemplo del llenado del Excel de “Cadena de Titularidad y/o Cadena de Control”:

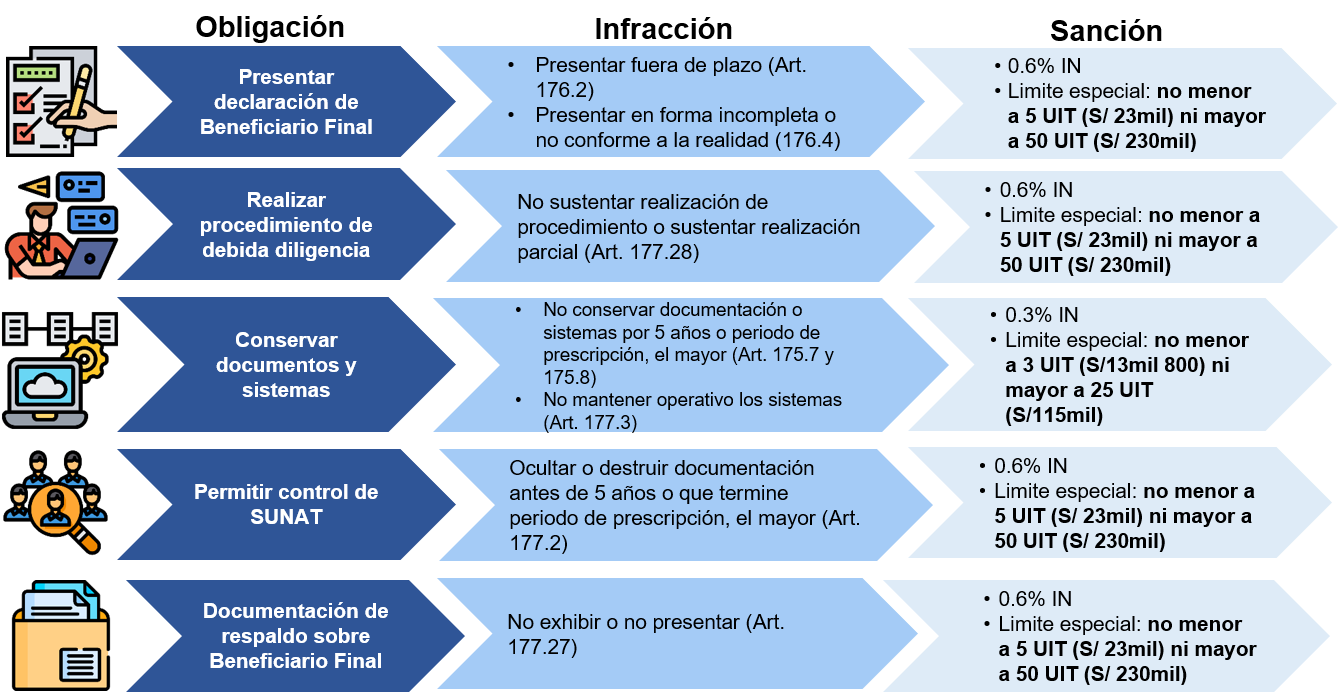

Infracciones y sanciones

De no cumplirse con las obligaciones vinculadas a la declaración jurada informativa de Beneficiario Final, el procedimiento de debida diligencia, la conservación de la documentación de respaldo y sistemas y permitir el control por parte de la SUNAT, el sujeto obligado incurrirá en las infracciones detalladas en el siguiente cuadro:

ASESORIA PARA LA ELABORACION DE DECLARACION DE BENEFICIARIO FINAL

Consultas al WhatsApp, asesoría y consultoría inmediata, previo acuerdo de honorarios.

FUENTE: ORIENTACION SUNAT.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta