PRORROGA DE VENCIMIENTOS DE DICIEMBRE 2022

Resolución de Superintendencia N° 000001-2023/SUNAT

SEGUN RESOLUCIÓN DE SUPERINTENDENCIA N° 000189-2021/SUNAT MODIFICADO POR LA RESOLUCIÓN DE SUPERINTENDENCIA N° 000201-2021/SUNAT

SE RESUELVE:

Artículo 1.- Cronograma para la declaración y pago de tributos de liquidación mensual, cuotas, pagos a cuenta mensuales y tributos retenidos o percibidos

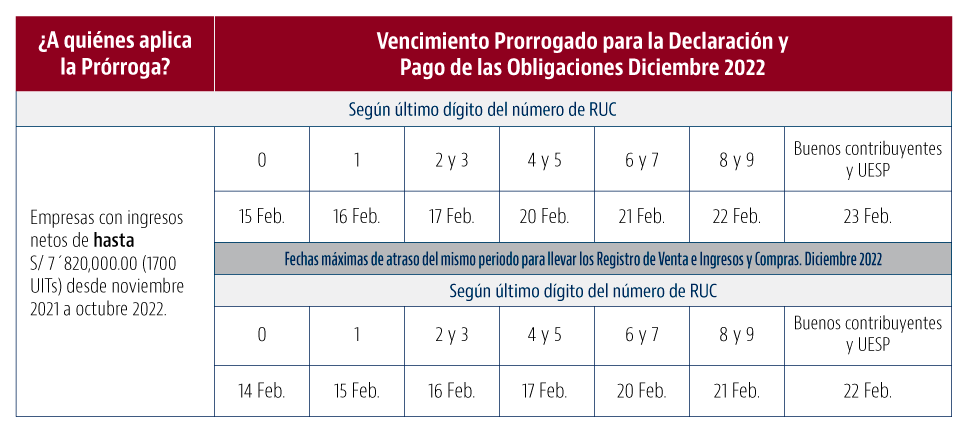

Los deudores tributarios deben cumplir con realizar el pago de los tributos de liquidación mensual, cuotas, pagos a cuenta mensuales y tributos retenidos o percibidos, así como con presentar las declaraciones relativas a los tributos a su cargo administrados y/o recaudados por la SUNAT, correspondientes a los períodos tributarios de enero a diciembre del año 2022, de acuerdo con el cronograma detallado en el anexo I.

Artículo 2.- Cronograma para los buenos contribuyentes y las Unidades Ejecutoras del Sector Público (UESP)

Los contribuyentes y responsables incorporados en el Régimen de Buenos Contribuyentes y las UESP deben cumplir con las obligaciones tributarias a que se refiere el artículo 1, correspondientes a los períodos tributarios de enero a diciembre del año 2022, hasta las fechas previstas en la última columna del cronograma detallado en el anexo I.

Artículo 3.- Cronograma para la declaración y pago del Impuesto a las Transacciones Financieras (ITF)

3.1. De la declaración y el pago

Los agentes de retención o percepción del ITF y los contribuyentes de dicho impuesto deben presentar la declaración jurada de las operaciones en las que hubieran intervenido, realizadas en cada período tributario, y efectuar el pago de acuerdo con el cronograma detallado en el anexo I, conforme a lo dispuesto en los artículos 1 o 2, según corresponda, con excepción de lo previsto en el párrafo 3.2.

3.2. De la declaración y pago de las operaciones a que se refiere el inciso g) del artículo 9 de la Ley Nº 28194

Tratándose de las operaciones gravadas con el ITF a que se refiere el inciso g) del artículo 9 de la Ley Nº 28194, Ley para la lucha contra la evasión y para la formalización de la economía, cuyo texto único ordenado fue aprobado por el Decreto Supremo Nº 150-2007-EF, la declaración y el pago de dicho impuesto se debe realizar en la misma oportunidad en que se presenta la declaración anual del impuesto a la renta del ejercicio gravable en el cual se realizaron dichas operaciones, de acuerdo con lo que se establezca mediante resolución de superintendencia.

Artículo 4.- De las fechas máximas de atraso de los Registros de Ventas e Ingresos y de Compras Electrónicos – enero a diciembre 2022

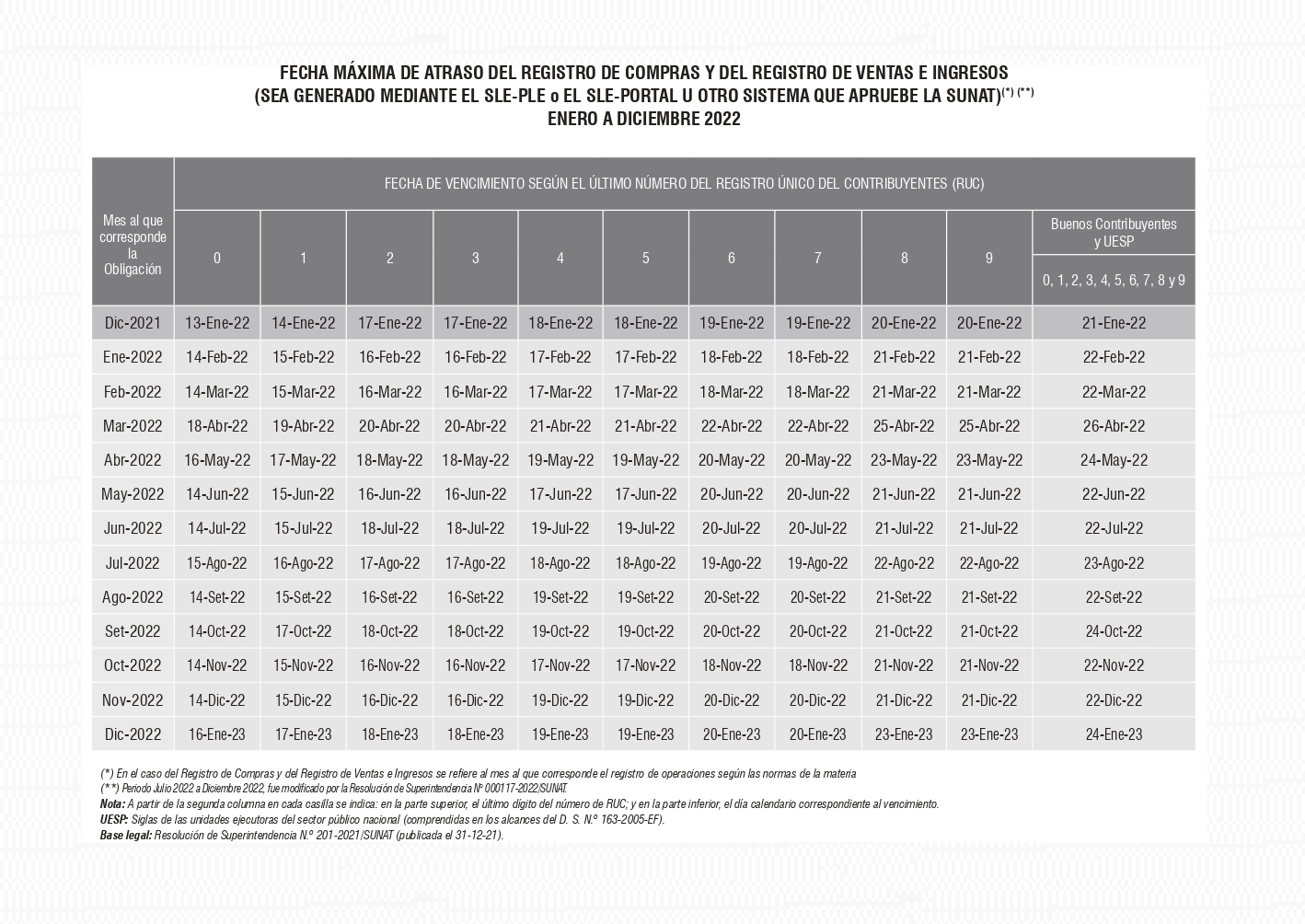

Las fechas máximas de atraso de los Registros de Ventas e Ingresos y de Compras Electrónicos correspondientes a los meses de enero a diciembre del año 2022 son las detalladas en el cronograma contenido en el anexo II.

Artículo 5.- De las fechas máximas de atraso de los registros de ventas e ingresos y de compras electrónicos – enero a diciembre 2022 para los buenos contribuyentes y las UESP

Las fechas máximas de atraso señaladas en la última columna del cronograma que obra en el anexo II son aplicables a los contribuyentes y responsables incorporados en el Régimen de Buenos Contribuyentes y a las UESP.

Fuente: Diario el peruano.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

gracias por la información el cronograma ple 2022 no esta muy legible

Me gustaMe gusta

Amplíe la imagen con un click

Me gustaMe gusta

Reblogueó esto en Estudio Tributario Reyes..

Me gustaMe gusta