VER RESOLUCIÓN DE SUPERINTENDENCIA N° 000117-2022/SUNAT

MODIFICAN LAS RESOLUCIONES DE SUPERINTENDENCIA NºS. 000193 2020/SUNAT, 000150-2021/SUNAT Y 000189-2021/SUNAT CONSIDERANDO LO DISPUESTO POR EL DECRETO DE URGENCIA N° 016-2022

SE RESUELVE:

Artículo 1. Modificación de la Resolución de Superintendencia N° 000193-2020/SUNAT

Sustitúyase el párrafo 1.2 de la única disposición complementaria final de la Resolución de Superintendencia N° 000193-2020/SUNAT, en los siguientes términos:

“DISPOSICIÓN COMPLEMENTARIA FINAL

Única. Vigencia

(…)

1.2 Los párrafos 3.1, 4.1 y 5.1 de los artículos 3, 4 y 5 de la presente resolución entran en vigencia el 1 de enero de 2023.”

Artículo 2. Modificación de la Resolución de Superintendencia N° 000150-2021/SUNAT

Modifícanse el epígrafe y el encabezado del párrafo 1.1 y agregase un encabezado a la única disposición complementaria transitoria de la Resolución de Superintendencia N° 000150-2021/SUNAT, en los siguientes términos:

“DISPOSICIÓN COMPLEMENTARIA TRANSITORIA

ÚNICA. Plazo de envío de la factura electrónica y de la nota electrónica vinculada a esta

Por el periodo comprendido desde el 17 de diciembre de 2021 hasta el 31 de diciembre de 2022:

1.1 Excepcionalmente, por el período antes referido, tratándose de la factura electrónica y de la nota electrónica vinculada a esta que se emitan en el Sistema de Emisión Electrónica (SEE) desarrollado desde los sistemas del contribuyente (SEE – Del contribuyente), el SEE Facturador SUNAT (SEE – SFS) y el SEE Operador de Servicios Electrónicos (SEE – OSE), el emisor electrónico:

(…)”

Artículo 3. Modificación de la Resolución de Superintendencia N° 000189-2021/SUNAT

Sustitúyanse las filas correspondientes a los meses de julio a diciembre de 2022 de los anexos I y II de la Resolución de Superintendencia N° 000189-2021/SUNAT de acuerdo con los anexos I y II que forman parte de la presente resolución.

DISPOSICIÓN COMPLEMENTARIA FINAL

Única. Vigencia

La presente resolución entra en vigencia el 1 de julio de 2022.

ANEXO I. DECLARACIONES Y PAGOS SUNAT

| * Incluye vencimientos para el pago del Impuesto a las Transacciones Financieras. |

| NOTAS:- En cada casilla se indica: en la parte superior, el último dígito del número de RUC y, en la parte inferior, el día calendario correspondiente al vencimiento.- Buenos Contribuyentes: De conformidad con lo dispuesto en el inciso a) de la Única Disposición Transitoria del Decreto Legislativo N° 1535, los sujetos incluidos en el Régimen de Buenos Contribuyentes a que se refiere el Decreto Legislativo N° 912 al día anterior a la fecha de entrada en vigencia del Decreto Legislativo N° 1535, continuarán aplicando las normas que otorgan un tratamiento específico por su calidad de tales, hasta que surta efecto la primera asignación del perfil de cumplimiento de acuerdo con el aludido decreto legislativo.- UESP: Unidades Ejecutoras del Sector Público Nacional. |

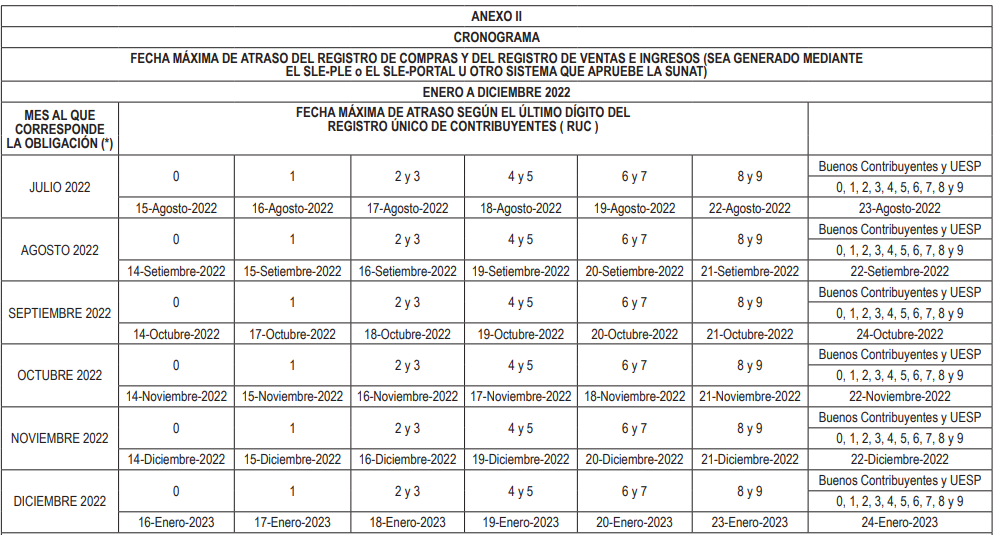

ANEXO II. LIBROS ELECTRONICOS

(*) En el caso del Registro de Compras y del Registro de Ventas e Ingresos se refiere al mes al que corresponde el registro de operaciones según las normas de la materia.

NOTAS:

- En cada casilla se indica: en la parte superior, el último dígito del número de RUC y, en la parte inferior, el día calendario.

- Buenos Contribuyentes: De conformidad con lo dispuesto en el inciso a) de la Única Disposición Transitoria del Decreto Legislativo N° 1535, los sujetos incluidos en el Régimen de Buenos Contribuyentes a que se refiere el Decreto Legislativo N° 912 al día anterior a la fecha de entrada en vigencia del Decreto Legislativo N° 1535, continuarán aplicando las normas que otorgan un tratamiento específico por su calidad de tales, hasta que surta efecto la primera asignación del perfil de cumplimiento de acuerdo con el aludido decreto legislativo.

- UESP: Unidades Ejecutoras del Sector Público Nacional.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

gracias por el info

Me gustaMe gusta

Gracias por su apreciación, Saludos… puede suscribirse gratis para no perderse ninguna publicación: https://reyesasesores.com/suscripcion/ / RECIBE GRATIS NUESTRAS PUBLICACIONES EN TU CORREO.

Me gustaMe gusta