Mediante el Decreto Legislativo No. 1488 publicado en el Diario Oficial “El Peruano” el 10 de mayo del 2020 se ha establecido un régimen especial de depreciación tributaria y se han modificado las tasas de depreciación contenidas en el Reglamento de la Ley del Impuesto a la Renta para bienes que se adquieran durante los ejercicios 2020 y 2021. A continuación les alcanzamos los principales aspectos de la referida norma que entrará en vigencia a partir del 1 de enero del ejercicio 2021:

DEPRECIACIÓN DE EDIFICIOS Y CONSTRUCCIONES

A partir del ejercicio gravable 2021, los edificios y las construcciones se depreciarán, para efecto del impuesto a la renta, aplicando un porcentaje anual de depreciación del veinte por ciento (20%) hasta su total depreciación, siempre que los bienes sean totalmente afectados a la producción de rentas gravadas de tercera categoría y cumplan con las siguientes condiciones:

a) La construcción se hubiera iniciado a partir del 1 de enero de 2020. Se entiende como inicio de la construcción el momento en que se obtenga la licencia de edificación u otro documento que establezca el Reglamento. Para determinar el inicio de la construcción, no se considera la licencia de edificación ni cualquier otro documento que sea emitido como consecuencia de un procedimiento de regularización de edificaciones.

b) Hasta el 31 de diciembre de 2022 la construcción tuviera un avance de obra de por lo menos el ochenta por ciento (80%). Tratándose de construcciones que no hayan sido concluidas hasta el 31 de diciembre de 2022, se presume que el avance de obra a dicha fecha es menor al ochenta por ciento (80%), salvo que el contribuyente pruebe lo contrario. Se entiende que la construcción ha concluido cuando se haya obtenido de la dependencia municipal correspondiente la conformidad de obra u otro documento que establezca el Reglamento.

Lo dispuesto en el párrafo anterior también puede ser aplicado por los contribuyentes que, durante los años 2020, 2021 y 2022, adquieran en propiedad los bienes que cumplan las condiciones previstas en los literales a) y b). No se aplica lo previsto en el presente párrafo cuando dichos bienes hayan sido construidos total o parcialmente antes del 1 de enero de 2020.

Costos posteriores: Tratándose de costos posteriores que reúnan las condiciones a que se refiere lo anterior, la depreciación se computa de manera separada respecto de la que corresponda a los edificios y las construcciones a los que se hubieran incorporado.

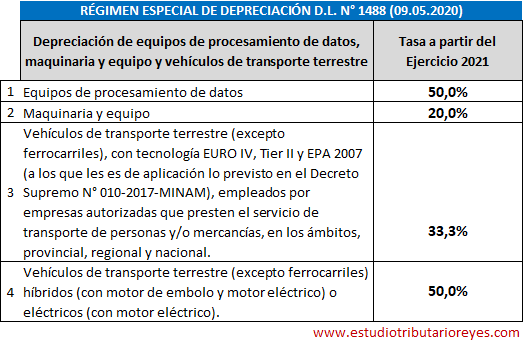

TASAS DE DEPRECIACIÓN DE EQUIPOS DE PROCESAMIENTO DE DATOS, MAQUINARIA Y EQUIPO Y VEHÍCULOS DE TRANSPORTE TERRESTRE ADQUIRIDOS EN LOS EJERCICIOS 2020 Y 2021

A partir del ejercicio gravable 2021, los bienes que se señalan a continuación, adquiridos en los ejercicios 2020 y 2021, afectados a la producción de rentas gravadas, se depreciarán aplicando sobre su valor el porcentaje que resulte de la siguiente tabla, hasta su total depreciación:

Disposiciones sobre la depreciación

El régimen especial de depreciación para los bienes a que se refiere el presente capítulo, se sujeta a las siguientes disposiciones:

a) El método de depreciación para edificios y construcciones es el de línea recta.

b) Los porcentajes de depreciación previstos en el presente capítulo son aplicados hasta que los bienes queden completamente depreciados.

c) Tratándose de edificios y construcciones comprendidos en el presente capítulo que empiecen a depreciarse en el ejercicio gravable 2020, se aplica la tasa de depreciación del veinte por ciento (20%) anual a partir del ejercicio gravable 2021, de ser el caso, excepto

en el último ejercicio en el que se aplica el porcentaje de depreciación menor que corresponda.

d) Tratándose de los bienes a que se refiere el artículo 5 que empiecen a depreciarse en el ejercicio gravable 2020, se aplica la tasa que resulte de la tabla allí prevista a partir del ejercicio gravable 2021, de ser el caso, excepto en el último ejercicio en el que se aplica el porcentaje de depreciación menor que corresponda.

DEPRECIACIÓN APLICABLE AL ACTIVO FIJO DE ESTABLECIMIENTOS DE HOSPEDAJE, AGENCIAS DE VIAJE Y TURISMO, RESTAURANTES Y OTROS

Depreciación de edificios y construcciones

Durante los ejercicios gravables 2021 y 2022, los edificios y construcciones que al 31 de diciembre de 2020 tengan un valor por depreciar, se depreciarán a razón del veinte por ciento (20%) anual.

Los edificios y construcciones a los que se aplica el porcentaje de depreciación previsto en este artículo son aquellos que, en esos ejercicios gravables, sean parte del activo fijo afectado a la producción de las rentas de establecimientos de hospedaje, de agencias de viaje y turismo, o de restaurantes y servicios afines, o del activo fijo afectado a la producción de rentas por la realización de espectáculos públicos culturales no deportivos.

Aplica respecto de los edificios y construcciones a los que no les resulte de aplicación el régimen especial de depreciación a que se refieren al Régimen especial de depreciación de

edificios y construcciones del Articulo 3 y 4 de este decreto.

Depreciación de vehículos de transporte terrestre

Durante los ejercicios gravables 2021 y 2022, los bienes que se señalan a continuación, que al 31 de diciembre de 2020 tengan un valor por depreciar, se depreciarán aplicando sobre su valor el porcentaje que resulte de la siguiente tabla:

OTRAS DISPOSICIONES

Cuentas especiales de control

Los contribuyentes que utilicen los porcentajes de depreciación establecidos en el presente Decreto Legislativo deben mantener cuentas de control especiales respecto de los bienes materia del beneficio, detallando los costos incurridos por avance de obra, de corresponder.

El registro de activos fijos debe contener el detalle individualizados de los referidos bienes y su respectiva depreciación.

Aplicación de porcentajes mayores

Los contribuyentes que, en aplicación de leyes especiales, gocen de porcentajes de depreciación mayores a los establecidos en este Decreto Legislativo, pueden aplicar esos porcentajes mayores.

Aplicación de las normas del régimen general del impuesto a la renta

Para efecto del presente Decreto Legislativo son de aplicación las normas contenidas en la Ley y en su Reglamento, en cuanto no se opongan a las normas previstas en el presente Decreto Legislativo.

Exclusión

Lo previsto en el presente Decreto Legislativo no es de aplicación a las inversiones que a la fecha de publicación de esta norma estuvieran comprendidas en los convenios de estabilidad jurídica suscritos al amparo de los Decretos Legislativos N° 662 y 757 y en otros contratos suscritos con cláusulas de estabilidad tributaria, aun cuando respecto de dichas inversiones no haya iniciado el plazo de estabilidad; salvo la renuncia a dichos convenios o contratos.

- Sire de Compras con No Domiciliado: Descarga Excel Macro y genera tu TXT y ZIP

- Formulario de la Prescripción de Deuda Tributaria en SUNAT

- Excel Reemplazo de SIRE Compras y ventas – SUNAT – ¡Descargar Gratis! 2026-2027

- Asiento Contable | reparo de IGV de periodos anteriores – SUNAT, (NIC 8 y Ley de Bancarización)

- Asiento Contable | Faltante y/o Fraude en Inventarios: ¿Qué hacer cuando no puedes aplicar la reexpresión retroactiva? NIC 8

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Un comentario sobre “A partir del 2021 se podrá depreciar desde el 20% hasta 50% las adquisiciones de activos fijos. Según D.L. N° 1488.”