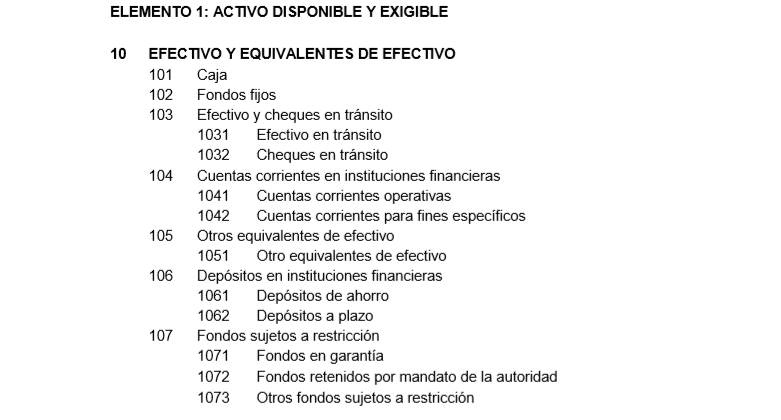

CUENTA 10 : EFECTIVO Y EQUIVALENTES DE EFECTIVO

DESCRIPCIÓN

Son todos aquellos medios de pago a disposición de la empresa, representado por el efectivo y equivalentes de efectivo, certificados bancarios, depósitos a plazo y fondos sujetos a restricción que impidan su disposición. Dado que registran los movimientos del efectivo, sin considerar la disponibilidad de los mismos, con el fin de cumplir con una adecuada presentación en los Estados Financieros, los saldos que representen partidas a largo plazo, serán mostradas como Activo no Corriente. De esta forma se mostrará como Corriente el disponible representado por los medios de pago en efectivo y sus equivalentes de efectivo, y como no Corriente aquellos depósitos a plazo cuyo vencimiento excede a los doce (12) meses posteriores a la fecha del balance.

CONTENIDO

Agrupa las subcuentas que representan medios de pago como dinero en efectivo, cheques, giros, entre otros, así como los depósitos en instituciones financieras, y otros equivalentes de efectivo disponibles a requerimiento del titular. Por su naturaleza corresponden a partidas del activo disponible; sin embargo, algunas de ellas podrían estar sujetas a restricción en su disposición o uso.

ESTRUCTURA [ P.C.G.E. 2019 – 2020 ]

DETALLE

- 101 Caja. Efectivo en caja.

- 102 Fondos fijos. Efectivo establecido sobre un monto fijo o determinado.

- 103 Efectivo en tránsito. Fondos en movimiento entre los distintos establecimientos de la empresa, así como los que se encuentren en poder de las empresas transportadoras de caudales.

- 104 Cuentas corrientes en instituciones financieras. Saldos de efectivo de la empresa en cuentas corrientes de disponibilidad inmediata.

- 105 Otros equivalentes de efectivo. Incluye instrumentos financieros equivalentes de efectivo, emitidos por instituciones financieras, y de naturaleza disponible a requerimiento del tenedor del instrumento, tales como certificados bancarios.

- 106 Depósitos en instituciones financieras. Depósitos en ahorros y a plazo determinado.

- 107 Fondos sujetos a restricción. Efectivo que no puede utilizarse libremente, ya sea por disposición de alguna autoridad competente o por mandato judicial.

DINÁMICA CONTABLE

Es debitada por:

- Las entradas de efectivo a caja y por reembolsos de fondos fijos.

- Los depósitos de cheques en instituciones financieras, las entradas de efectivo por medios electrónicos y otras formas de ingreso de efectivo.

- La diferencia de cambio, si se incrementa el tipo de cambio de la moneda extranjera.

- Las notas de abono emitidas por instituciones financieras.

Es acreditada por:

- Las salidas de efectivo por pagos a través de caja y bancos y de fondos fijos.

- Los pagos por medio de cheques, medios electrónicos u otras formas de transferencia de efectivo.

- La diferencia de cambio, si disminuye el tipo de cambio de la moneda extranjera.

- Las notas de cargo emitidas por instituciones financieras.

COMENTARIOS

- Los fondos fijos son montos de cuantía determinada, que son reembolsables para mantener el saldo autorizado, mientras que los saldos en caja son variables.

- En las cuentas corrientes en instituciones financieras se incluyen aquéllas que tienen fines específicos, tales como las que corresponden a fideicomisos.

- Para propósitos del estado de flujos de efectivo, los saldos de efectivo y equivalentes de efectivo, contienen el saldo de esta cuenta, excepto los fondos sujetos a restricción, pero sin limitarse necesariamente a esta cuenta. Los equivalentes de efectivo también pueden encontrar contenidos en la cuenta 11 Inversiones financieras.

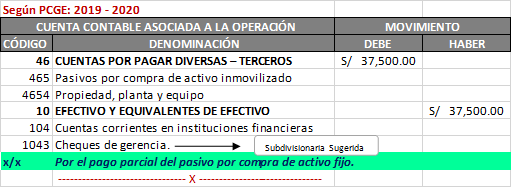

Caso Práctico

La empresa NEGOCIOS REYES S.A. en el mes de marzo 2019 como consecuencia de un contrato de compra-venta de un activo fijo, acordó pagar mediante cheque de gerencia la suma de S/. 37,500 (20% de la operación). En consecuencia, acudió a la empresa bancaria autorizada para comprar un cheque de gerencia por dicho importe, pagando una comisión de S/. 760 y el ITF. ¿Cuáles serán los asientos a efectuar por dichas operaciones?

SOLUCIÓN

Por la adquisición del cheque de gerencia por parte de la empresa NEGOCIOS REYES S.A. y la salida de sus fondos de una cuenta en ese Banco deberán efectuarse los siguientes asientos:

El cheque de gerencia es un tipo de cheque especial a cargo de empresas del sistema financiero autorizadas, pagadero en cual quiera de sus oficinas.

Según el artículo 193º de la Ley de Títulos y Valores (Ley Nº 27287) principalmente: (i) no pueden ser girados a favor de la propia empresa y (ii) pueden ser girados a favor del portador. Así, con ocasión de la entrega del mismo a su acreedor, deberá efectuar el siguiente asiento:

CONCLUSIONES

El Impuesto a las Transacciones Financieras grava entre otros supuestos, según el literal c) del artículo 9º de la Ley Nº 28194 (26.03.2004), el débito en las cuentas abiertas en las empresas del Sistema Financiero Nacional y la adquisición de cheques de gerencia en los que no se utilice las cuentas. Por lo tanto, al cargarse la cuenta corriente de la empresa se deberá afectar con la tasa del 0.005% del ITF. El Impuesto a las Transacciones Financieras grava entre otros supuestos, el débito en las cuentas abiertas en las empresas del Sistema Financiero Nacional y la adquisición de cheques de gerencia en los que no se utilice las cuentas. Por lo tanto, al cargarse la cuenta corriente de la empresa se deberá afectar con la tasa del 0.005% del ITF.

Cabe indicar que en caso de no emplear uno de los medios de pagos fijados en la Ley precitada genera la pérdida de gastos, costos o créditos entre otros. Sobre el particular, procede tomar en cuenta que el cheque de gerencia de por sí es un título transferible y no constituye medio de pago, salvo que, se estipule mediante un sello que es intransferible, en cuyo caso sí constituiría un medio de pago.

Específicamente, para el ejercicio planteado, en caso no se habilite el cheque de gerencia, significará la pérdida del crédito fiscal de la compra (en forma parcial), así como la imposibilidad de deducir el costo de los bienes (que se concreta a través del costo indirecto de fabricación – depreciación), respecto al importe cancelado con cheque de gerencia (20% de la operación).

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta