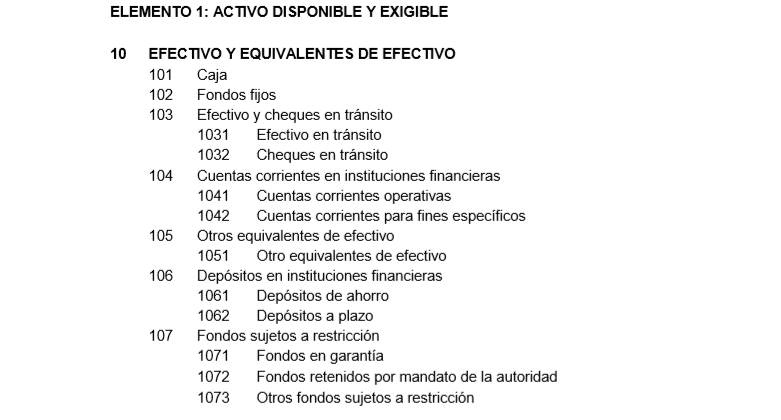

CUENTA 10 : EFECTIVO Y EQUIVALENTES DE EFECTIVO

DESCRIPCIÓN

Son todos aquellos medios de pago a disposición de la empresa, representado por el efectivo y equivalentes de efectivo, certificados bancarios, depósitos a plazo y fondos sujetos a restricción que impidan su disposición. Dado que registran los movimientos del efectivo, sin considerar la disponibilidad de los mismos, con el fin de cumplir con una adecuada presentación en los Estados Financieros, los saldos que representen partidas a largo plazo, serán mostradas como Activo no Corriente. De esta forma se mostrará como Corriente el disponible representado por los medios de pago en efectivo y sus equivalentes de efectivo, y como no Corriente aquellos depósitos a plazo cuyo vencimiento excede a los doce (12) meses posteriores a la fecha del balance.

CONTENIDO

Agrupa las subcuentas que representan medios de pago como dinero en efectivo, cheques, giros, entre otros, así como los depósitos en instituciones financieras, y otros equivalentes de efectivo disponibles a requerimiento del titular. Por su naturaleza corresponden a partidas del activo disponible; sin embargo, algunas de ellas podrían estar sujetas a restricción en su disposición o uso.

ESTRUCTURA [ P.C.G.E. 2019 – 2020 ]

DETALLE

- 101 Caja. Efectivo en caja.

- 102 Fondos fijos. Efectivo establecido sobre un monto fijo o determinado.

- 103 Efectivo en tránsito. Fondos en movimiento entre los distintos establecimientos de la entidad, así como los que se encuentren en poder de las entidades transportadoras de caudales. Incluye los cheques girados no entregados a los beneficiarios

- 104 Cuentas corrientes en instituciones financieras. Saldos de efectivo de la entidad en cuentas corrientes de disponibilidad inmediata. Las cuentas corrientes son de naturaleza operativa general o para fines específicos, como los depósitos en fideicomisos o cuentas específicas para el pago de detracciones.

- 105 Otros equivalentes de efectivo. Incluye instrumentos financieros equivalentes de efectivo, emitidos por instituciones financieras, y de naturaleza disponible a requerimiento del tenedor del instrumento. Los certificados de obras por impuestos se reconocen en esta cuenta.

- 106 Depósitos en instituciones financieras. Depósitos en ahorros y a plazo determinado, así como los intereses capitalizados.

- 107 Fondos sujetos a restricción. Efectivo que no puede utilizarse libremente, ya sea por corresponder a fondos en garantía, por disposición de alguna autoridad competente, o por mandato judicial.

DINÁMICA CONTABLE

Es debitada por:

- Las entradas de efectivo a caja y por reembolsos de fondos fijos.

- Los depósitos de cheques en instituciones financieras, las entradas de efectivo por medios electrónicos y otras formas de ingreso de efectivo.

- La diferencia de cambio, si se incrementa el tipo de cambio de la moneda extranjera.

- Las notas de abono emitidas por instituciones financieras.

Es acreditada por:

- Las salidas de efectivo por pagos a través de caja y bancos y de fondos fijos.

- Los pagos por medio de cheques, medios electrónicos u otras formas de transferencia de efectivo.

- La diferencia de cambio, si disminuye el tipo de cambio de la moneda extranjera.

- Las notas de cargo emitidas por instituciones financieras.

COMENTARIOS

- Los fondos fijos son montos de cuantía determinada, que son reembolsables para mantener el saldo autorizado, mientras que los saldos en caja son variables.

- En las cuentas corrientes en instituciones financieras se incluyen aquéllas que tienen fines específicos, tales como las que corresponden a fideicomisos.

- Para propósitos del estado de flujos de efectivo, los saldos de efectivo y equivalentes de efectivo, contienen el saldo de esta cuenta, excepto los fondos sujetos a restricción, pero sin limitarse necesariamente a esta cuenta. Los equivalentes de efectivo también pueden encontrar contenidos en la cuenta 11 Inversiones financieras.

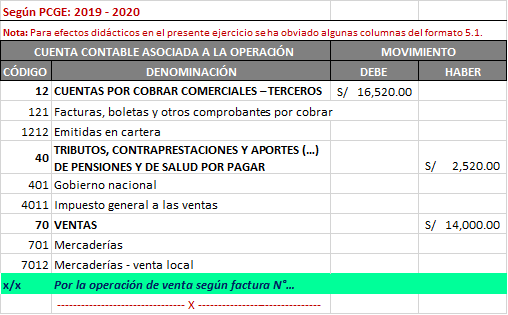

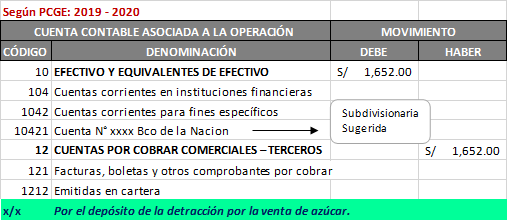

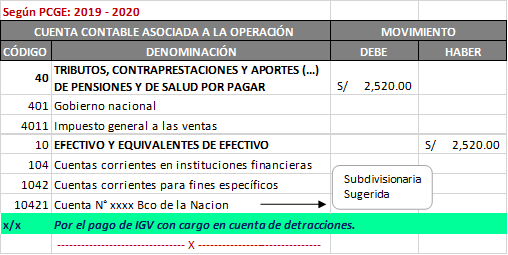

Caso Práctico Nº 1

OPERACIÓN

La empresa NEGOCIOS REYES S.A. en el mes de marzo realizó la venta de azúcar por un valor de S/. 16,520 (incluido IGV) a la empresa CHICLAYO S.A. ¿Cuál sería el tratamiento contable a seguir?

Datos : Venta de Azúcar, comprendida en el SPOT.

| – | Valor de Venta | S/ 14,000.00 |

| – | IGV 18% | S/ 2,520.00 |

| – | Total | S/ 16,520.00 |

| Importe a Detraer 10% * | S/ 1,652.00 | |

| Importe a cobrar en Cuenta corriente BCP 90% | S/ 14,868.00 |

*El importe detraído deberá ser depositado en la Cuenta habilitada en el Banco de la Nación.

SOLUCIÓN

CONCLUSIONES

Como vemos, aún aplicando el importe detraído, el contribuyente tiene un remanente por pagar. Al respecto, cabe indicar que para efectos del pago de la deuda tributaria, en el PDT – IGV Renta Mensual, formulario virtual Nº 621, se debe consignar en la opción determinación de la deuda – forma de pago en efectivo, por lo que el saldo de la deuda se cancelará a través del Sistema Pago Fácil.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta