Son las anotaciones o registros hechos en los libros de contabilidad, de todas y cada una de las operaciones económicas y financieras realizadas por la empresa.

Debemos aclarar que únicamente se denominan asientos contables a los realizados en el libro Diario y Caja.

Los registros efectuados en los libros de Inventarios y Balances y Mayor, no son considerados asientos de contabilidad.

CLASIFICACIÓN

Se clasifican considerando las cuentas deudoras o acreedoras que intervienen en la operación, y pueden ser:

- Asiento Simple.- Cuando interviene una sola cuenta deudora y una cuenta acreedora.

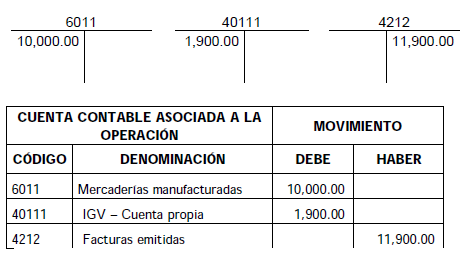

- Asiento Mixto.- Se considera asiento mixto cuando en la operación intervienen una cuenta deudora y dos más acreedoras, o por el contrario dos o más cuentas deudoras y una acreedora.

- Asiento Compuesto.- Cuando en la operación intervienen varias cuentas deudoras y varias cuentas acreedoras.

También se considera la siguiente clasificación de los asientos contables:

- Asiento de apertura.– Es el que se realiza cuando la empresa inicia sus actividades y tiene como sustento la escritura de constitución de la empresa.

- Asiento Normal o Corriente.- Son los que se realizan a través de toda la vida económica de la empresa, es decir, se dan con cada una de las transacciones económicas.

- Asiento de Cierre.- Es el que se ejecuta para cerrar el ejercicio económico, que económica y legalmente es de un año y coincide con el año calendario.

- Asiento de Reapertura.- Es aquel que se efectúa al iniciar el nuevo ejercicio económico, es decir, después de haber elaborado el balance de fin de año.

Ejemplos:

ASIENTO SIMPLE

- Se cancela con efectivo factura de energía por S/ 1,000.00

ASIENTO MIXTO

- Se compra mercadería por S/. 10,000.00 más el IGV.

- Se vende mercadería por S/ 20,000.00 más el IGV.

ASIENTO COMPUESTO

- Se venden S/ 12,000.00 de mercadería más el IGV y nos

cancelan el 50% con efectivo y el saldo queda a crédito.

fuente: CONTABILIDAD BÁSICA I Roberto Reyna Márquez

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Estudio Tributario Reyes.

Me gustaMe gusta