Sujetos obligados a presentar la DAOT 2022

✅🟡 Declaración Anual de Operaciones con Terceros – DAOT

- Empresas que al 31 de diciembre del 2022, hubiesen tenido la categoría de Principales Contribuyentes

- Estén obligados a presentar por lo menos una declaración mensual del IGV durante el ejercicio y siempre que por dicho ejercicio cumplan con cualquiera de las siguientes condiciones adicionales:

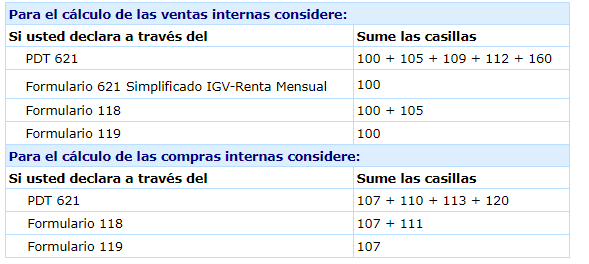

i. El monto de sus ventas internas haya sido superior a las setenta y cinco (75) UIT.

- Para tal efecto se consideran los montos declarados en las casillas 100, 105, 109, 112 y 160 del PDT 621 IGV – Renta Mensual y/o en las casillas 100, 105 y 109 del Formulario Virtual 621 IGV – Renta Mensual y/o en la casilla 100 del Formulario Virtual N.º 621 Simplificado IGV – Renta Mensual.

ii. El monto de sus adquisiciones de bienes, servicios o contratos de construcción haya sido superior a las setenta y cinco (75) UIT.

- Para tal efecto se consideran los montos declarados en las casillas 107, 110, 113 y 120 del PDT 621 IGV – Renta Mensual y/o en las casillas 107, 113 y 120 del Formulario Virtual 621 IGV – Renta Mensual y/o en la casilla 107 del Formulario Virtual N.º 621 Simplificado IGV – Renta Mensual.

La UIT a considerar es la vigente durante el ejercicio al que corresponda la declaración a efectuar.

- Las asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que hayan realizado sólo operaciones inafectas del IGV en el 2022, que se encuentren obligadas a presentar el PDT 601 y que hubieran declarado más de diez (10) trabajadores en el período tributario noviembre de 2022.

Operaciones a informar

Se deberá incluir en la DAOT, las Operaciones con Terceros que el declarante hubiera realizado durante el ejercicio en calidad de proveedor o cliente. Se entiende como Operación con Tercero a la suma de los montos de las transacciones realizadas con cada tercero (cliente o proveedor), siempre que dicha suma sea mayor a dos (2) UIT. Para el ejercicio 2022 será de S/. 9,200.00.

Cronograma de Presentación de la DAOT 2022

La declaración «PDT 3500» o el formato denominado “Constancia de no tener información a declarar” deben ser presentados hasta el día que corresponda al mes de marzo del año siguiente al ejercicio a declarar, de acuerdo al siguiente detalle:

| Fecha Vencimiento | Último dígito del número de RUC | Vencimiento |

|---|---|---|

| Miércoles 01/03/2023 | 0 | Primer día hábil de marzo |

| Jueves 02/03/2023 | 1 | Segundo día hábil de marzo |

| Viernes 03/03/2023 | 2 y 3 | Tercer día hábil de marzo |

| Lunes 06/03/2023 | 4 y 5 | Cuarto día hábil de marzo |

| Martes 07/03/2023 | 6 y 7 | Quinto día hábil de marzo |

| Miércoles 08/03/2023 | 8 y 9 | Sexto día hábil de marzo |

| Jueves 09/03/2023 | Buenos Contribuyentes | Séptimo día hábil de marzo |

BASE LEGAL: ART 15º DE LA RESOLUCION DE SUPERINTENDENCIA Nº 024-2002/SUNAT

Operaciones que no se deben informar

Las transacciones que no se informan en la DAOT son las siguientes:

- La exportación de bienes y/o servicios.

- La utilización en el país de servicios prestados por no domiciliados.

- La importación de bienes.

- Las consideradas como retiros de bienes, conforme a las normas del IGV.

- Aquéllas por las que no exista la obligación de consignar el número de RUC o el número del documento de identidad del adquirente o usuario; salvo que los comprobantes de pago contengan dicha información

- Las realizadas en los períodos durante los cuales el Declarante hubiera pertenecido al Nuevo RUS.

- Las que hubieran sido informadas a la SUNAT a través de COA Estado o por la obligación prevista en el Reglamento de Notas de Crédito Negociables, siempre que se hayan informado las transacciones realizadas en los doce meses del ejercicio.

No se considerará incluida dentro de esta excepción la información proporcionada en virtud de requerimientos particulares formulados por la SUNAT.

Aquéllas registradas en el Registro de Ventas e Ingresos o de Compras llevados de manera electrónica en SUNAT Operaciones en Línea en aplicación de lo dispuesto en la Resolución de Superintendencia N.º 066-2013/SUNAT o en la Resolución de Superintendencia N.º 379-2013/SUNAT, salvo en las que sin que exista obligación de acuerdo al Reglamento de Comprobantes de identificar al adquirente o usuario se hubiese consignado el número del documento de identidad de dichos sujetos y que no hubieran sido anotadas en forma detallada en el Registro de Ventas e Ingresos o en el Registro de Compras

RESOLUCIÓN DE SUPERINTENDENCIA Nº 036-2016/SUNAT

Obtenga el PDT Operaciones con Terceros

ENLACE: Obtenga el PDT Operaciones con Terceros

Aspectos a tener en cuenta

- Revise los montos informados en su PDT DAOT. Si usted es un sujeto del IGV, los montos de los ingresos y gastos informados en su DAOT no pueden ser superiores a la suma anualizada de sus ventas y compras internas informadas a través de sus declaraciones juradas mensuales de IGV; es por ello que no debe informar en la DAOT, exportaciones, importaciones, servicios prestados por no domiciliados entre otros.

- Es importante que usted declare correctamente los datos de identificación (número de RUC o del DNI u otro, según corresponda) de sus clientes o proveedores.

- No se deberá informar en la DAOT los servicios considerados como rentas de cuarta categoría sustentados con Recibos por Honorarios.

Algunos de los errores más frecuentes en que incurren los obligados a presentar esta declaración:

§ Inclusión de ceros adicionales en los montos informados.

§ Consignan el monto de las importaciones como una transacción realizada con la agencia de aduanas.

§ Declaran las operaciones de comercio exterior (exportaciones e importaciones), cuando en la DAOT sólo se informan operaciones internas.

Forma y lugar de presentación

DEL PDT 3500

- SUNAT Virtual: sólo para aquellos que tengan 500 o menos Operaciones con Terceros por informar (considérese operaciones de ingreso más las de compra).

- Centros de Servicios al Contribuyente y Oficinas de la SUNAT: exclusivamente para aquellos que tengan más de 500 operaciones con terceros por informar.

DE LA CONSTANCIA DE NO TENER INFORMACIÓN A DECLARAR

Este documento se presentará exclusivamente a través del Sistema SOL, habilitado en SUNAT Virtual.

- Previamente el contribuyente deberá obtener su Código de Usuario y la Clave de acceso a SUNAT Operaciones en Línea – SOL.

- Si ya tiene su clave de acceso, ingrese al modulo: SUNAT Operaciones en Línea -SOL y efectúe su envío.

Infracciones por no presentar el DAOT

Si no se presenta dentro del cronograma establecido, se incurre en la infracción de Numeral 2 del articulo 176 del TUO del Código Tributario. «No presentar otras declaraciones o comunicaciones dentro

de los plazos establecidos«

| REGIMEN TRIBUTARIO | SANCION |

|---|---|

| REGIMEN GENERA Y MYPE TRIBUTARIO | 30% UIT |

| REGIMEN ESPECIAL | 15% UIT |

Sin embargo, siempre que subsane de manera voluntaria , conforme al Anexo II de la Resolución de superintendencia Nº 063/2007/SUNAT, Reglamento de del Règimen de Gradualidad aplicable a infracciones del Código Tributario, se dispone de lo siguiente:

INFRACCIONES DEL NUMERAL 2 DEL ART 176 DEL TUO CODIGO:

| SUBSANACION VOLUNTARIA | 100% REBAJA (No se aplica el Criterio de Gradualidad de Pago) |

| SUBSANACION INDUCIDA | *CON PAGO 90% | SIN PAGO 80% |

FORMA DE SUBSANACION: Presentando la declaración jurada o comunicación omitida.

* SUBSANACION INDUCIDA: si subsana la infracción dentro del plazo otorgado por SUNAT.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

AGRADECEMOS SU INFORMACION BASTANTE DIDACTICA

Me gustaMe gusta

Gracias! Vicente.

Me gustaMe gusta

Gracias por la información

Me gustaMe gusta

saludos!

Me gustaMe gusta