Cuenta 60 COMPRAS

CONTENIDO

Acumula las compras de bienes que efectúa la entidad, para destinarlos a la venta o para incorporarlos al proceso productivo.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

601 Mercaderías

602 Materias primas

603 Materiales auxiliares, suministros y repuestos

604 Envases y embalajes

609 Costos vinculados con las compras

RECONOCIMIENTO Y MEDICIÓN

Las subcuentas 601 hasta 604 acumulan el costo de compra al proveedor, mientras que la subcuenta 609 acumula todos los costos adicionales necesarios para tener los inventarios en condiciones de ser utilizadas en el propósito del negocio.

COMENTARIOS

Las compras deberán registrarse en las subcuentas que correspondan, efectuando la transferencia del costo total de las compras a los inventarios del Elemento 2, a través de la cuenta 61 Variación de inventarios, de manera simultánea al reconocimiento en esta cuenta.

Esta cuenta incluye además las compras de bienes destinados al consumo inmediato y que por lo tanto no formarán parte de los inventarios de la entidad. En este caso la transferencia por destino se hará a través de la subcuenta 791 Cargas imputables a cuentas de costos y gastos. Cuando la compra se destina al costo de activos inmovilizados, la transferencia se efectúa a la cuenta del activo inmovilizado correspondiente, a través de la cuenta 72 Producción de activo inmovilizado.

La subcuenta 601 Mercaderías y la divisionaria 6091 Costos vinculados con las compras de mercaderías, permiten, conjuntamente con la subcuenta 611 Variación de inventarios – mercaderías, construir el costo de mercaderías vendidas de acuerdo con su naturaleza, para determinar el margen comercial. Por su parte, las subcuentas 602 a 604, y la divisionarias 6092 a 6094, permiten, conjuntamente con las subcuentas 612 a 614, acumular el valor agregado generado en el período (cuenta 82).

La información acumulada en esta cuenta contribuye a preparar un detalle de los gastos basado en su naturaleza, requerido por la NIC 1, párrafo 99.

NIIF e INTERPRETACIONES RELACIONADAS:

NIC 1 Presentación de estados financieros NIC 2 Inventarios

NIIF PYMES:

Sección 3 Presentación de estados financieros

Sección 4 Estado de situación financiera

Sección 13 Inventarios

Caso Práctico

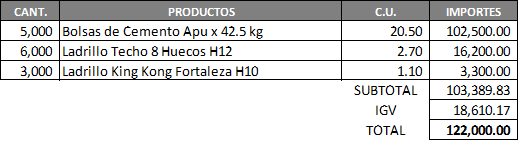

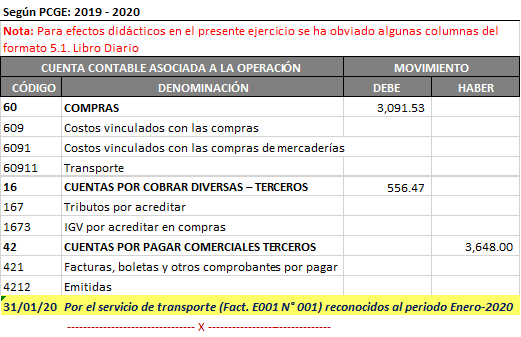

La empresa NUEVOS RETOS PERU SAC dedicada a la compra y venta de productos de materiales de construcción, el 31 de ENERO de 2020, según previa cotización MCA1 N° 0400, compra al contado mediante transferencia bancaria en cuenta del Banco de Crédito a la empresa MATERIALES DE CONSTRUCCION A1 SAC los siguientes productos:

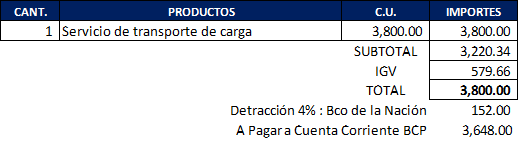

Además, prestó el servicio de transporte a la empresa TRANSPORTES EL RÁPIDO SAC según detalle a continuación:

De los productos y servicios detallados los proveedores emiten las siguientes Facturas y guías y se realizan las siguientes operaciones:

GUÍAS : La empresa NUEVOS RETOS PERU SAC recibe toda la mercadería el día 31/01/2020 según guías de remisión remitentes Serie 01 N° 01 y 02, ingresando la mercadería a su almacén.

FACTURAS: La empresa NUEVOS RETOS PERU SAC recibe la FT001 N° 0001 por S/ 118,700.00 con fecha de emisión del 31/01/2020 y la Factura FT001 N° 0002 por S/ 3,300.00 con fecha de emisión del el 01/02/2020.

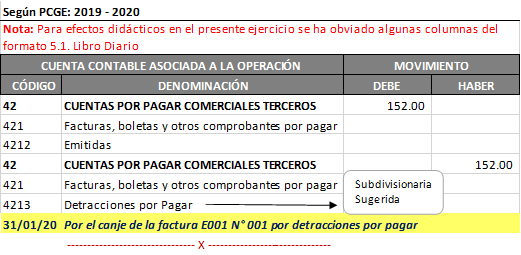

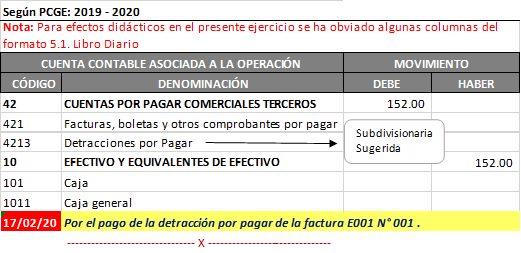

Además, la empresa NUEVOS RETOS PERU SAC realiza el deposito de detracción el 17/02/2020 por S/152.00 (4% del total de la factura E001 N° 0001) a la cuenta de detracciones del Banco de la nación a nombre de la empresa TRANSPORTES EL RAPIDO SAC por el servicio prestado y el saldo a su cuenta corriente de la empresa de transportes por el importe de S/ 3,648.00.

Al respecto, se desea saber cuál sería el tratamiento contable a seguir para la empresa NUEVOS RETOS PERU SAC de las operaciones anteriormente descritas:

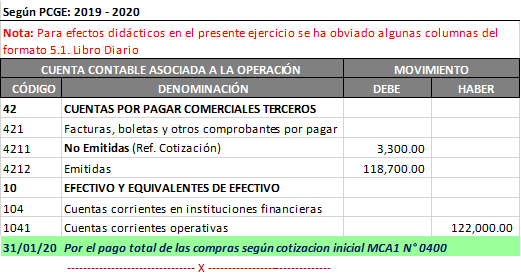

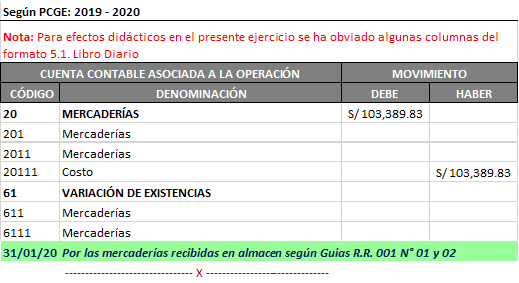

SOLUCIÓN [ OPERACIONES 01 Y 02 ]

Para el periodo de enero 2020 se realizaría los siguientes asientos contables:

NOTA: El concepto de tributos por acreditar, se aplica cuando se haya recibido el bien y/o servicio, y el comprobante de pago no se haya emitido. La finalidad es cumplir con el principio de devengado en donde se menciona que, para la preparación de los estados financieros «los efectos de las transacciones y demás sucesos se reconocen cuando ocurren (y no cuando se recibe o paga dinero u otro equivalente al efectivo)».

Para el periodo de febrero 2020 se registra la factura en el Registro de Compras (provisión) y se realiza la reversión respectiva. Para el reconocimiento del crédito fiscal se realizaría el siguiente asiento contable:

SOLUCIÓN [ OPERACIÓN 3 ]

Para el periodo de enero 2020 se realizaría los siguientes asientos contables:

Para el periodo de febrero 2020 se registra la factura en el Registro de Compras (provisión) y se realiza la reversión respectiva. Para el reconocimiento del crédito fiscal se realizaría el siguiente asiento contable:

Tratamiento Tributario

Al respecto del caso practico propuesto y acorde al tratamiento contable realizado, se desea saber cuál sería el tratamiento y la incidencia tributaria para la empresa NUEVOS RETOS PERU SAC de las operaciones anteriormente descritas:

a) Impuesto General a las Ventas

Los requisitos para el derecho al crédito fiscal están determinados en los artículos 18 y 19 de la Ley del Impuesto General a las Ventas.

Para efectos del Impuesto General a las Ventas, se requiere para tomar el crédito fiscal que el IGV consignado en el comprobante de pago cumpla con los requisitos sustanciales y formales establecidos en los artículos 18º y 19º TUO de la Ley del IGV (Decreto Supremo Nº 055-99-EF). Un aspecto importante a considerar es el cumplimiento de los requisitos sustanciales.

Como se advierte de los asientos anteriores, el importe correspondiente al IGV que se traslada al adquirente se refleja como un IGV por aplicar (cuenta 167), y ello es así dado que si bien este impuesto puede calificar como crédito fiscal se encuentra condicionado a su sustento en un comprobante de pago que debe ser anotado en el Registro de Compras tendiendo en consideración la fecha de emisión independiente de la fecha de entrega del los bienes. En este sentido, habiéndose emitido y por ende recepcionado extemporáneamente el correspondiente comprobante de pago, pero antes del plazo máximo para su anotación (12 meses siguientes a su emisión), la factura FT001 N° 0002 sera registrado en el periodo de febrero. Además en la operación del servicio de transporte, dicha compra esta sujeto al sistema de detracciones, el crédito fiscal será acreditado solo cuando se haya cumplido dicha formalidad y podrá el adquirente anotar el mismo en el Registro de Compras del mes de febrero.

b) Ley del Impuesto a la Renta

Las rentas de la tercera categoría se consideran producidas en el ejercicio comercial en que se devenguen.

Dado que los estados financieros se preparan sobre la base del Devengado, los efectos de las transacciones y demás sucesos se reconocen cuando ocurren y no cuando se efectúe el cobro o pago. Así, de conformidad con el Marco Conceptual, independientemente del pago, el gasto se reconocerá cuando ocurra. Por tanto, las compras de mercadería realizadas y el servicio prestado deberá incorporarse en el período en el que se realizó (período del devengo) y que corresponde al periodo enero del caso práctico.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Un comentario sobre “PCGE 2019–2020✔️COMPRAS Cuenta 60: Reconocimiento de compras de mercadería con IGV por acreditar. Asiento contable [Plan Contable General Empresarial 2019]”