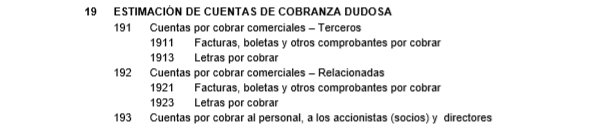

19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA

CONTENIDO

Agrupa las subcuentas que acumulan las estimaciones por deterioro de las cuentas por cobrar.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTA

- 191 Cuentas por cobrar comerciales – Terceros. Incorpora la estimación de cobro dudoso de las cuentas por cobrar a clientes.

- 192 Cuentas por cobrar comerciales – Relacionadas. Comprende la estimación de cobro dudoso de las compañías relacionadas en transacciones comerciales.

- 193 Cuentas por cobrar al personal, a los accionistas (socios) y directores. Incluye la estimación de cobro dudoso de las cuentas por cobrar al personal, accionistas y directores.

- 194 Cuentas por cobrar diversas – Terceros. Comprende la estimación de cobro dudoso de las cuentas por cobrar diversas con terceros.

- 195 Cuentas por cobrar diversas – Relacionadas. Comprende la estimación de cobro dudoso de las cuentas por cobrar diversas a relacionadas.

RECONOCIMIENTO Y MEDICIÓN

Se reconoce la estimación de cobranza dudosa (NIIF 9, párrafo 5.5), discriminándola por la naturaleza de la cuenta por cobrar, y paralelamente la cuenta de gasto correspondiente – divisionaria 6841.

Las cuentas en moneda extranjera a la fecha de los estados financieros se expresarán al tipo de cambio aplicable a las cuentas por cobrar relacionadas.

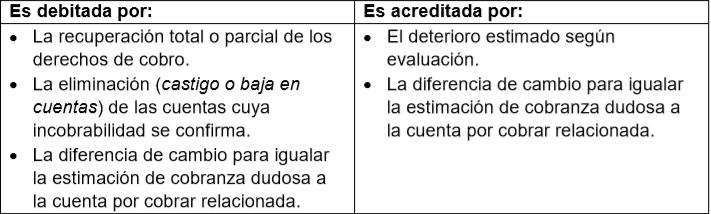

DINÁMICA DE LA CUENTA 19

COMENTARIOS

Aquellas cuentas, cuya estimación de incobrabilidad se confirma, son retiradas de la contabilidad, eliminando las cuentas que acumulan el derecho de cobro y aquellas de valuación que acumulan la estimación de incobrabilidad. Esta cuenta se relaciona directamente con las cuentas 12, 13, 14, 16 y 17.

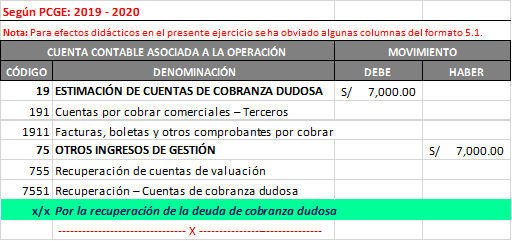

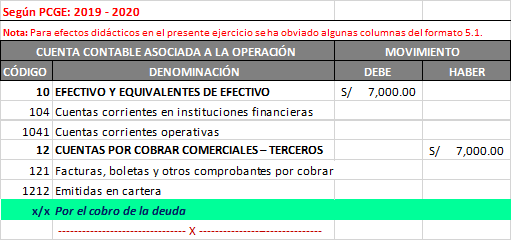

Caso Práctico

La empresa REYES SAC ha realizado la provisión de cuentas de cobranza dudosa en el año 2017, por un importe de S/. 17,000.00, que resultó deducible tributariamente, correspondiente a 4 facturas de la empresa JEMSAC , las cuales en el ejercicio 2018 presentan la siguiente condición:

- IMPORTES COBRADOS : S/ 7,000.00

- IMPORTES INCOBRABLES : S/ 10,000.00

Solución

Recuperación de Deuda considerada de cobranza dudosa.

Contabilización del castigo de la factura incobrable

Incidencia Tributaria

Para efectos tributarios el importe de S/ 7,000.00 califica como renta gravable de tercera categoría, por lo que se debe considerar tanto para el cálculo de los pagos a cuenta del Impuesto a la Renta de los períodos correspondientes, así como para la determinación de la renta neta imponible. El castigo efectuado por el importe de S/. 10,000.00, tiene validez tributaria si consideramos que fue provisionada el ejercicio anterior y además porque el monto exigible al deudor es menor a tres (3) UITs, no existiendo por ende la obligación de que hubieran realizado acción judicial.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta