16 CUENTAS POR COBRAR DIVERSAS – TERCEROS

CONTENIDO

Agrupa los derechos exigibles de cobro por la empresa a terceras personas no relacionadas o no vinculadas, naturales o jurídicas, en virtud de una transacción conexa distinta a ventas u operaciones propias del giro del negocio. Conforme con lo señalado en el párrafo 9 de la NIC 39, este tipo de activo financiero califica como préstamos y partidas por cobrar, debiendo ser reconocido en el balance cuando según las cláusulas contractuales se realice el hecho, tal como la entrega de los activos financieros (dinero) al deudor.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

- 161 Préstamos. Comprende los créditos no comerciales entregados a terceros.

- 162 Reclamaciones a terceros. Incluye los efectos de las transacciones relacionadas con reclamos de actividades comerciales y no comerciales, tales como compensaciones por bienes o seguros por siniestros, tributos, entre otros.

- 163 Intereses, regalías y dividendos. Incluye los derechos de cobro por intereses y regalías devengados, y por dividendos en efectivo declarados por las entidades donde se mantiene inversiones.

- 164 Depósitos otorgados en garantía. Comprende los montos entregados en garantía, tales como depósitos por arrendamiento de bienes muebles e inmuebles, depósitos por cartas fianza u otras garantías entregadas.

- 165 Venta de activo inmovilizado. Derechos de cobro por venta de inversión mobiliaria; propiedades de inversión; propiedad, planta y equipo ; y otros activos de largo plazo.

- 166 Activos por instrumentos financieros. Incluye los efectos favorables relacionados con la medición a valor razonable de los instrumentos financieros primarios cuando se adquieren en una compra no convencional y se elige para su reconocimiento la fecha de liquidación, así como los efectos favorables en el caso de los instrumentos financieros derivados, tales como contratos a plazo, intercambios, entre otros.

- 167 Tributos por acreditar. Comprende la acumulación de pagos a cuenta por impuesto a la renta e ITAN, el IGV por acreditar en compras y no domiciliados, así como el impuesto a la renta por aplicar en obras por impuestos mientras se desarrolla la obra y hasta la obtención del certificado correspondiente.

- 169 Otras cuentas por cobrar diversas. Incluye las entregas a rendir cuenta efectuadas a terceros y cualquier cuenta por cobrar no incluida en las subcuentas anteriores.

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán por el valor razonable de la transacción, generalmente igual al costo. Después de su reconocimiento inicial se medirán al costo amortizado, excepto por los activos por instrumentos financieros que, se miden a su valor razonable; cuando esta medición es impracticable, tales activos se medirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuenta por cobrar medida al costo amortizado, el importe de esa cuenta se reducirá mediante una cuenta de valuación, para efectos de su presentación en estados financieros (estimación de cobranza dudosa).

Las cuentas en moneda extranjera pendientes de cobro a la fecha de los estados financieros, se expresarán al tipo de cambio aplicable a las transacciones a dicha fecha.

DINÁMICA DE LA CUENTA 16

Es debitada por:

- Los préstamos otorgados.

- Las reclamaciones.

- Los intereses, las regalías y los dividendos por cobrar.

- Los depósitos otorgados en garantía.

- La venta de activo inmovilizado.

- Los efectos favorables en la medición al valor razonable de los activos por instrumentos financieros.

- El reconocimiento del IGV no acreditado en compras y el que corresponde pagar por los servicios de sujetos no domiciliados para fines del impuesto a la renta.

- La acumulación de los montos ejecutados en obras por impuestos.

- La diferencia de cambio, cuando el tipo de cambio se incrementa.

Es acreditada por:

- Las cobranzas efectuadas.

- La eliminación (castigo) de las cuentas por cobrar diversas de las deudas incobrables.

- La disminución de los efectos favorables en la medición al valor razonable de los activos por instrumentos financieros.

- La compensación del IGV pagado en compras y el pagado por cuenta de no domiciliados.

- La obtención del certificado de obras por impuestos, el que se acumula en la subcuenta 105.

- La diferencia de cambio, cuando disminuye el tipo de cambio.

COMENTARIOS

La subcuenta Intereses, regalías y dividendos, registra los intereses sobre la base de tiempo, las regalías en concordancia con los términos del contrato que les dio origen, y los dividendos en la fecha que es reconocido el derecho del accionista a recibir el pago, respectivamente. La subcuenta 194 Cuentas por cobrar diversas – Terceros, acumula la estimación de los saldos de cobranza dudosa, actuando como cuenta de valuación para los componentes de esta cuenta.

Los pagos a cuenta del impuesto a la renta y del ITAN se aplican contra el impuesto calculado reconocido en la sub divisionaria 40171. El IGV por acreditar en compras se traslada a la 4011 cuando se compensa, y el IGV no domiciliados corresponde al que se debe pagar por cuenta del sujeto no domiciliado en la recepción de servicios, el que luego es acreditado en la sub divisionaria 40111.

Para efectos de presentación, los saldos de esta cuenta deberán clasificarse como corrientes si vencen hasta un año después de la fecha del estado de situación financiera y no corrientes si exceden de dicho plazo.

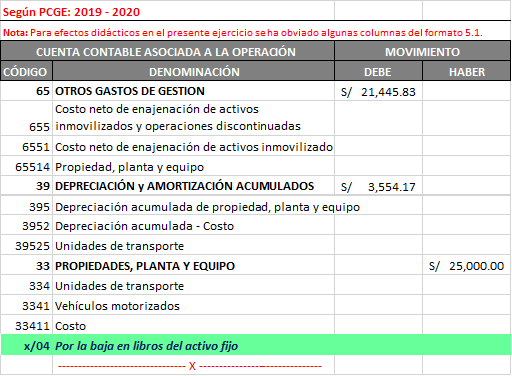

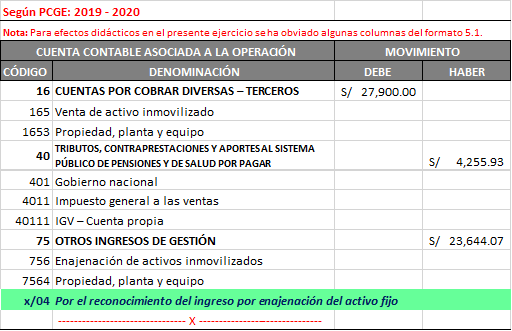

Caso Práctico

Con fecha 01.04.2019, la empresa REYES S.A. efectúa la venta de un vehículo, que se encontraba destinado para el transporte de sus mercaderías (gravadas con IGV ), por un valor total según tasación que asciende a S/. 27,900.00 (incluye IGV). Dicho bien fue adquirido el día 01.01.2018, siendo su valor en libros S/. 21,445.83, neto de una depreciación correspondiente a S/. 3,554.17.

Solución

Incidencia Tributaria

Respecto al Impuesto General a las Ventas, el artículo 22º del TUO de la Ley del IGV e ISC, señala que en el caso de venta de bienes depreciables destinados a formar parte del activo fijo, antes de transcurrido el plazo de dos (2) años de haber sido puestos en funcionamiento y en un precio menor al de su adquisición, se deberá reintegrar el crédito fiscal aplicado en la adquisición de dichos bienes en el mes de la venta, en la proporción que corresponda a la diferencia de precio.

Además resultarán gravados con el impuesto los ingresos provenientes de la enajenación del activo fijo toda vez que proviene de una operación con un tercero, y en consecuencia, resultará deducible el importe registrado como costo neto de enajenación que se empleará para determinar la renta bruta del contribuyente de conformidad con lo dispuesto por el artículo 20º del TUO de la LIR.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta

la cuenta 64 el gasto por tributo del reintegro es decucible para determinar la renta bruta de 3ra catgoria?

Me gustaMe gusta

BUENAS NOCHES, TENIA UNA CONSULTA EL REINTEGRO DEL IGV POR LA VENTA DEL ACTIVO FIJO ANTES DE LOS 2 AÑOS ¿ESTA GRAVADO CON EL IR O ES UN GASTO REPARABLE ?

Me gustaMe gusta