14 CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS (SOCIOS) Y DIRECTORES

CONTENIDO

Agrupa las subcuentas que representan las sumas adeudadas por el personal, accionistas (o socios) y directores, diferentes de las cuentas por cobrar comerciales, así como las suscripciones de capital pendientes de pago.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

- 141 Personal. Cuentas por cobrar al personal por préstamos, adelantos o entregas a rendir cuenta, incluyendo al personal de gerencia.

- 142 Accionistas (o socios). Cuentas por cobrar por acciones suscritas y no pagadas, o préstamos que se les haya otorgado.

- 143 Directores. Cuentas por cobrar por préstamos, adelanto de dietas, o entregas a rendir cuenta.

- 149 Diversas. Cualquier otra cuenta por cobrar no señalada en las divisionarias anteriores.

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán inicialmente a su valor razonable, que es generalmente igual al costo. Después de su reconocimiento inicial se medirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuenta por cobrar, el importe se reducirá mediante una cuenta de valuación para efectos de su presentación en estados financieros.

Las cuentas en moneda extranjera pendientes de cobro a la fecha de los estados financieros, se expresarán al tipo de cambio aplicable a las transacciones a dicha fecha.

DINÁMICA DE LA CUENTA 14

Es debitada por:

- Los préstamos al personal, directores y accionistas.

- Los aportes pendientes de cobro en la suscripción de acciones.

- La diferencia de cambio en caso se incremente el tipo de cambio.

Es acreditada por:

- Los pagos recibidos del personal, directores y accionistas.

- La diferencia de cambio si disminuye el tipo de cambio.

COMENTARIOS

El saldo correspondiente a suscripciones por cobrar a socios o accionistas, se presentará en el balance general, deduciéndolo de la cuenta 52 Capital adicional. La subcuenta 193 Cuentas por cobrar al personal, a los accionistas (socios), y directores, acumula la estimación de los saldos de cobranza dudosa, actuando como cuenta de valuación para los componentes de esta cuenta. Para efectos de presentación, los saldos de esta cuenta deberán clasificarse como corrientes si vencen hasta un año después de la fecha del estado de situación financiera, y no corrientes si exceden de dicho plazo.

Caso Práctico

La empresa REYES S.A. tiene 3 accionistas y uno de ellos (persona natural con negocio) se ha comprometido a aportar productos. Se consulta cómo sería el tratamiento contable, conociendo que la empresa los empleará como mercaderías, que la Escritura Pública se inscribe en Registros Públicos al mes siguiente de haberse tomado el acuerdo por Junta General de Accionistas y que de acuerdo a tasación, los bienes se valúan en S/. 10,000 más IGV.

Solución

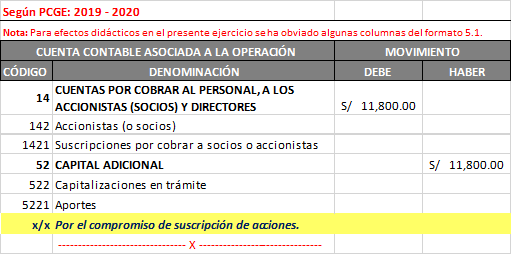

Por el compromiso del accionista del aporte no dinerario a efectuar

El aporte surge como consecuencia de un compromiso de las personas que conforman la empresa, las cuales prometen aportar a la sociedad un bien determinado. Conforme con el artículo 22º de la Ley General de Sociedades cada socio está obligado frente a la sociedad por lo que se haya comprometido a aportar al capital, pudiendo ser los aportes dinerarios o no dinerarios, como en este último caso ocurre respecto al socio que cumple con efectivizar el mismo a través de la entrega de bienes. El asiento a efectuar por el compromiso del accionista bajo el nuevo Plan Contable General Empresarial, considerando que la inscripción en Registros Públicos de la Escritura Pública se efectúa al mes siguiente, sería tal como se muestra a continuación:

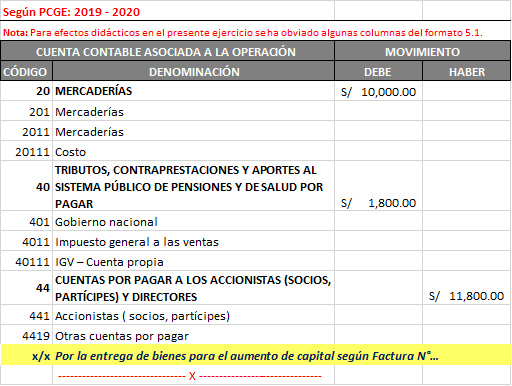

Por la cancelación del aporte comprometido

Cuando se produce por parte del accionista la entrega del bien con los beneficios y riesgos inherentes y el costo puede ser medido confiablemente, la empresa debe reconocer el activo de acuerdo al destino que le piense dar al mismo (existencia o activo fijo tangible); ello independientemente a contar o no con el comprobante de pago. Debe advertirse que de acuerdo con el artículo 25º de la Ley General de Sociedades la entrega de bienes muebles aportados a la sociedad debe quedar completada a más tardar al otorgarse la escritura pública de constitución o de aumento de capital.

De otro lado, en el caso planteado el aporte de bienes que efectúa el accionista (persona natural con negocio) se encuentre gravado con el IGV al cumplirse el supuesto de hecho descrito en el literal a) del artículo 1º TUO LIGV. En función a ello, la empresa que recibe el aporte debe entregar acciones respecto al precio total, dándole un tratamiento similar como si el aporte fuera en dinero en efectivo.

Además, por el aporte se transfiere en propiedad a la sociedad el bien aportado, en esta operación se debe emitir un comprobante de pago a nombre de la empresa que recibe el bien. Conforme lo antes expresado, para el presente caso práctico se considerará que el IGV que grava la transferencia de los bienes, otorga derecho al Crédito Fiscal al cumplirse los requisitos sustanciales y formales regulados en los artículos 18º y 19º del TUO LIGV.

Se debe contabilizar el aporte del accionista en bienes muebles a ser empleados como mercaderías, tal como a continuación se muestra:

(*) En el supuesto que el socio fuera una persona jurídica se deberá emplear la cuenta 47 Cuenta por pagar diversas – Relacionadas.

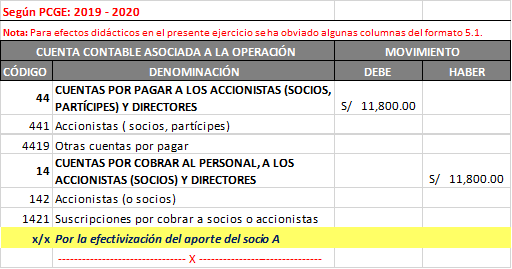

Una vez que se emiten y se entregan las acciones se debe efectuar el asiento siguiente:

Al inscribirse en Registros Públicos la La Escritura Pública, se reclasificará de la cuenta 52: Capital Adicional a la cuenta 50: Capital.

Por último, la empresa REYES S.A. estará obligada a comunicar a la SUNAT, dentro de los diez (10) primeros días del mes siguiente de inscrito en Registros Públicos la emisión de acciones tal como lo establece la Primera Disposición Transitoria y Final del TUO de la Ley del Impuesto a la Renta.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta

una consulta, si una empresa de persona natural con negocio tiene en su empresa vehiculos maquinarias y mercaderia, lo consigna como aporte a una nueva empresa como persona juridica sac, del cual es socio. cual seria el tratamiento tributario y contable

Me gustaLe gusta a 1 persona

Buenos dias Marisol, tendría que facturar esos aportes debido a que es una enajenación de bienes, Según el Art 05 de la LIR, se entiende por enajenación la venta, permuta, cesión definitiva, expropiación, aporte a sociedades y, en general, todo acto de disposición por el que se transmita el dominio a título oneroso.

Me gustaMe gusta

Hola buen dia , si un socio aporte maquinarias estas se tienen que depreciar? y como seria el asiento contable del aporte.Gracias

Me gustaMe gusta

Hola Mariangela, Todo aporte de capital en activo fijo es perfectamente deducible la depreciación siempre que se use en la empresa, se tiene que realizar el aporte mediante acta y elevar a escritura pública (P.J.), la acreditación de la propiedad es importante el contador debe elaborar la valorización. en una empresa en marcha, el asiento sería (PCGE 2019) 142 / 522, 333 / 142 y 522 / 501. Saludos.

Me gustaMe gusta

buenas tardes como haria un asiento contable de aumento de capital con bienes no dinerarios

Me gustaMe gusta

buenos dias Yessica, el asiento seria , por ejemplo aporte de mercaderia. 14/50 y 20/14.

Me gustaMe gusta

Buenas tardes, en caso el aporte sea en mercadería y no tiene el factura de compra, podría sustentar con una valorización de existencia… o a valor de mercado…o necesariamente necesita el comprobante de pago. En el caso de persona natural con negocio…no es accionista, ni es socio…igual se puede utiliza la 14 para el asiento

Me gustaMe gusta

Hola Tatina, efectivamente es válido una valorización de bienes si la aportante o socio es «Persona Natural sin negocio» El asiento: 14/50 , 20 mercaderia / 14. Saludos

Me gustaMe gusta

Buenos dias, tengo un predio que compre hace unos años y ahora quisiera transferirlo a nombre de mi empresa (EIRL), que deberia hacer?

Me gustaMe gusta

Mediante aumento de capital, mediante escritura publica. Saludos

Me gustaMe gusta

Buenas noches, se creo una empresa jurídica en rubro de turismo, 2 socios aumentan

capital con un bus comprado a nombre de la empresa, como seria la nota de contabilidad. gracias.

Me gustaMe gusta

Como seria el asiento en el caso de ser persona jurídica con una eirl que aporta al capital una laptop que quedo registrada en las escrituras.

Me gustaMe gusta