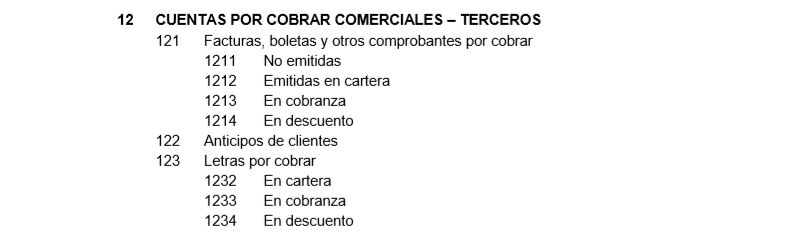

12 CUENTAS POR COBRAR COMERCIALES – TERCEROS

CONTENIDO

Agrupa las subcuentas que representan los derechos de cobro a terceros que se derivan de las ventas de bienes y/o servicios que realiza la entidad en razón de su objeto de negocio.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

- 121 Facturas, boletas y otros comprobantes por cobrar. Créditos otorgados por venta de bienes o prestación de servicios. En caso no se haya emitido el documento, pero sí devengado el ingreso y la cuenta por cobrar correspondiente, se debe registrar el derecho exigible en esta subcuenta.

- 122 Anticipos de clientes. Montos anticipados por clientes a cuenta de ventas posteriores. Es de naturaleza acreedora.

- 123 Letras por cobrar. Créditos que se formalizan con letras aceptadas en canje de facturas, boletas u otros comprobantes por cobrar.

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán inicialmente a su valor razonable, que es generalmente igual al costo. Después de su reconocimiento inicial se medirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuenta por cobrar, el importe de esa cuenta se reducirá mediante una cuenta de valuación (estimación de cobranza dudosa), para efectos de su presentación en estados financieros.

Las cuentas por cobrar en moneda extranjera pendientes de cobro a la fecha de los estados financieros, se expresarán al tipo de cambio aplicable a las transacciones a dicha fecha.

DINÁMICA DE LA CUENTA 12

Es debitada por:

- Los derechos de cobro a que dan lugar la venta de bienes o la prestación de servicios.

- El traslado entre cuentas internas, como es el caso del canje de facturas con letras, o el cambio de condición de letras emitidas, a cobranza o descuento.

- La disminución o aplicación de los anticipos recibidos.

- La diferencia de cambio, si se incrementa el tipo de cambio de la moneda extranjera.

Es acreditada por:

- El cobro parcialo total de los derechos.

- El traslado entre cuentas internas, como es el caso del canje de facturas con letras, o el cambio de condición de letras emitidas a cobranza o descuento.

- Los anticipos recibidos por ventas futuras.

- La disminución del derecho de cobro por las devoluciones de mercaderías o ajustes de precios en el caso de bienes o servicios.

- Los descuentos, bonificaciones y rebajas concedidas, posteriores a la venta.

- La eliminación (castigo o baja en cuenta) de la contabilidad de las cuentas y documentos considerados incobrables.

- La diferencia de cambio, si disminuye el tipo de cambio de la moneda extranjera.

COMENTARIOS

Los saldos que resulten acreedores deben ser presentados como parte del pasivo. La subcuenta 191 Cuentas por cobrar comerciales – Terceros acumula la estimación de los saldos de cobranza dudosa, actuando como cuenta de valuación para los componentes de esta cuenta.

Para efectos de presentación, los saldos de esta cuenta deberán clasificarse como corrientes si vencen hasta un año después de la fecha del estado de situación financiera y no corrientes si exceden de dicho plazo.

Caso Práctico: COBRO DE UNA DEUDA QUE HABÍA SIDO PROVISIONADA EN EJERCICIOS ANTERIORES

Luego de finalizado el proceso judicial de cobro de la deuda que tenia nuestro cliente, solo se pudo recuperar el importe de S/. 8,000 respecto del monto total de S/. 22,500. ¿Qué asientos deberá efectuarse consecuencia de lo anterior, conociendo que en el ejercicio anterior la empresa efectuó la respectiva estimación de cobranza dudosa?

Solución

En este caso se produce una expiración de los derechos contractuales que tiene la empresa, toda vez que, no obstante haberse fallado judicialmente en favor de la empresa no ha sido posible recuperar la totalidad de los derechos y el deudor no tiene los medios para poder entregar flujos de efectivo.

En esta situación lo lógico es dar de baja de manera definitiva aquella parte de la deuda que no podrá cobrarse y reconocer un ingreso por aquella parte que pudo recuperarse, tal como se muestra a continuación:

En este caso, se ha procedido a efectuar el castigo de la cuenta por cobrar que tal como puede advertirse no genera un gasto toda vez que su aplicación indirecta lo que busca es eliminar una cuenta previamente regularizada. No obstante, considerando que la cuenta por cobrar supera las 3 UIT se hizo necesario contar con la sentencia judicial a efectos de proceder al castigo de la misma, por lo tanto, en la medida que se está cumpliendo con los requisitos señalados en el literal g) del artículo 21º del Reglamento del Impuesto a la Renta no generará inconveniente alguno. Asimismo, el ingreso que se produce por el importe que se pudo recuperar constituye renta gravable para la empresa de conformidad con el último párrafo del artículo 3º del TUO de la Ley del Impuesto a la Renta debiendo considerarse como ingreso también para fines de cumplir con los pagos a cuenta del Impuesto a la Renta.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta