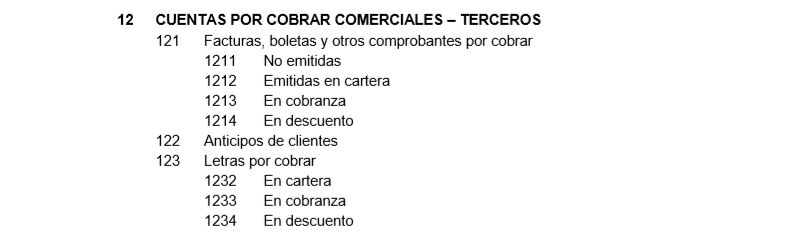

12 CUENTAS POR COBRAR COMERCIALES – TERCEROS

CONTENIDO

Agrupa las subcuentas que representan los derechos de cobro a terceros que se derivan de las ventas de bienes y/o servicios que realiza la entidad en razón de su objeto de negocio.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

- 121 Facturas, boletas y otros comprobantes por cobrar. Créditos otorgados por venta de bienes o prestación de servicios. En caso no se haya emitido el documento, pero sí devengado el ingreso y la cuenta por cobrar correspondiente, se debe registrar el derecho exigible en esta subcuenta.

- 122 Anticipos de clientes. Montos anticipados por clientes a cuenta de ventas posteriores. Es de naturaleza acreedora.

- 123 Letras por cobrar. Créditos que se formalizan con letras aceptadas en canje de facturas, boletas u otros comprobantes por cobrar.

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán inicialmente a su valor razonable, que es generalmente igual al costo. Después de su reconocimiento inicial se medirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuenta por cobrar, el importe de esa cuenta se reducirá mediante una cuenta de valuación (estimación de cobranza dudosa), para efectos de su presentación en estados financieros.

Las cuentas por cobrar en moneda extranjera pendientes de cobro a la fecha de los estados financieros, se expresarán al tipo de cambio aplicable a las transacciones a dicha fecha.

DINÁMICA DE LA CUENTA 12

Es debitada por:

- Los derechos de cobro a que dan lugar la venta de bienes o la prestación de servicios.

- El traslado entre cuentas internas, como es el caso del canje de facturas con letras, o el cambio de condición de letras emitidas, a cobranza o descuento.

- La disminución o aplicación de los anticipos recibidos.

- La diferencia de cambio, si se incrementa el tipo de cambio de la moneda extranjera.

Es acreditada por:

- El cobro parcialo total de los derechos.

- El traslado entre cuentas internas, como es el caso del canje de facturas con letras, o el cambio de condición de letras emitidas a cobranza o descuento.

- Los anticipos recibidos por ventas futuras.

- La disminución del derecho de cobro por las devoluciones de mercaderías o ajustes de precios en el caso de bienes o servicios.

- Los descuentos, bonificaciones y rebajas concedidas, posteriores a la venta.

- La eliminación (castigo o baja en cuenta) de la contabilidad de las cuentas y documentos considerados incobrables.

- La diferencia de cambio, si disminuye el tipo de cambio de la moneda extranjera.

COMENTARIOS

Los saldos que resulten acreedores deben ser presentados como parte del pasivo. La subcuenta 191 Cuentas por cobrar comerciales – Terceros acumula la estimación de los saldos de cobranza dudosa, actuando como cuenta de valuación para los componentes de esta cuenta.

Para efectos de presentación, los saldos de esta cuenta deberán clasificarse como corrientes si vencen hasta un año después de la fecha del estado de situación financiera y no corrientes si exceden de dicho plazo.

Caso Práctico

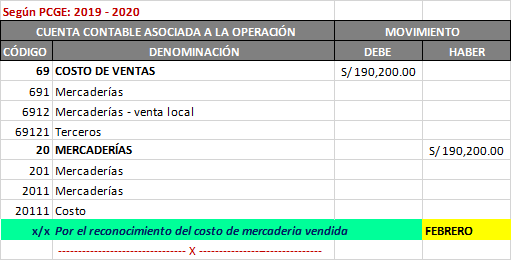

En el mes de marzo se emite un comprobante de pago (factura) por un valor de S/. 200,600 más IGV, no obstante haberse entregado al cliente la mercadería en el mes de febrero. Además, se sabe que el costo de los bienes entregados en febrero asciende a S/. 190,200. Se solicita el tratamiento contable a otorgar, si se sabe que es una operación de venta al crédito.

Solución

Para el caso planteado, en principio se deberá considerar lo dispuesto en el párrafo 22 del Marco Conceptual para la Preparación y Presentación de Información Financiera que regula respecto a la Hipótesis Fundamental del Devengo y que implica que las operaciones se reconocen cuando los hechos se producen y no cuando se efectúa su cobro o pago.

En funciónal marco normativo expuesto, se procede a efectuar el correspondiente registro contable.

Registro Contable

En el mes de marzo cuando efectivamente se emita el comprobante de pago respectivo, se deberá efectuar el siguiente asiento de reclasificación:

CONCLUSIONES:

Para efectos tributarios, corresponde observar las consideraciones siguientes:

- Para efectos del Impuesto a la Renta, en virtud al artículo 57º – TUO LIR, se aplica la Regla del Devengo, por lo cual se debe considerar el ingreso producto de esta operación como parte de la Base Imponible del periodo febrero 2019.

- Para efectos del IGV, en virtud del literal f) artículo 4º TUO LIGV, la obligación tributaria surge en la oportunidad en que debió emitirse el comprobante de pago o se perciba el ingreso, lo que ocurra primero. Al respecto, en concordancia con el artículo 5º RCP, en el presente caso la factura ha debido emitirse en la fecha de entrega de los bienes (febrero), por lo cual en dicho periodo ha surgido la obligación tributaria.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta