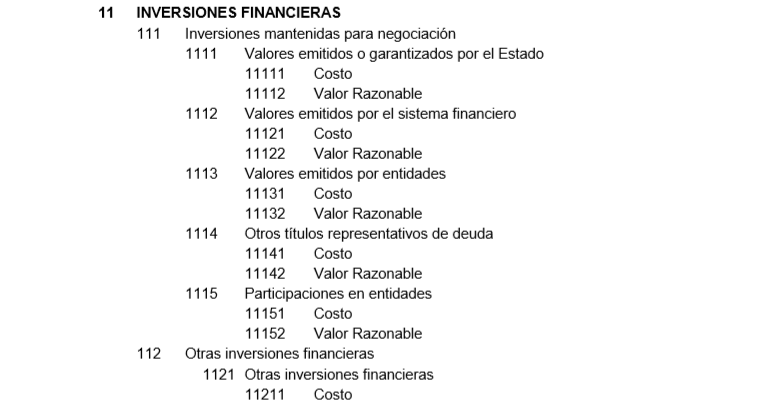

CUENTA 11 : INVERSIONES FINANCIERAS

DESCRIPCIÓN

Incluye inversiones en instrumentos financieros clasificados de acuerdo con un modelo de negocio dirigido a la venta de los instrumentos y a la obtención de los flujos de efectivo contractuales mientras dure su tenencia. También incluye otras inversiones financieras distintas de las mantenidas para negociación, como los instrumentos patrimoniales. Las inversiones en instrumentos financieros cuyo modelo de negocio responde a la obtención de los flujos de efectivo contractuales y no a su venta, se registran en la cuenta 30. Además, esta cuenta contiene los instrumentos financieros primarios acordados para su compra futura, cuando son reconocidos en la fecha de contratación del instrumento.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

- 111 Inversiones mantenidas para negociación. Corresponde a las que se adquieren con el objetivo de venderlas en el futuro cercano, y de obtener los flujos de efectivo contractuales exclusivamente sobre pagos del principal e intereses, en fechas específicas, hasta su venta. Los cambios en el valor razonable se reconocen en el otro resultado integral (NIIF 9, 4.1.2A) – cuenta 56 en el patrimonio para efectos de reconocimiento-, o en el resultado del período, cuando así se elimina una incongruencia de medición o reconocimiento (NIIF 9, 4.1.5).

- 112 Otras inversiones financieras. Acumula los instrumentos financieros no derivados distintos de las inversiones mantenidas para negociación y de las mantenidas hasta el vencimiento, tales como inversiones en instrumentos patrimoniales. Los cambios en el valor razonable de los instrumentos patrimoniales se reconocen en resultados, o en el otro resultado integral – cuenta 56 del patrimonio – cuando la elección se efectúa en el reconocimiento inicial (NIIF 9, 4.1.4).

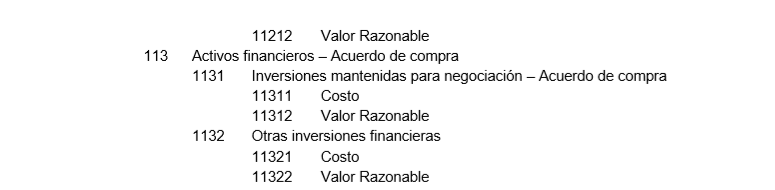

- 113 Activos financieros – Acuerdo de compra. Incluye los activos financieros para los que existe un acuerdo de compra que se liquidará en el futuro, cuando se reconocen en la fecha de contratación.

RECONOCIMIENTO Y MEDICIÓN

Las inversiones mantenidas para negociación y otras inversiones financieras, y las transacciones relacionadas con compromisos de compra, se reconocen inicialmente al valor razonable generalmente igual al costo de adquisición.

Con posterioridad a su reconocimiento inicial, las inversiones se medirán al costo amortizado, si el modelo de negocio es el de obtener los flujos de efectivo contractuales y no vender, o al valor razonable, con cambios en el patrimonio neto – otro resultado integral–, cuando adicionalmente a la obtención de los flujos contractuales se espera realizar el instrumento mediante su venta. Para los instrumentos de patrimonio puede optarse desde su reconocimiento inicial, por su medición al valor razonable con cambios en el patrimonio neto (NIIF 9, párrafo 4.1.4). El valor razonable se determina de acuerdo con la NIIF 13.

Cuando se trata de inversiones mantenidas para negociación, la pérdida o ganancia resultante se reconocerá en la subcuenta 563 y en el caso de las otras inversiones financieras en la subcuenta 564, hasta el vencimiento del instrumento si lo hubiera, o hasta su venta, en que los saldos de esas subcuentas se reconocen en los resultados del periodo, cuentas 677 y 777. En el caso de los cambios por medición a valor razonable de los activos financieros incorporados en la subcuenta 113, el reconocimiento se efectúa de manera consistente con el tipo de instrumento de pasivo.

Se debe reconocer la inversión en instrumentos financieros bajo acuerdo de compra según (NIIF 9, B3.1.3 y siguientes): – La fecha de contratación, que es la fecha en la que se compromete a comprar o vender un activo; o, – La fecha de liquidación, que es aquella en la que se termina la transacción. Cuando el reconocimiento es en la fecha de liquidación, no se utiliza la subcuenta 113, sino las cuentas de orden 02 y 07

NIIF PYMES:

Se miden al costo amortizado todas las inversiones financieras, excepto aquellas que corresponden a inversiones en acciones preferentes no convertibles, y en acciones ordinarias o preferentes sin opción de venta que cotizan en bolsa o cuyo valor razonable puede medirse confiablemente sin costo desproporcionado (Sección 11.4)

DINÁMICA DE LA CUENTA 11

Es debitada por:

- El costo de adquisición de las inversiones.

- Los dividendos en acciones.

- La diferencia de cambo si se incrementa el tipo de cambio.

- El incremento del valor por la aplicación del valor razonable.

Es acreditada por:

- El costo y los cambios por medición a valor razonable de las inversiones vendidas o redimidas.

- La diferencia de cambio si disminuye el tipo de cambio.

- La reducción de valor por la aplicación del valor razonable.

COMENTARIO

Las inversiones mantenidas para negociación y las otras inversiones financieras cuyo valor esté expresado en moneda extranjera se traducirán al tipo de cambio al que se liquidarían las transacciones a la fecha de los estados financieros. Para las inversiones a ser mantenidas hasta el vencimiento, véase la cuenta 30 Inversiones mobiliarias.

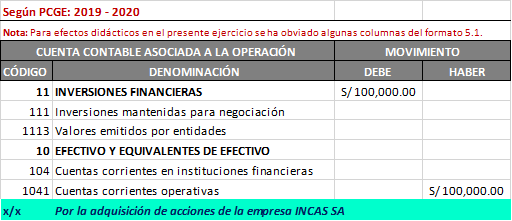

Caso Práctico

La empresa REYES SA en el mes de marzo 2019 adquiere 2,000 acciones de la empresa INCAS S.A. por un valor de S/. 50 cada una. La empresa inversora ha categorizado las acciones como activos financieros al valor razonable con cambios en resultados. Teniendo en cuenta el enunciado, ¿cuál sería el tratamiento contable a seguir?

Solución

Los activos financieros según el párrafo 14 de la NIC 39 “Instrumentos Financieros Reconocimiento y Medición” deben reconocerse en el balance cuando, y solo cuando, se convierta en parte obligada según las cláusulas contractuales del instrumento en cuestión.

En tal sentido, considerando que las acciones constituyen activos financieros, el reconocimiento como activo se efectuará en tanto:

i) Sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo.

ii) El costo del activo para la entidad pueda ser valorado con fiabilidad.

De otro lado, acorde con la categorización atribuida por la empresa inversora al activo financiero adquirido (acciones), ésta ha decidido clasificarla como activo financiero al valor razonable con cambios en resultados por cuanto pretende vender dichas acciones en un futuro inmediato. La decisión adoptada por la empresa REYES SA se sustenta en lo regulado por el párrafo 9 de la NIC 39. Finalmente, respecto a la valoración de los Activos Financieros, el párrafo 43 de la mencionada NIC señala que al reconocer inicialmente un activo financiero, la entidad lo valorará por su valor razonable.

En consecuencia el registro contable de dicha operación se debe realizar tal como se presenta a continuación:

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en ESTUDIO TRIBUTARIO REYES.

Me gustaMe gusta