En contabilidad se denomina cuenta a la representación o personificación de un concepto, para su sistemática registración en los libros contables.

También se afirma que es el estado o cuadro que evidencia los valores que una persona o cosa personificada debe y los valores que le son debidos.

Se dice estado porque nos permite conocer en orden cronológico los valores que una persona ha recibido o entregado, y se dice que es un cuadro por cuanto las registraciones deben formularse en un rayado adecuado, de tal forma que ofrezca columnas para fechas, conceptos, folios y cantidades tanto parciales como totales; colocándose en la parte superior el nombre de la persona o cosa personificada (cuenta).

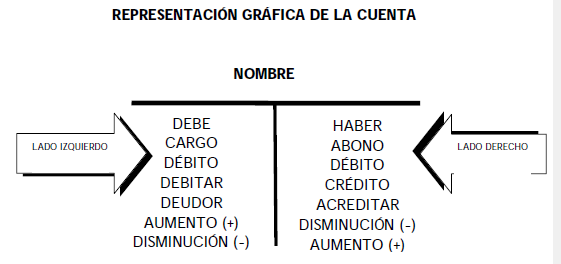

REPRESENTACIÓN DE LA CUENTA

Una cuenta, en su forma más simple, es una hoja de papel dividida en dos partes lo que nos da un aspecto de T; el nombre de la cuenta debe expresar con claridad y propiedad el bien, la deuda o la operación que representa y se detalla en la parte superior T. En el lado izquierdo de la *T, se anotan todos los valores que debe la persona o cosa personificada y las cantidades que recibe o le entregan tienen el nombre de cargo, débito.

En el lado derecho de la T, se registran todos los valores que le son debidos a la persona o cosa personificada y los importes que entregan o dan se denominan abono, crédito.

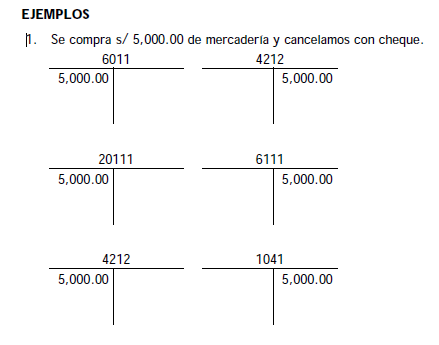

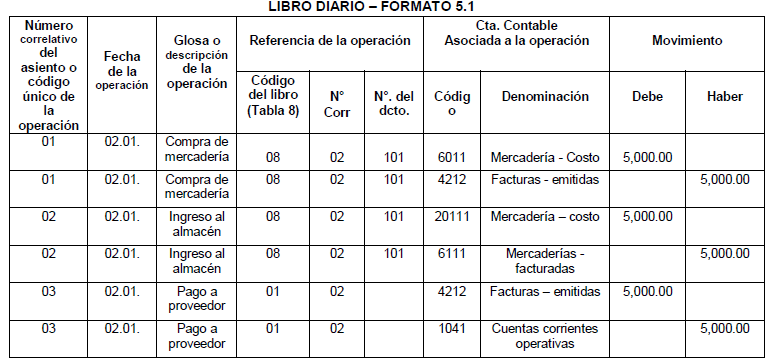

Luego lo contabilizamos en el correspondiente libro diario:

MOVIMIENTOS DE LA CUENTA

| Movimiento Deudor | Es la suma de todos los cargos o débitos de una cuenta. |

| Movimiento Acreedor | Es la suma de todos los abonos o créditos de una cuenta. |

| Saldo | Es la diferencia entre el movimiento deudor y movimiento acreedor de una cuenta, o entre el debe y el haber. |

| Saldo Deudor | Existe saldo deudor cuando el movimiento deudor es mayor que el movimiento acreedor, es decir, cuando el debe es mayor que el haber. |

| Saldo Acreedor | Existe saldo acreedor cuando el movimiento acreedor es mayor que el movimiento deudor, es decir cuando el haber es mayor que el debe. |

| Movimiento Saldado | Cuando el movimiento deudor es igual al movimiento acreedor. |

fuente: CONTABILIDAD BÁSICA I Roberto Reyna Márquez

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Un comentario sobre “La Contabilidad | LA CUENTA CONTABLE”